Selon la CNAVPL, les indemnités journalières versées par les régimes obligatoires des professions libérales plafonnent souvent autour de 60 € par jour, soit une perte de revenus considérable pour un praticien ou un consultant habitué à des revenus mensuels de 4 000 à 8 000 €. En effet, choisir la meilleure prévoyance profession libérale 2026 représente un enjeu majeur pour les 1,8 million de travailleurs indépendants en France. Sans une prévoyance pour professions libérales adaptée, un simple arrêt maladie peut compromettre votre équilibre financier et celui de votre famille.

Dans ce guide, nous analysons les meilleurs contrats du marché en 2026 et vous aidons à trouver la couverture prévoyance indépendant la plus adaptée à votre métier et à votre budget.

Pourquoi souscrire une prévoyance quand on est profession libérale ?

Contrairement aux salariés, les professions libérales ne bénéficient pas de garanties de prévoyance mises en place par un employeur. Par conséquent, il leur appartient de souscrire à des contrats individuels pour se protéger face aux aléas de la vie.

Une couverture obligatoire insuffisante

La protection sociale des libéraux repose sur des caisses spécifiques. En 2026, les professions libérales sont regroupées au sein de 10 sections professionnelles (CARMF, CARPIMKO, CIPAV, CAVEC, etc.). Toutefois, les prestations versées par ces régimes obligatoires restent très limitées.

À titre d’exemple, le plafond de l’indemnité journalière versée par la CPAM est fixé à 198,15 € bruts par jour en 2026 (source : Ameli, 2026). Ce montant est calculé sur la base de 50 % des revenus moyens, mais il reste bridé pour les revenus dépassant 144 648 € par an. En outre, pour les libéraux affiliés à la CIPAV, les montants d’invalidité et de décès dépendent directement du niveau de cotisation choisi.

C’est pourquoi souscrire un contrat prévoyance profession libérale complémentaire est indispensable pour maintenir votre niveau de vie en cas d’arrêt de travail prolongé, d’invalidité ou de décès.

Les trois garanties essentielles d’une prévoyance libérale

Une assurance prévoyance libéral couvre généralement trois risques principaux :

- Incapacité temporaire de travail : versement d’indemnités journalières en complément du régime obligatoire, dès le 4ᵉ jour d’arrêt (après réforme de juillet 2021).

- Invalidité permanente : versement d’une rente trimestrielle ou mensuelle calculée selon un barème professionnel ou croisé.

- Décès : versement d’un capital aux bénéficiaires, complété éventuellement par une rente de conjoint et une rente éducation pour les enfants.

De même, la plupart des contrats prévoient également une exonération des cotisations en cas d’arrêt de travail prolongé, généralement à partir du 91ᵉ jour.

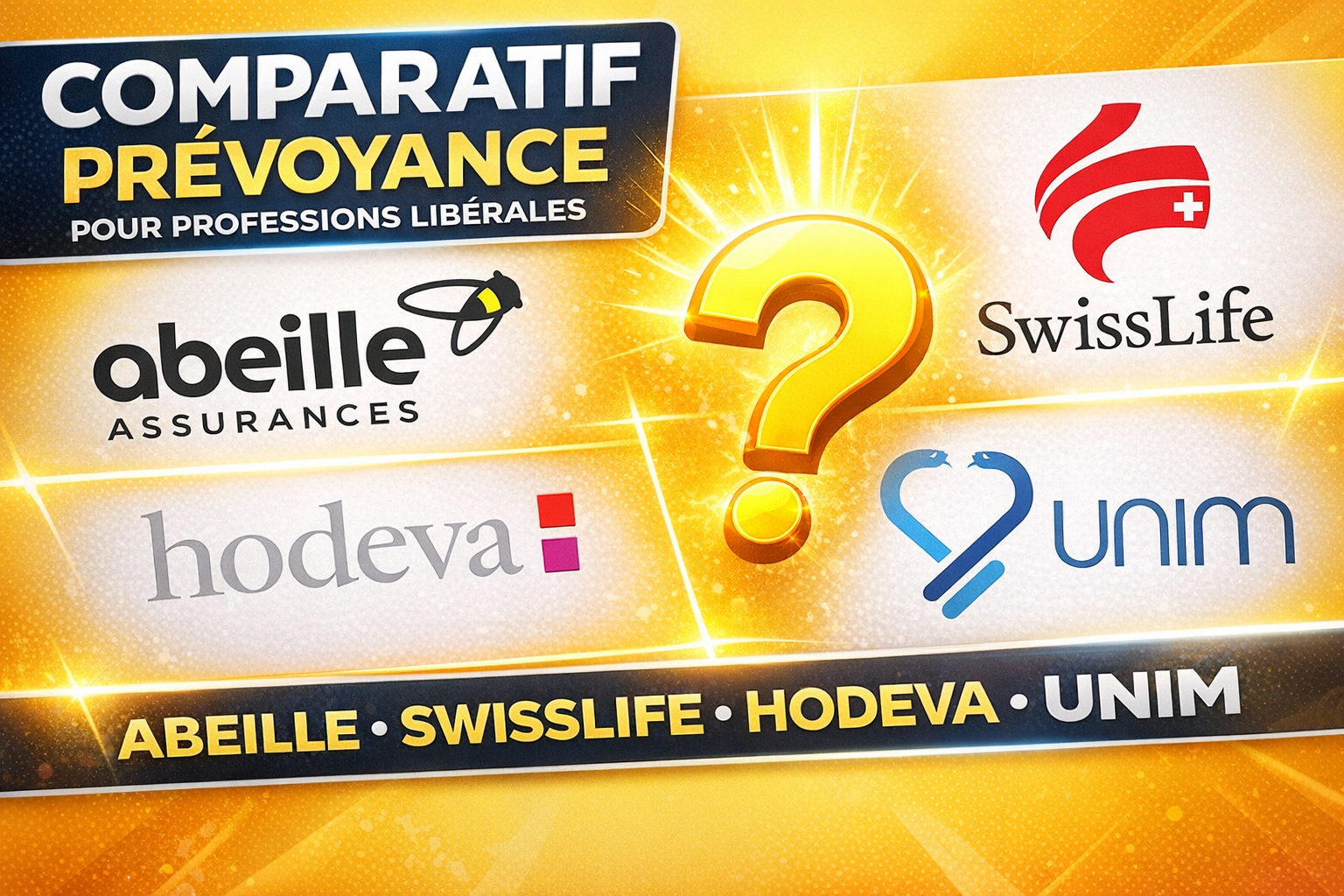

Classement 2026 des meilleures prévoyances pour professions libérales

En analysant les offres disponibles sur le marché en 2026, nous avons identifié quatre contrats qui se distinguent par la qualité de leurs garanties, leur rapport qualité-prix et leur adaptabilité aux différents métiers libéraux. Ce classement est inspiré du comparatif prévoyance profession libérale réalisé par les experts du courtage spécialisé.

1. Abeille Senseo — Le choix de référence pour les professions médicales

Le contrat Abeille Senseo est celui qui revient le plus souvent dans les recommandations des courtiers spécialisés en 2026. En particulier, il s’adresse aux professions médicales telles que les médecins, les dentistes et les sages-femmes.

Points forts :

- Des garanties packagées et sans mauvaise surprise dans les conditions générales

- Pas d’exclusion particulière pour les professions médicales courantes

- Une invalidité professionnelle à partir de 15 % pour les dentistes et médecins

- Un assureur solide capable de maintenir ses tarifs sur le long terme

- Des prix attractifs jusqu’à 45-50 ans

Point d’attention : Ce contrat n’est malheureusement pas adapté pour les paramédicaux. Par ailleurs, certaines restrictions ont été ajoutées en 2024 concernant la prise en charge de la grossesse pathologique et des affections psychologiques.

2. SwissLife — L’acteur historique au meilleur prix pour certaines professions

La prévoyance pour professions libérales de SwissLife est particulièrement attractive pour les professions libérales réglementées. En effet, SwissLife est l’un des leaders historiques sur le marché français de la prévoyance individuelle.

Points forts :

- Un contrat globalement bien ficelé pour les professions réglementées

- Le prix le plus compétitif du marché pour les avocats

- Des cotisations intégralement éligibles à la déduction Loi Madelin

- Un positionnement tarifaire attractif pour certaines spécialités

Point d’attention : Les cotisations augmentent fortement avec l’âge. De plus, SwissLife impose des restrictions importantes sur la prise en charge de la grossesse pathologique, ce qui peut pénaliser les femmes libérales en âge de procréer.

3. Hodeva — Un bon contrat pour certaines professions spécifiques

Hodeva est une alternative très intéressante pour certaines professions comme les psychologues ou les orthophonistes. Notamment, c’est l’un des rares contrats qui propose encore une franchise maladie à 15 jours.

Points forts :

- Un prix vraiment très attractif pour certains métiers

- Des cotisations qui n’augmentent pas chaque année en fonction de l’âge

- Bonne couverture des maladies psychologiques

- Un service client efficace et des délais de gestion rapides

Point d’attention : Le contrat est moins connu du grand public et l’entreprise dispose d’une surface financière plus modeste que les grands assureurs du marché.

4. Unim — L’alternative solide pour les professions médicales

Unim est à la base une association créée par les professions médicales pour se protéger. Le contrat a été développé en partenariat avec Allianz, ce qui lui confère une solidité financière importante. Ainsi, il constitue une excellente option comme prévoyance TNS profession libérale pour les paramédicaux.

Points forts :

- Un contrat purement forfaitaire, ce qui est un avantage en cas de revenus fluctuants

- Beaucoup de modularité dans le choix des garanties

- Une prime de naissance comprise entre 1 000 € et 1 500 €

- Très populaire auprès des kinés, infirmières et orthophonistes

Point d’attention : Le contrat est réservé aux professions médicales et ne couvre pas les autres professions libérales.

Pour un accompagnement personnalisé dans le choix de votre contrat, n’hésitez pas à consulter un courtier expert comme Gus Assurance, spécialiste des prévoyances pour indépendants.

Tableau comparatif des meilleures prévoyances profession libérale 2026

| Critère | Abeille Senseo | SwissLife | Hodeva | Unim |

|---|---|---|---|---|

| Professions couvertes | Médicales principalement | Libérales réglementées | Toutes professions | Médicales uniquement |

| Franchise maladie | 15 jours | 30 à 90 jours | 15 jours | Variable |

| Barème invalidité | Professionnel | Professionnel/Croisé | Professionnel | Professionnel |

| Tarification | Fixe par tranche d’âge | Évolutive avec l’âge | Stable (non-évolutive) | Forfaitaire |

| Loi Madelin | ✅ Éligible | ✅ Éligible | ✅ Éligible | ✅ Éligible |

| Grossesse pathologique | Restrictions depuis 2024 | Exclusion fréquente | Couverture possible | Variable selon formule |

| Solidité financière | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ | ⭐⭐⭐⭐ (Allianz) |

| Meilleur pour | Médecins, dentistes | Avocats, experts-comptables | Psychologues, orthophonistes | Kinés, infirmières |

La loi Madelin : un avantage fiscal majeur pour votre prévoyance

La loi Madelin constitue un levier fiscal puissant pour les professions libérales souhaitant optimiser le coût de leur contrat prévoyance profession libérale. En effet, elle permet de déduire l’intégralité des cotisations de prévoyance de votre bénéfice imposable (BNC).

Comment calculer le plafond de déduction en 2026 ?

Le plafond de déduction Madelin pour la prévoyance se calcule ainsi :

- 3,75 % de votre revenu professionnel + 7 % du PASS (Plafond Annuel de la Sécurité Sociale)

- Le PASS est fixé à 48 060 € en 2026 (source : arrêté du 22 décembre 2025, Legifrance)

- Soit un plafond de 7 % × 48 060 = 3 364,20 € au minimum, même sans revenus élevés

Concrètement, plus votre tranche marginale d’imposition est élevée, plus l’économie fiscale est importante. Pour un libéral imposé à 30 %, une cotisation annuelle de 2 000 € ne coûte en réalité que 1 400 € après déduction fiscale.

À ce sujet, si vous êtes travailleur non salarié, consultez notre article sur l’assurance emprunteur pour les travailleurs non salariés (TNS) pour compléter votre protection.

Comment choisir la meilleure prévoyance selon votre profession ?

Le choix d’un contrat prévoyance profession libérale dépend fortement de votre métier. En comparaison, un médecin et un avocat n’ont pas les mêmes besoins ni les mêmes risques professionnels.

Pour les médecins et dentistes

Abeille Senseo reste la référence incontournable. Ses garanties sont bien calibrées pour les professionnels de santé, avec un barème professionnel adapté. Par exemple, un chirurgien qui perdrait l’usage d’une phalange subirait une évaluation fonctionnelle minime, mais un barème professionnel reconnaîtrait l’impact majeur sur sa carrière.

Unim et SwissLife constituent des alternatives intéressantes. Néanmoins, SwissLife est à éviter pour les femmes qui souhaitent avoir des enfants à cause des exclusions sur la grossesse pathologique.

Pour les avocats et experts-comptables

SwissLife est de loin le contrat le plus compétitif pour les avocats. Le prix est bas et les garanties sont complètes. Abeille Senseo est également une option, de même que Metlife pour cette catégorie de professions réglementées.

Pour les paramédicaux (kinés, infirmières, orthophonistes)

Les assureurs ont beaucoup augmenté les prix ces dernières années pour les paramédicaux. Unim reste le contrat le plus populaire dans cette catégorie grâce à son contrat forfaitaire. Hodeva est aussi une bonne option, particulièrement pour les orthophonistes.

Points de vigilance pour tous les profils

Quel que soit votre métier, vérifiez systématiquement :

- Le type de barème d’invalidité : le barème professionnel est indispensable pour les métiers physiques ou manuels

- La durée de la franchise : un délai de carence de 15 jours coûte plus cher qu’une franchise de 90 jours, mais offre une protection plus rapide

- Les exclusions de garantie : grossesse pathologique, maladies psychologiques, pathologies du dos

- L’évolution tarifaire : une tarification fixe est plus prévisible qu’une tarification évolutive avec l’âge

Depuis le 1ᵉʳ janvier 2026, une réforme importante modifie le calcul des cotisations sociales des professions libérales (source : economie.gouv.fr, 2026). Voici les changements clés :

- Nouvelle assiette sociale : le calcul se base désormais sur le revenu professionnel total avec un abattement forfaitaire de 26 %

- Hausse du PASS : le Plafond Annuel de la Sécurité Sociale passe à 48 060 € (+2 % par rapport à 2025, selon l’arrêté publié au Journal Officiel le 23 décembre 2025)

- Objectif : augmenter les droits sociaux des libéraux, notamment en matière de retraite et de prévoyance

Cette réforme renforce paradoxalement l’intérêt de souscrire une meilleure prévoyance profession libérale 2026 complémentaire. En effet, même avec des droits obligatoires améliorés, la couverture reste insuffisante pour maintenir votre train de vie en cas de coup dur.

Pour en savoir plus sur la franchise en assurance et ses implications sur votre prévoyance, consultez notre guide dédié.

Les erreurs à éviter avant de souscrire une prévoyance libérale

Avant de vous engager, prenez le temps d’éviter ces pièges fréquents :

Erreur n°1 — Sous-estimer vos besoins réels. Beaucoup de libéraux s’assurent pour un revenu inférieur à leur BNC réel. En cas de sinistre, l’indemnisation sera proportionnellement réduite.

Erreur n°2 — Négliger le barème d’invalidité. Un barème « croisé » (fonctionnel + professionnel) peut vous pénaliser fortement. Privilégiez un barème 100 % professionnel, surtout si votre métier est physique ou technique.

Erreur n°3 — Ignorer les exclusions. Certains contrats excluent les maladies psychologiques, les pathologies du dos, ou encore la grossesse pathologique. Lisez attentivement les conditions générales.

Erreur n°4 — Choisir uniquement sur le prix. Un contrat moins cher avec des franchises longues ou des exclusions larges peut s’avérer désastreux en cas de sinistre. Par conséquent, l’équilibre entre coût et couverture est essentiel.

Erreur n°5 — Reporter la souscription. Plus vous souscrivez jeune, plus les cotisations sont basses. De surcroît, votre état de santé peut se dégrader avec le temps et entraîner des exclusions ou surprimes.

Pour d’autres conseils d’optimisation, découvrez nos 5 astuces pour réduire vos dépenses d’assurance.

Questions fréquentes sur la meilleure prévoyance profession libérale 2026

La prévoyance est-elle obligatoire pour les professions libérales ? Non, la prévoyance complémentaire n’est pas légalement obligatoire. Toutefois, elle est fortement recommandée car le régime obligatoire (CIPAV, CARMF, CARPIMKO) ne couvre qu’une fraction de vos revenus en cas d’arrêt de travail ou d’invalidité.

Combien coûte une prévoyance pour profession libérale en 2026 ? Le tarif varie selon votre métier, votre âge et le niveau de couverture choisi. En moyenne, comptez entre 80 € et 250 € par mois. Par ailleurs, ces cotisations sont déductibles fiscalement grâce à la loi Madelin.

Quelle différence entre un barème professionnel et un barème croisé ? Le barème professionnel évalue uniquement l’impact de votre invalidité sur votre capacité à exercer votre métier. Le barème croisé combine l’invalidité professionnelle et fonctionnelle. En conséquence, le barème professionnel est plus protecteur pour les métiers à composante physique.

Peut-on changer de prévoyance en cours de contrat ? Oui, la plupart des contrats de prévoyance individuelle prévoient une résiliation annuelle à échéance, moyennant un préavis de 2 mois. Cependant, votre nouvel assureur procédera à une sélection médicale au moment de la souscription.

Qu’est-ce que la loi Madelin apporte concrètement ? La loi Madelin permet aux travailleurs non salariés de déduire leurs cotisations de prévoyance de leur bénéfice imposable. En résumé, l’État finance indirectement une partie de votre protection sociale. Le plafond de déduction en 2026 est de 3,75 % de votre BNC + 7 % du PASS (48 060 €).

Quel contrat choisir si je suis infirmière libérale ? Unim est souvent recommandé pour les infirmières libérales grâce à son approche forfaitaire et sa modularité. Hodeva est également une alternative pertinente pour les paramédicaux en général.

Faut-il privilégier une franchise de 15 ou 90 jours ? Une franchise courte (15 jours) offre une indemnisation plus rapide mais coûte plus cher en cotisations. Ainsi, si votre trésorerie vous permet de tenir 90 jours sans revenu, cette option réduit significativement le coût de votre contrat.

En résumé : quelle prévoyance choisir en 2026 ?

En conclusion, le marché de la meilleure prévoyance profession libérale 2026 reste dominé par quatre acteurs majeurs : Abeille Senseo pour les professions médicales, SwissLife pour les libéraux réglementés, Hodeva pour les professions spécifiques, et Unim pour les paramédicaux. Le choix optimal dépend avant tout de votre profession, de votre âge et de vos besoins spécifiques en matière de couverture.

Pour finir, nous vous recommandons de comparer au minimum trois devis, de privilégier un barème d’invalidité professionnel et de ne jamais négliger les exclusions de garantie. N’hésitez pas à faire appel à un courtier spécialisé pour bénéficier d’un conseil personnalisé et adapté à votre situation.

Retrouvez également sur zoomassurance.fr notre guide sur la prévoyance et les limites d’âge pour anticiper l’évolution de votre contrat au fil du temps.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée à votre situation personnelle, consultez un courtier ou conseiller en assurance agréé.