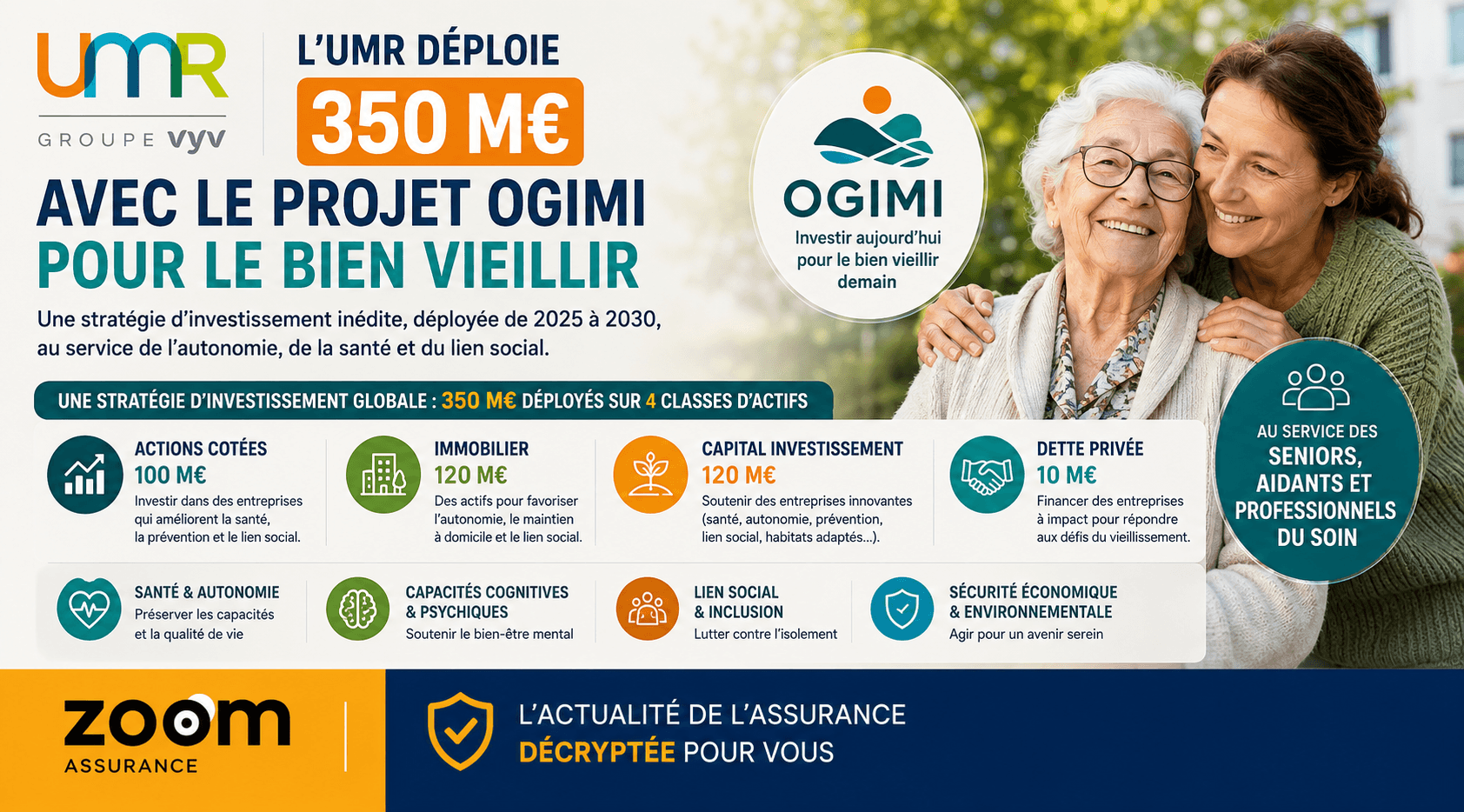

En douze ans d’expérience dans l’analyse de contrats d’assurance, j’ai constaté que le vieillissement de la population impose des enjeux financiers et sociaux considérables. En réponse à ces défis, l’UMR, acteur reconnu de l’épargne retraite au sein du groupe VYV et société à mission, initie un projet ambitieux baptisé OGIMI, visant à mobiliser 350 millions d’euros entre 2025 et 2030. Cette stratégie d’investissement thématique innovante a pour objectif de financer concrètement des solutions favorisant l’autonomie, la santé et le maintien du lien social, au profit des seniors, des aidants et des professionnels du soin. Elle s’appuie sur une approche globale et pluridimensionnelle du bien vieillir, essentielle aujourd’hui face à la pression croissante sur nos systèmes de santé et aux inégalités sociales persistantes.

Ce que vous devez retenir

- UMR mobilise 350 M€ dans le cadre d’OGIMI, une stratégie d’investissement déployée sur cinq ans, destinée à soutenir le bien vieillir par des financements ciblés.

- Ce projet se structure autour de quatre classes d’actifs : actions cotées, immobilier, capital investissement et dette privée, avec une vision intégrée de prévention et d’accompagnement.

- Les bénéficiaires principaux sont les seniors dès 55 ans, les aidants proches, ainsi que les professionnels du soin, faisant écho aux multiples dimensions du vieillissement.

- La démarche s’articule autour d’une vision systémique, conciliant impact social et performance financière, mais chaque investissement reste soumis à une analyse rigoureuse des risques et des résultats attendus.

Une approche systémique au service du bien vieillir

La stratégie OGIMI, nommée en référence à un village japonais célèbre pour la longévité de ses habitants, incarne l’ambition de l’UMR d’aborder le bien vieillir sous l’angle d’un équilibre durable. Cette vision englobe à la fois la prévention afin de retarder la perte d’autonomie, et l’accompagnement pour offrir un soutien aux personnes en situation de fragilité. L’ensemble s’appuie sur un déploiement coordonné qui couvre la chaîne de valeur du vieillissement.

Quatre classes d’actifs pour un investissement ciblé

Le portefeuille d’OGIMI est articulé autour de quatre familles d’actifs, chacune jouant un rôle spécifique dans le financement des besoins liés au vieillissement :

- Actions cotées (100 M€) : l’UMR a créé un fonds avec OFI AM visant les entreprises européennes et internationales dont une part importante du chiffre d’affaires répond aux défis du vieillissement, notamment dans les secteurs de la santé, de la prévention et du lien social. Ce fonds est labellisé Finansol, intégrant un mécanisme de solidarité destiné à renforcer le financement de structures de l’économie sociale et solidaire (ESS) via France Active.

- Immobilier (120 M€) : Géré en direct, ce segment privilégie les actifs immobiliers adaptés au vieillissement, favorisant l’autonomie à domicile et les modes d’hébergement innovants. Il s’intéresse aussi à des parcours résidentiels permettant de prévenir l’isolement, essentiels pour les personnes dépendantes.

- Capital investissement (75 M€ + 45 M€) : Avec Serena et Makesense, l’UMR lance un fonds dédié de 75 M€, ciblant des sociétés innovantes, françaises ou européennes, qui proposent des solutions concrètes aux problématiques du vieillissement (santé physique et mentale, maintien à domicile, réduction de l’isolement). À cela s’ajoutent 45 M€ investis dans des projets relevant du domaine de la santé ou des biotechnologies liées au bien vieillir.

- Dette privée (10 M€) : Cette enveloppe soutient directement des entreprises françaises à fort impact social, avec un accompagnement stratégique intégré pour maximiser la pertinence des financements dans le contexte OGIMI.

- 350 M€ investis sur 2025-2030.

- 100 M€ en actions cotées, 120 M€ en immobilier, 75 M€ en capital risque + 45 M€ en investissements impact alignés, 10 M€ en dette privée.

- Labellisation Finansol garantissant un ancrage solidaire.

- Public ciblé : seniors dès 55 ans, aidants et professionnels du soin.

Des bénéficiaires aux profils variés pour une réponse multi-dimensionnelle

Les fonds engagés visent trois catégories précises : les seniors actifs comme ceux en perte d’autonomie, les aidants proches, souvent garants du maintien à domicile, et les professionnels intervenant dans le secteur du soin et du lien social. Cette segmentation traduit une compréhension fine des besoins variés du vieillissement, qui se déclinent en quatre axes essentiels : santé physique et autonomie, fonctions cognitives et psychiques, inclusion sociale, et sécurité économique et environnementale. Ces dimensions sont cruciales pour garantir un vieillissement digne et équilibré, d’autant plus que les projections démographiques tablent sur un accroissement significatif des populations âgées dans les années à venir.

Dans mon exercice de courtier, je rencontre fréquemment des clients préoccupés par la pérennité de leur autonomie et la qualité des services auxquels ils auront accès. L’initiative OGIMI illustre concrètement comment les mécanismes d’investissement peuvent contribuer à améliorer l’offre sur ces sujets. Mon observation est que les stratégies intégrant à la fois impact social et performance financière sont plus à même de répondre aux enjeux complexes posés par le vieillissement.

Cette démarche de l’UMR s’inscrit donc dans une tendance forte du secteur de l’assurance et de la gestion d’actifs, où l’investissement responsable et thématique gagne du terrain pour répondre à des besoins sociétaux cruciaux, validés notamment par les labels comme Finansol.

Pour les assurés, ces développements témoignent de l’attention portée par certains acteurs à la dimension sociétale de leurs placements, qui ne se limite plus à la recherche de rentabilité financière mais intègre une logique d’utilité sociale et d’anticipation adaptée aux bouleversements démographiques.

Disclaimer : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureurs — l’information assurance vérifiée, accessible à tous.