En douze années consacrées à l’analyse des produits d’épargne et d’assurance, j’ai constaté une évolution notable dans les comportements d’épargne des Français. Au mois d’avril 2026, la collecte des livrets réglementés, et notamment du Livret A, affiche un recul marqué, avec une décollecte cumulée pour le Livret A et le Livret de développement durable et solidaire (LDDS) qui atteint -1,53 milliard d’euros. Cette tendance s’inscrit dans un contexte où les ménages préfèrent diversifier leurs placements, se détournant en partie des livrets réglementés pour privilégier l’assurance vie ou le plan d’épargne retraite. Cette évolution a des répercussions concrètes, tant sur la gestion de votre épargne que sur la dynamique globale du marché financier français.

Ce que vous devez retenir

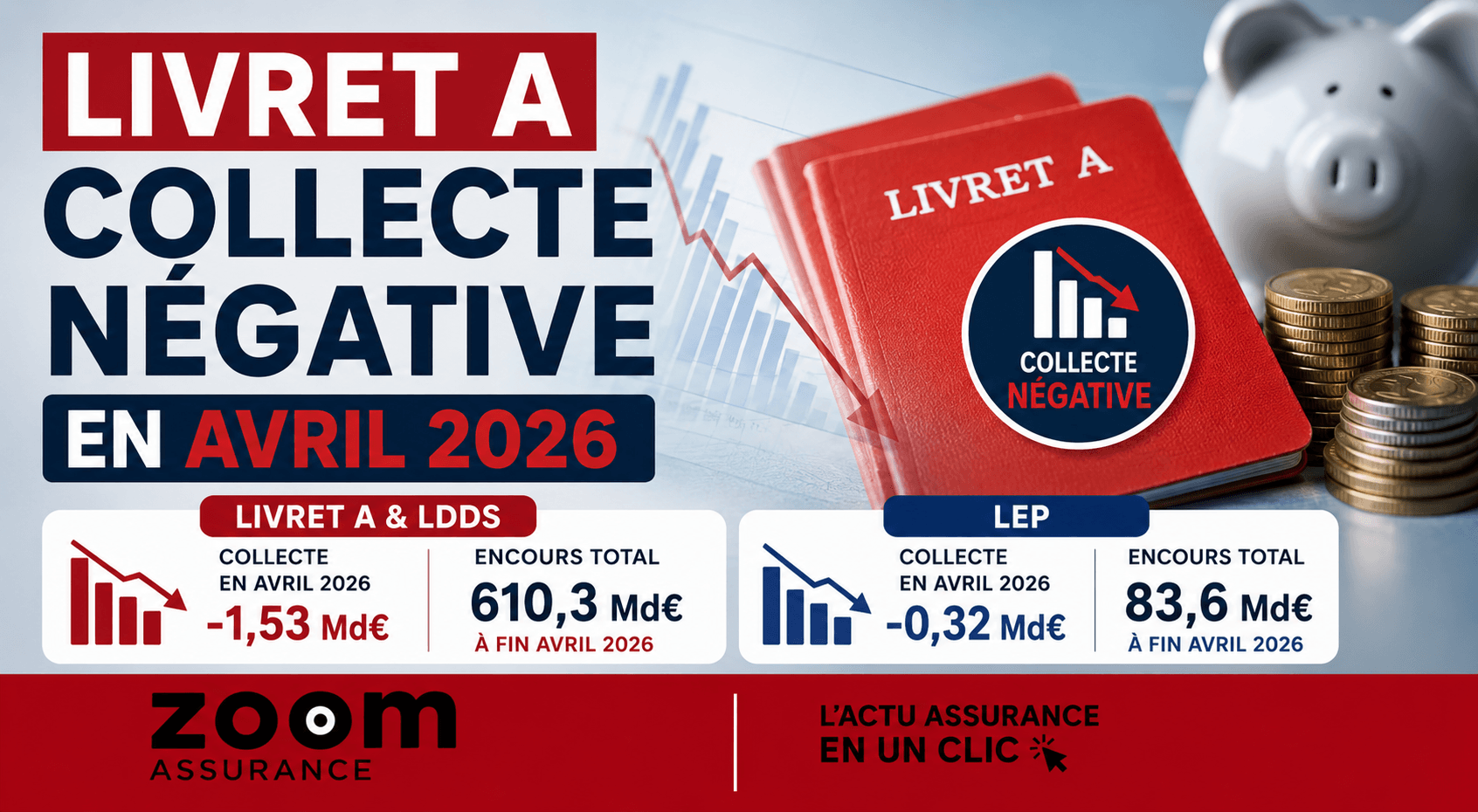

- En avril 2026, la collecte combinée du Livret A et du LDDS recule de 1,53 milliard d’euros, tandis que le Livret d’épargne populaire (LEP) connait également une décollecte de 0,32 milliard d’euros.

- Au 30 avril 2026, les encours cumulés s’établissent à 610,3 milliards d’euros pour le Livret A et le LDDS, et à 83,6 milliards d’euros pour le LEP, selon les données de la Caisse des Dépôts.

- Les taux d’intérêt moindres des livrets réglementés expliquent en partie ce désintérêt, au profit des placements tels que l’assurance vie et le plan d’épargne retraite, qui restent attractifs et dynamiques.

- Le fait que plus de 15 % des Livrets A soient au plafond limite les versements supplémentaires, incitant les épargnants à diversifier leur patrimoine vers d’autres supports financiers.

Une décollecte persistante sur le Livret A et les livrets réglementés en avril 2026

Le Livret A s’inscrit, en ce début d’année 2026, dans une phase inhabituelle de décollecte, enregistrant en avril un retrait net de 1,28 milliard d’euros. Cette tendance marque la quatrième baisse mensuelle consécutive, un record inédit depuis que la Caisse des Dépôts compile ces données, soit depuis 2009. Le dernier épisode comparable remonte à 2015, où une période de quatre mois avec décollecte avait également été observée. A contrario, la période classique du début d’année encourage d’ordinaire une forte collecte, les épargnants alimentant leur Livret A après les dépenses de fin d’année.

Au total, sur les quatre premiers mois de 2026, la décollecte cumulée dépasse 4,38 milliards d’euros, signe d’une rupture notable par rapport aux tendances historiques. Pour mettre en perspective, la collecte moyenne du mois d’avril sur la dernière décennie est positive, à hauteur de 1,8 milliard d’euros, avec un pic remarquable atteint en avril 2020, de 5,47 milliards d’euros.

Le poids des plafonds et l’impact sur les comportements d’épargne

Un phénomène important contribue à cette dynamique : plus de 15 % des Livrets A ont atteint leur plafond autorisé, ce qui empêche les détenteurs disposant d’un fort potentiel d’épargne de réaliser de nouveaux versements sur ce support. De même, plus de 3 % des LDDS sont concernés par cette contrainte. Cette situation conduit naturellement les épargnants à réorienter leurs liquidités vers d’autres produits financiers, notamment les contrats d’assurance vie ou les comptes sur livret, qui offrent une plus grande flexibilité. Par ailleurs, certains ménages, affectés par l’augmentation des coûts énergétiques, sont amenés à puiser dans leurs livrets réglementés, notamment le LEP, ce qui explique en partie le phénomène de décollecte actuel sur ce produit.

- Décollecte totale du Livret A et du LDDS en avril : -1,53 milliard d’euros.

- Décollecte du LEP en avril 2026 : -0,32 milliard d’euros.

- Encours total au 30 avril 2026 : 610,3 milliards d’euros pour le Livret A et LDDS, 83,6 milliards pour le LEP.

- Plus de 15 % des Livrets A et plus de 3 % des LDDS sont au plafond réglementaire.

- Collecte moyenne en avril sur 10 ans : +1,8 milliard d’euros, avec un record à 5,47 milliards en 2020.

Analyse des choix d’épargne des ménages français

En analysant ce contexte, il apparaît que la baisse des taux d’intérêt des livrets réglementés exerce un effet repoussoir, qui ne signifie pas une raréfaction de l’épargne des Français, mais plutôt une diversification accrue de leurs placements. L’assurance vie et le plan d’épargne retraite bénéficient en effet d’une attractivité renforcée, enregistrant depuis plusieurs mois des souscriptions soutenues. Par ailleurs, la hausse persistante de l’inflation conduit les ménages à conserver des liquidités importantes sur leurs comptes courants, avec un apport net de 3,1 milliards d’euros entre janvier et mars 2026, ce qui témoigne d’une prudence accrue dans la gestion de leur trésorerie.

Dans mon exercice de courtier, je rencontre fréquemment des clients qui expriment une certaine frustration face aux faibles rendements des livrets réglementés. Ce que j’observe, c’est qu’ils cherchent naturellement à équilibrer sécurité et performance en redirigeant leur épargne vers des supports plus rémunérateurs comme l’assurance vie ou les plans d’épargne retraite, tout en maintenant une part significative de liquidités disponibles. Mon conseil, dans ces circonstances, est toujours de considérer la globalité de votre patrimoine financier et de rester informé des évolutions réglementaires et de marché, sans se limiter aux seuls livrets d’épargne classiques.

Ce mouvement vers des placements plus diversifiés souligne la nécessité pour les assurés et épargnants d’adapter leur stratégie en fonction des rendements réels et des objectifs personnels, sans négliger pour autant l’importance des livrets réglementés comme outils de sécurité et de disponibilité financière.

En résumé, la collecte négative du Livret A en avril 2026 illustre une modification structurelle des préférences des épargnants français, fortement impactée par les plafonds réglementaires et les rendements décevants. La prudence des ménages face à l’environnement économique incertain les pousse à privilégier la diversité des placements et la liquidité, au détriment des livrets traditionnels. Cette tendance invite à une réflexion plus approfondie sur la diversification et la gestion patrimoniale.

Chez ZoomAssurance.fr, notre mission est de vous fournir des informations précises et indépendantes sur les dispositifs d’épargne et d’assurance, afin de vous aider à mieux comprendre votre environnement financier.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.