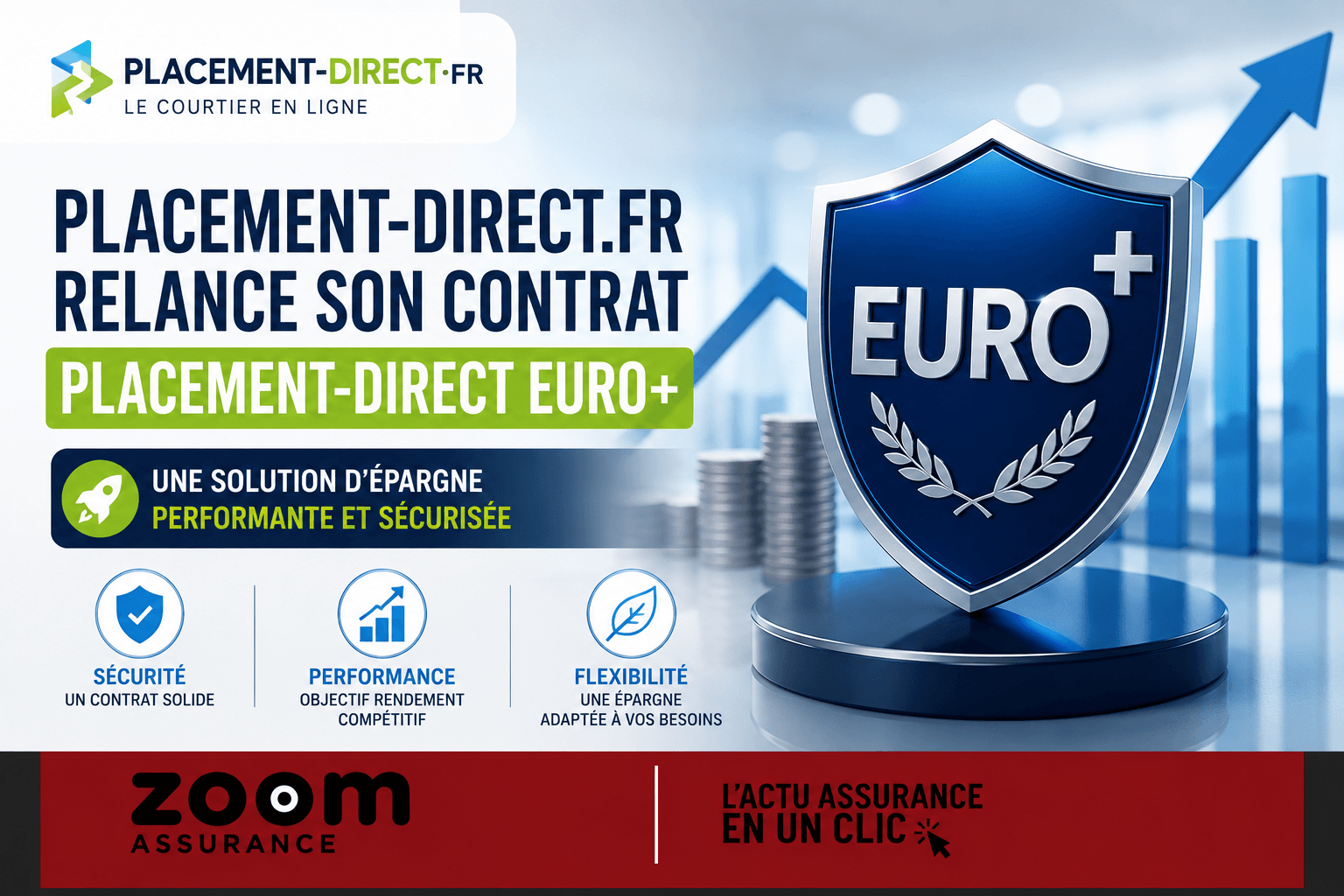

En douze ans passés à analyser des contrats d’assurance vie, j’ai constaté que les propositions combinant performance et sécurité restent particulièrement recherchées, surtout dans un contexte de hausse des taux d’intérêt. C’est précisément ce que propose Placement-direct.fr en remettant sur le marché, depuis le 21 mai 2026, son contrat emblématique Placement-direct Euro+. Ce contrat, interrompu depuis septembre 2025, s’appuie notamment sur le fonds en euros SwissLife Euro+, conçu en 2023 pour capter les bénéfices de la montée des rendements obligataires liée à l’inflation et à la politique monétaire actuelle. Son retour s’adresse ainsi aux épargnants souhaitant concilier une rémunération attrayante avec une diversification plus large au sein d’un contrat multisupport.

Ce que vous devez retenir

- Le contrat Placement-direct Euro+ a repris sa commercialisation début mai 2026 après une suspension depuis septembre 2025.

- Il intègre le fonds en euros SwissLife Euro+ qui affiche des taux nets compris entre 3,60% et 4,10% depuis 2023, reflétant la hausse des taux d’intérêt (données en vigueur en 2026).

- Le contrat est aujourd’hui multisupport, donnant accès à près de 1 000 unités de compte, tout en limitant le versement au fonds en euros à 50 000 € avec un minimum de 30% d’investissement en unités de compte, afin de préserver la performance globale.

- Les frais s’avèrent très compétitifs : absence de frais d’entrée, de frais sur versements et arbitrages, avec seulement 0,60% de frais annuels de gestion, soutenant ainsi la rentabilité du contrat.

Retour sur un contrat adapté à la conjoncture des taux

Le fonds en euros SwissLife Euro+ a été lancé en 2023 en réponse au retournement des marchés obligataires sur fond d’inflation persistante et de resserrement monétaire. Cette dynamique a permis à ce fonds sécuritaire d’offrir des rendements nets, avant prélèvements sociaux et fiscaux, oscillant de 3,60% à 4,10% depuis sa création, ce qui le situe dans le haut du classement en 2026 selon les données collectées par la Fédération Française de l’Assurance (FFA).

Lorsque j’analyse ce genre de fonds, j’insiste sur l’importance de comprendre que cette performance repose notamment sur une gestion active intégrant des obligations à taux renouvelés plus élevés. Ce mécanisme profite directement à l’assuré via la participation aux bénéfices, élément central des contrats en euros (article L132-12 du Code des assurances).

Évolution vers un contrat multisupport diversifié

Initialement conçu comme un produit monosupport, Placement-direct Euro+ a été modernisé pour inclure une large palette de solutions d’investissement en unités de compte. Ce passage s’inscrit dans une tendance générale du marché de l’assurance vie où la diversification est clé pour compenser la volatilité des marchés et maximiser le potentiel de rendement à long terme.

Le contrat offre aujourd’hui près de 1 000 supports, ce qui représente une amplitude d’exposition remarquable, permettant à l’épargnant d’adapter son allocation selon son profil de risque. Le seuil minimum d’investissement en unités de compte est fixé à 30%, un dispositif qui vise à équilibrer la sécurité du fonds en euros avec le dynamisme des unités de compte.

- Suspension commerciale : 17 septembre 2025 – Reprise : 21 mai 2026

- Taux nets (hors prélèvements sociaux et fiscaux) du fonds SwissLife Euro+ : 3,60% à 4,10% depuis 2023

- Montant maximum en fonds euros par adhérent : 50 000 €

- Investissement minimum en unités de compte : 30%

- Frais : 0% d’entrée, 0% sur versements/arbitrages, 0,60% frais annuels de gestion

- Mise en souscription accessible dès 500 €

Frais maîtrisés et souscription 100% digitale

Le modèle de frais ultra compétitif de Placement-direct Euro+ se distingue sur le marché. En effet, aucune commission n’est prélevée à l’entrée, ni sur les versements ou arbitrages ce qui est assez rare dans le secteur. Seuls 0,60% de frais annuels sont appliqués sur l’ensemble du contrat, aussi bien sur le fonds en euros que sur les unités de compte. Ce niveau bas contribue à améliorer la performance nette pour l’épargnant.

La souscription est entièrement digitalisée, ouvrant la possibilité de s’inscrire rapidement via une signature électronique. De plus, les opérations courantes telles que versements, arbitrages ou rachats partiels peuvent être gérées en ligne à travers l’espace client Placement-direct.fr, répondant ainsi à une demande croissante de simplicité et d’autonomie dans la gestion de ses contrats d’assurance vie.

Dans mon exercice de courtier, je rencontre fréquemment des clients qui hésitent entre fonds en euros classiques et contrats multisupport. Ce que j’observe, c’est que les conditions posées par Placement-direct Euro+ pour accéder à son fonds en euros permettent à la fois de préserver la stabilité du capital et de bénéficier de la diversification nécessaire à un rendement durable. Mon conseil dans ce cadre est de bien évaluer son appétence au risque et de respecter ces conditions pour maximiser les avantages du contrat.

En résumé, Placement-direct Euro+ se positionne comme une option intéressante sur le segment de l’assurance vie, combinant rendement performant, diversification étendue et maîtrise des coûts. Son retour sur le marché en 2026 offre une alternative pour les épargnants cherchant à conjuguer sécurité et dynamisme dans un dispositif simple à gérer.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.