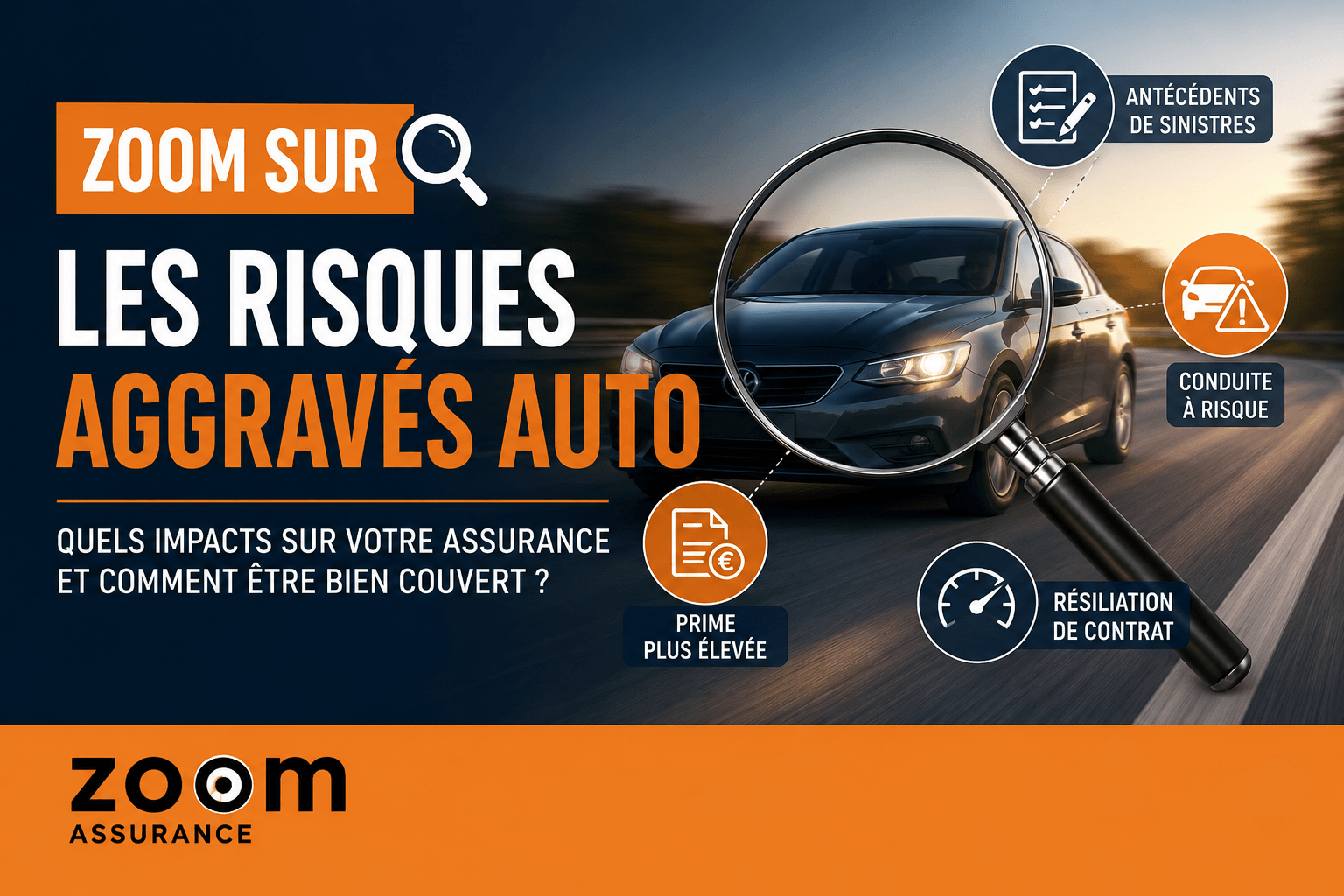

Risques aggravés auto 2026 : comprendre et gérer les surcoûts

Dans le labyrinthe opportuniste qu’est devenue l’assurance auto, la gestion des risques aggravés (RAG) reste un filon stratégique pour nombre de courtiers locaux. Ces profils sinistrés, jeunes conducteurs ou conducteurs malchanceux, représentent un segment particulier où le tarif flambe et les garanties se négocient en mode commando. La récente sixième édition du baromètre Duplix-La Tribune ne fait que confirmer ce constat, avec un marché à la fois concentré entre mains des leaders d’hier et ouvert à des nouveaux entrants un peu plus malins.

Le paysage RAG, un marché sous haute tension

Les risques aggravés auto ne sont pas juste un segment de clientèle, ce sont des profils que les assureurs regardent à la loupe. Selon l’article L113-2 du Code des assurances, l’assureur peut adapter ses conditions — prime et garanties — en fonction du risque mais doit toujours respecter le principe d’exécution de bonne foi du contrat.

En clair, un conducteur avec un historique de sinistres multiples, un jeune permis ou un conducteur en alcoolémie reconnue aura un tarif revu à la hausse. Ce n’est pas une punition mais un ajustement à l’aléa plus élevé que l’assureur doit étaler sur sa clientèle pour ne pas crever.

Que dit le baromètre Duplix-La Tribune 2026 ?

- Consolidation des leaders historiques : les géants continuent de grignoter des parts de marché sur ce créneau, grâce à des offres packagées et une politique tarifaire affinée.

- Percée des nouveaux entrants : des acteurs innovants exploitent des modèles de scoring et des démarches digitales pour capter la clientèle RAG avec une autre approche, parfois plus agressive sur les prix.

- Segmentation accrue : la granularité des profils s’est affinée, avec des sous-catégories fines qui modulent les tarifs et garanties.

Le tout donne un marché dynamique où la négociation prime, surtout chez les courtiers locaux qui savent jouer du carnet d’adresses et de la maîtrise de la réglementation pour tirer leur épingle du jeu.

Cas pratique : quand le risque aggravé fait exploser la facture

J’ai vu un jeune conducteur de 22 ans, fraîchement sorti de l’auto-école, se voir proposé un tarif d’assurance supérieur de 300 % par rapport au profil moyen, simplement à cause d’un accident responsable survenu lors d’une conduite supervisée. Aucun assureur « classique » ne voulait s’y risquer. C’est finalement, via un courtier spécialisé en risques aggravés, qu’il a trouvé une couverture adaptée, certes chère (1 200 €/an), mais suffisante pour lui permettre de rouler légalement.

⚠️ Piège à éviter : la déclaration sincère du risque

Le risque aggravé recouvre souvent des situations complexes : accidents répétés, infractions au code de la route, suspension de permis… Une omission volontaire ou une déclaration partielle peut entraîner la nullité du contrat (article L113-8 du Code des assurances) et la réduction voire le refus d’indemnisation en cas de sinistre. Pas la peine de jouer au malin, mieux vaut être franc dès le début.

En résumé

- Les risques aggravés auto représentent un marché de niche avec des tarifs élevés et des conditions spécifiques.

- Les courtiers locaux sont souvent la dernière planche de salut pour les profils complexes.

- Le baromètre Duplix-La Tribune 2026 montre un marché en double mouvement : concentration et innovation.

- La transparence dans la déclaration de situations à risque est plus que jamais impérative, sous peine de lourdes conséquences.

Disclaimer : Les informations de cet article sont fournies à titre informatif et pédagogique. Elles ne constituent pas un conseil en assurance personnalisé. Consultez un courtier ou conseiller agréé pour une analyse adaptée à votre situation. Tarifs indicatifs constatés en 2026, variables selon profil et assureur.