Face à la multiplication des événements climatiques extrêmes, la sinistralité liée aux risques naturels et climatiques s’intensifie chaque année, mettant à rude épreuve le secteur de l’assurance habitation. En 12 ans de conseil en assurance de personnes et multirisques, j’ai constaté que malgré la disponibilité croissante d’outils de diagnostic et de parcours de prévention, le passage à l’action des assurés demeure timide. Pourtant, la prévention climatique représente un levier essentiel pour maîtriser l’impact financier et humain des sinistres liés aux aléas climatiques, tout en préservant la soutenabilité du modèle économique des assureurs. Cet article offre une analyse approfondie des dispositifs existants, des limites rencontrées, ainsi que des pistes concrètes pour encourager et faciliter la prévention individuelle, notamment par des incitations tarifaires adaptées au contexte réglementaire français.

- La prévention climatique est un enjeu stratégique pour les assureurs multirisques afin de limiter la fréquence et la gravité croissante des sinistres liés au climat.

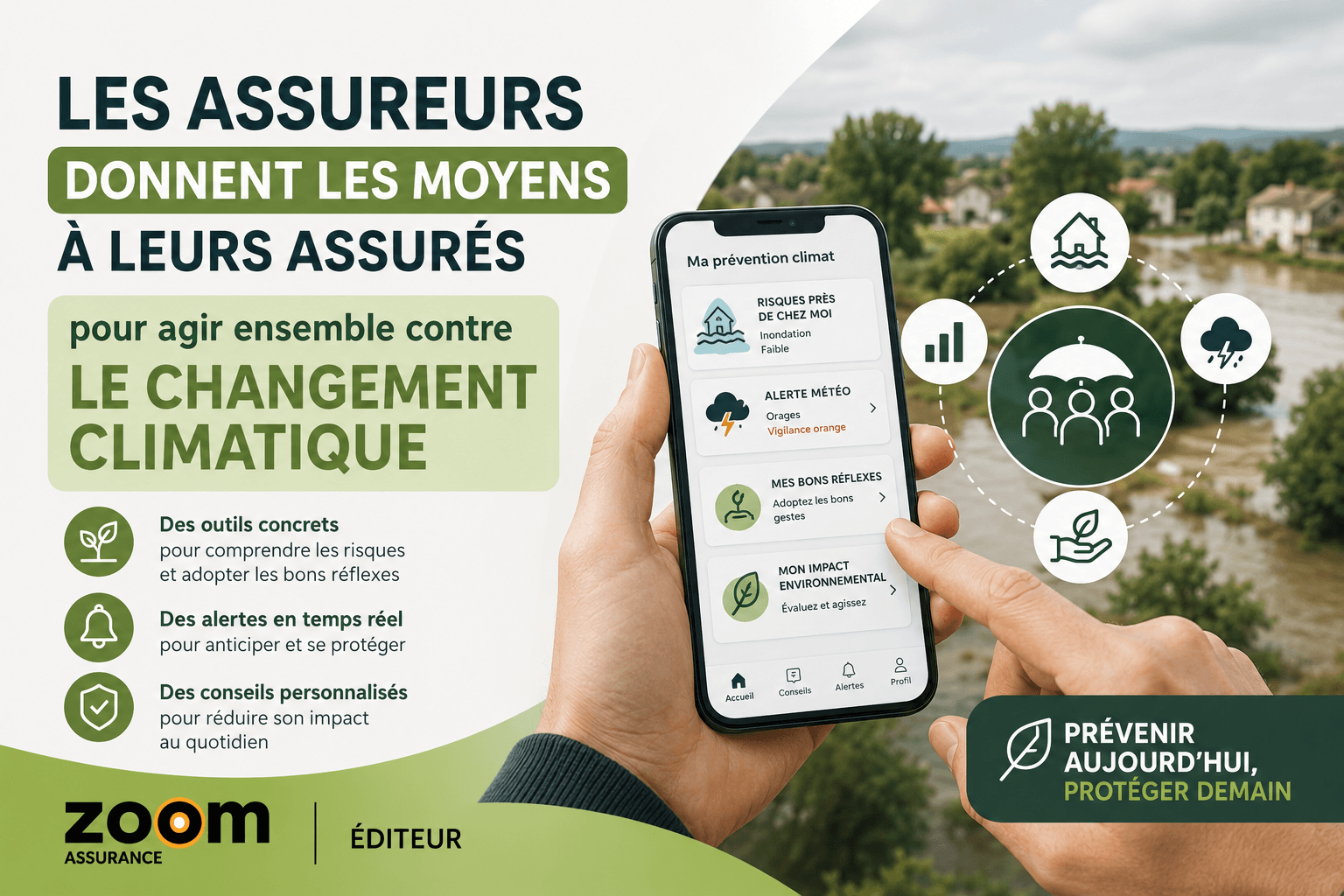

- Des outils numériques gratuits permettent d’évaluer les risques locaux à l’adresse des assurés, mais il existe un fort décalage entre diagnostic et mise en œuvre concrète de mesures.

- Les parcours complets combinant diagnostic expert et propositions personnalisées favorisent un meilleur passage à l’action, notamment face aux risques d’inondation et de sécheresse.

- Les incitations financières à la prévention, encore peu généralisées, suscitent un débat entre modulation tarifaire et équité sociale, à la veille de nouvelles évolutions législatives.

- Au-delà des démarches des assureurs, les pouvoirs publics, à travers des lois comme Lemoine ou des dispositifs obligatoires (ANI, loi Évin), jouent un rôle-clé dans l’encadrement et la promotion des bonnes pratiques.

- La prévention climatique ne se limite pas aux propriétaires : locataires, collectivités et acteurs économiques doivent aussi être mobilisés.

La prévention climatique : un levier essentiel dans un contexte de sinistralité croissante

La fréquence et l’intensité des sinistres d’origine climatique (inondations, tempêtes, sécheresses, incendies) connaissent une nette progression, comme le souligne la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) dans ses rapports récents. Cette hausse alourdit les indemnisations versées par les assureurs, pesant sur la sinistralité moyenne et menaçant la viabilité des contrats d’assurance habitation à terme. Par exemple, les coûts liés aux catastrophes naturelles ont atteint plus de 2,5 milliards d’euros en 2025 en France, selon la Fédération Française de l’Assurance (FFA).

Face à cette dérive, la prévention climatique émerge comme un levier clé. Il s’agit de réduire la vulnérabilité des habitations et des territoires avant la survenue des sinistres, limitant ainsi les dommages matériels et humains. Pourtant, en dépit d’une sensibilisation accrue, la mise en œuvre par les particuliers reste timide, souvent freinée par une faible perception du risque ou un manque de ressources.

Des outils de diagnostic à la disposition des particuliers : état des lieux et limites

Plusieurs acteurs du secteur, notamment des groupes d’assurance tels que Covéa, Generali, et la Maif, ont mis en place des outils numériques en libre accès permettant aux particuliers d’évaluer les risques climatiques spécifiques à leur adresse. Ces diagnostics gratuits peuvent porter sur l’exposition aux inondations, aux tempêtes, ou encore au retrait-gonflement des argiles. Par exemple :

- « Bien informé, bien assuré » (Covéa), lancé en juin 2025, propose une évaluation personnalisée intégrant agora compagnies et données historiques.

- « Ensemble face aux risques » (Generali) a permis de réaliser plus de 100 000 diagnostics depuis 2022.

- « Aux Alentours » (Maif), avec 150 000 utilisateurs en 2025, offre aussi un kit individuel de prévention téléchargé par près de 20 % de ses usagers.

Cependant, ces simples diagnostics peinent à générer un réel passage à l’action. Selon Hélène N’Diaye, directrice générale adjointe en charge de la stratégie climat de la Maif, « la prise de conscience demeure faible tant que le risque n’est pas vécu ». Cette observation concorde avec les retours terrain d’autres assureurs : le diagnostic, sans accompagnement et propositions concrètes, ne suffit pas à engager les particuliers.

Parcours de prévention intégrés : une approche experte pour inciter au changement

Conscients de cette limite, certains assureurs expérimentent désormais des parcours complets de prévention. Ces dispositifs combinent :

- Un diagnostic approfondi, souvent réalisé par un expert, en présentiel ou à distance ;

- Un accompagnement personnalisé proposant des mesures concrètes adaptées au type de risque identifié ;

- Un suivi possible pour mesurer l’efficacité des actions engagées.

Par exemple, Generali, via sa coentreprise Geoya (avec Maif et Société Générale Assurances), prévoit un déploiement imminent d’outils digitaux sophistiqués intégrant intelligence artificielle et données géographiques fines. Depuis avril 2026, Generali propose aussi à ses 830 agents généraux d’accompagner les sociétaires exposés aux risques d’inondation avec ce type de parcours complet.

La Maif, pour sa part, développe un parcours similaire, centré dans un premier temps sur les inondations. Un volet dédié à la sécheresse et au retrait-gonflement des argiles (RGA) est en expérimentation, domaine où les solutions sont plus complexes et moins consensuelles – par exemple, l’usage controversé des micropieux pour stabiliser les sols ou l’humidification contrôlée des constructions pour limiter le retrait.

Exemple concret : prévention contre l’inondation en Occitanie

Dans cette région fortement exposée, un sociétaire Maif a bénéficié d’un diagnostic expert qui a révélé un risque élevé d’inondation sur sa résidence principale en zone inondable. Le parcours proposé a inclus la pose de clapets anti-retour, la hauteur des équipements électriques rehaussée, ainsi que l’installation de batardeaux temporaires. À la suite de la crue du printemps 2026, ces mesures ont permis de limiter les dégâts matériels à moins de 10 000 €, soit moitié moins que la moyenne constatée pour les sinistres similaires (Tarifs constatés en 2026, selon données internes Maif). Cette démarche illustre l’impact mesurable et concret d’une prévention opérationnelle et personnalisée.

Mesures de prévention : classiques, inédites et parfois contre-intuitives

La prévention climatique englobe diverses pratiques, dont certaines sont bien établies, d’autres plus innovantes, parfois paradoxales :

- Mesures classiques : pose de clapets anti-retour pour éviter les reflux d’eaux usées, surélévation du système électrique, renforcements de la toiture, installation de chéneaux pour optimiser l’évacuation des eaux de pluie.

- Recommandations contre-intuitives : par exemple, laisser son portail ouvert lors d’une tempête pour éviter qu’il ne devienne un projectile, recommandation récemment relayée par Generali lors de ses campagnes de sensibilisation.

- Mesures adaptatives complexes : prévention du RGA par éloignement des arbres, préparation des sols via humidification, ou utilisation de micropieux pour stabiliser les fondations – des techniques en expérimentation avec des résultats encore incertains.

Ces mesures sont souvent dépendantes du contexte local, notamment de la nature du sol, de l’exposition géographique et du bâti, ce qui complexifie leur généralisation.

Vers des incitations tarifaires à la prévention : enjeux et limites

Si les parcours de prévention s’améliorent, un saut qualitatif reste à franchir pour que les assurés s’investissent véritablement. Le débat autour des incitations financières se cristallise :

- Generali a initié un dispositif où les clients engagés dans des parcours de prévention bénéficient d’abattements tarifaires dès la réalisation du diagnostic, puis renforcés lorsque des actions concrètes sont réalisées.

- La Maif reste prudente, privilégiant une approche fine et socialement équitable qui tient compte de la capacité financière des assurés, où la modulation tarifaire ne doit pas pénaliser les plus fragiles.

- France Assureurs, la fédération professionnelle, s’oppose pour l’instant à un système type bonus-malus sur la prévention, rappelant le principe de mutualisation des risques en matière de catastrophes naturelles imposé par le régime Cat’Nat (article L.125-1 du Code des assurances).

Le projet de loi Barusseau adopté en première lecture à l’Assemblée nationale en avril 2026 amorce une évolution réglementaire en autorisant une surprime Cat’Nat modulée pour certaines résidences secondaires exposées, visant à responsabiliser les propriétaires les plus à risque (source : service-public.fr). Ces ajustements concernent pour l’instant principalement les foyers les plus aisés, dans une logique « bâton » plus que « carotte ».

Le Haut Conseil pour le climat, dans un rapport récent, souligne l’absence actuelle de conditionnalité des primes sur la mise en œuvre des mesures d’adaptation, recommandant une intégration progressive et encadrée pour les particuliers, s’inspirant notamment des pratiques déjà en place pour les agriculteurs (préconisées pour 2025) et certaines entreprises.

Les erreurs à éviter dans la prévention climatique individuelle

- Ne pas attendre un sinistre pour agir : la sous-estimation du risque est un frein majeur. Une sensibilisation régulière et concrète doit accompagner toute évaluation des risques.

- Se contenter d’un diagnostic généraliste sans suivi ni accompagnement : les assurances mettent de plus en plus à disposition des experts capables de proposer un plan d’actions personnalisé.

- Oublier les spécificités locales : un même type de sinistre peut nécessiter des mesures différentes selon la région (exemple : la prévention contre les inondations est radicalement différente en Bretagne et en Provence-Alpes-Côte d’Azur).

- Ignorer les aspects sociaux et économiques : ne pas tenir compte de la capacité réelle à financer les travaux peut creuser les inégalités. La prévention doit être accessible à tous, comme le souligne la Maif.

- Être vigilant lors du choix des travaux : certaines solutions, comme les micropieux contre le RGA, sont encore à l’état expérimental et doivent être maîtrisées par des professionnels.

Conseils d’expert pour une prévention climatique efficace

- Intégrer la prévention dès la construction ou la rénovation : anticiper les risques permet de diminuer significativement les coûts futurs de réparation.

- Utiliser les outils digitaux disponibles, notamment les plateformes proposées par Generali, Maif ou Covéa, pour réaliser un premier état des lieux précis.

- Se faire accompagner par un expert au moment de la mise en œuvre, en particulier pour les risques complexes comme le retrait-gonflement des argiles.

- Privilégier les solutions simples et éprouvées : éloigner les arbres des fondations, poser des clapets anti-retour ou des batardeaux peut réduire rapidement la vulnérabilité.

- Participer aux démarches collectives et aux associations de prévention, qui pourraient prochainement s’inspirer du modèle de la Prévention routière, pour mutualiser l’information et les bonnes pratiques.

Pour approfondir ce sujet, vous pouvez consulter des analyses connexes sur l’intention de recherche 2026 assurance dépendance garanties et tarifs, ou encore découvrir comment la prévention s’applique dans des contextes spécifiques comme l’assurance bateau de plaisance.

Tableau comparatif des parcours de prévention proposés par les principaux assureurs en 2026

| Assureur | Outil / Parcours | Type de diagnostic | Accompagnement proposé | Incitation financière |

|---|---|---|---|---|

| Covéa | Bien informé, bien assuré | Diagnostic en ligne simple | Information sans suivi personnalisé | Non |

| Generali | Ensemble face aux risques & parcours complet (Geoya) | Diagnostic expert + IA | Mesures personnalisées avec suivi | Abattement tarifaire progressif pour actions réalisées |

| Maif | Aux Alentours & parcours inondation | Diagnostic expert (présentiel/distanciel) | Propositions personnalisées, kit prévention | Pas de modulation tarifaire, approche sociale |

Rôle des organismes publics et cadre réglementaire

Le cadre législatif et réglementaire encadrant la prévention climatique évolue progressivement pour favoriser une meilleure gestion des risques :

- Loi Lemoine (2022) : réforme majeure dans l’assurance emprunteur, créant un climat favorable à l’adaptation des garanties aux risques climatiques.

- ANI (Accord National Interprofessionnel) et dispositif 100 % Santé : renforcent les mesures de protection sociale en lien avec les risques climatiques indirects (santé notamment).

- Loi Évin : impact limité directement sur la prévention climatique, mais utile dans la gestion globale du risque, notamment sur le tabagisme et les comorbidités.

- Rôle de l’ACPR : surveillance des pratiques des assureurs pour garantir équité et transparence dans la modulation des primes.

- Fédération Française de l’Assurance (FFA) : accompagnement des initiatives sectorielles et promotion de la prévention.

Pour en savoir plus sur les obligations réglementaires, le site service-public.fr offre une documentation complète et à jour.

Questions fréquentes sur la prévention climatique

Qu’est-ce que la prévention climatique en assurance habitation ?

La prévention climatique regroupe l’ensemble des actions visant à réduire la vulnérabilité d’un logement face aux risques naturels comme les inondations, tempêtes, ou sécheresses, afin de limiter les dommages et le coût des sinistres pris en charge par l’assureur.

Comment savoir si mon logement est exposé à un risque climatique ?

Des outils en ligne gratuits proposés par plusieurs assureurs permettent d’évaluer le risque localisé à une adresse précise. Ces diagnostics peuvent être complétés par une expertise terrain plus poussée.

La souscription d’une assurance habitation inclut-elle automatiquement la couverture des catastrophes naturelles ?

Oui, conformément au régime Cat’Nat (article L.125-1 du Code des assurances), la garantie catastrophes naturelles est obligatoire dans les contrats habitation, mais elle ne dispense pas de mesures de prévention pour limiter les dégâts.

Les mesures de prévention impactent-elles le montant de ma prime d’assurance ?

Actuellement, la modulation tarifaire en fonction des mesures de prévention est limitée, mais certains assureurs comme Generali commencent à proposer des réductions de prime aux assurés engagés dans des parcours de prévention. La réglementation française veille à préserver l’équité et la mutualisation.

Conclusion

La prévention climatique demeure un enjeu central pour amoindrir les conséquences financières et sociales des sinistres liés au changement climatique. Malgré les avancées notables dans les outils de diagnostic et les parcours d’accompagnement, l’un des défis majeurs reste la mobilisation effective et durable des particuliers. En 12 ans d’expérience terrain, j’observe qu’une prévention réussie passe par une personnalisation poussée, un accompagnement renforcé, et une prise en compte fine des capacités socio-économiques des assurés. La montée en puissance des incitations tarifaires, encadrée par la législation et les instances réglementaires, pourrait favoriser un modèle d’assurance plus responsable et durable. Pour tout assuré, l’engagement proactif dans la prévention est aujourd’hui la meilleure garantie d’une protection efficace face aux aléas climatiques.

Je vous invite également à lire mes analyses sur la digitalisation des assurances comme Alan ou la spécificité de certains contrats comme l’assurance Crédit Agricole habitation, afin de mieux comprendre les offres intégrant la prévention climatique.

Disclaimer : Cet article est fourni à titre informatif et ne constitue pas une recommandation personnalisée. Les tarifs, données et législations mentionnés sont à jour en juin 2026 mais peuvent évoluer. Pour toute décision relative à une assurance, il est recommandé de consulter un professionnel agréé et de vérifier les conditions générales des contrats.