Un dégât des eaux survenu un dimanche soir dans un appartement familial a laissé la famille désemparée, confrontée à la fuite d’eau qui a abîmé aussi bien leurs meubles que les affaires scolaires des enfants. Dans ce genre de situation, l’assurance habitation et scolaire joue un rôle crucial pour le remboursement des biens et la prise en charge des conséquences. Pourtant, entre garanties souvent mal comprises et exclusions parfois dissimulées dans les petites lignes, nombreuses sont les surprises désagréables. Que couvre précisément une assurance multirisques habitation avec volet scolaire ? Quels pièges éviter pour être réellement protégé ? Zoomenons les clauses pour vous éviter les mauvaises surprises.

- L’assurance habitation couvre les dommages aux biens personnels, tandis que l’assurance scolaire garantit la responsabilité civile et les accidents survenus à l’école.

- Les exclusions classiques concernent la vétusté, les dommages volontaires ou les sinistres non déclarés dans les délais (article L113-2 du Code des assurances).

- L’assuré dispose de 5 jours ouvrés pour déclarer un sinistre, sans quoi son indemnisation peut être réduite voire refusée.

- Environ 70 % des sinistres habitation concernent les dégâts des eaux, une garantie souvent assortie de franchises variables.

Assurance habitation scolaire : définitions et principes

On confond souvent assurance habitation et assurance scolaire, alors qu’elles couvrent des risques distincts mais complémentaires. L’assurance habitation protège le logement et ses occupants contre les sinistres tels incendies, dégâts des eaux, cambriolages, ou catastrophes naturelles (art. L121-1 du Code des assurances). Elle indemnise les biens mobiliers et immobiliers, ainsi que la responsabilité de l’assuré.

En parallèle, l’assurance scolaire vise à garantir les enfants et les parents lors des activités scolaires et extra-scolaires, notamment en couvrant la responsabilité civile de l’enfant, les dommages corporels, et parfois les frais médicaux liés à un accident. C’est un complément indispensable pour les familles ayant des enfants scolarisés.

Zoom sur les garanties clés et clauses importantes

Les contrats multirisques habitation (MRH) proposent plusieurs garanties, dont certaines incluent un volet scolaire :

- Garantie responsabilité civile familiale : couvre les dommages causés involontairement à autrui (y compris à l’école par l’enfant).

- Garantie des biens mobiliers : protège les meubles, appareils électroniques, vêtements – souvent avec une limite spécifique pour les objets de valeur.

- Garantie dégâts des eaux : intervient pour les fuites ou infiltrations, mais attention aux exclusions en cas de négligence manifeste ou absence de réparation urgente.

- Protection juridique : parfois incluse, elle aide à défendre ses droits en cas de litige avec un tiers.

- Extensions pour les activités périscolaires : certains contrats intègrent les sorties et activités extrascolaires, d’autres pas.

Point critique : Les plafonds d’indemnisation et franchises varient grandement selon les assureurs. Bien lire le contrat avant signature est essentiel.

Les pièges du contrat : exclusions et limitations fréquentes

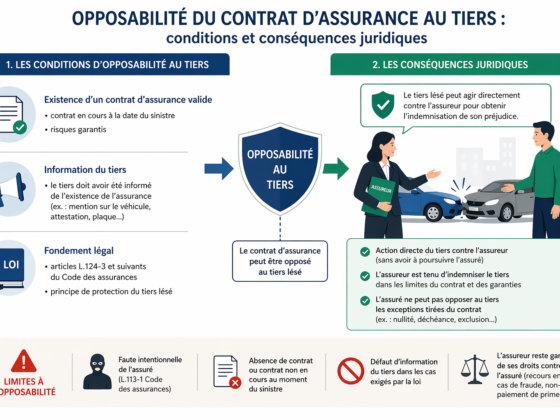

J’ai vu des assurés refusés en indemnisation parce que leur sinistre n’entrait pas dans les clauses garanties. Parmi les exclusions les plus fréquentes :

- Vétusté des biens : la valeur remboursée est souvent la valeur d’usage, non la valeur d’achat (art. L121-1 C. assurances). Si un ordinateur a 5 ans, attendez-vous à une indemnisation bien moindre que son prix neuf.

- Sinistres non déclarés dans les délais : l’article L113-2 impose une déclaration dans les 5 jours ouvrés, sous peine de sanction, sauf cas de force majeure.

- Dommages volontaires ou malveillance : ceux causés intentionnellement ou en état d’ivresse peuvent être exclus.

- Objets de valeur non spécifiquement assurés : bijoux, instruments de musique, matériel informatique, etc., demandent souvent un avenant dédié.

- Dommages survenus en dehors de la sphère scolaire ou familiale : à surveiller pour les activités sportives ou extra-scolaires hors contrat.

Point critique : N’espérez pas une indemnisation intégrale si vous avez omis de déclarer des modifications de votre situation (déménagement, achat important).

Comparer les offres : tableau des garanties et franchises (exemples indicatifs 2026)

| Assureur | Garantie dégât des eaux | Responsabilité civile scolaire | Franchise dégâts des eaux | Extension activités périscolaires |

|---|---|---|---|---|

| Assureur A | Jusqu’à 50 000 € | Incluse | 150 € | Oui |

| Assureur B | 30 000 € | Incluse | 200 € | Non |

| Assureur C | 70 000 € | Incluse avec plafond 10 000 € | 100 € | Oui |

Ces chiffres sont indicatifs, variables selon profils et assureurs (tarifs constatés en 2026). Le choix dépend aussi de la franchise que vous êtes prêt à assumer.

Cas pratiques anonymisés : quand l’assurance ne suffit pas

Une famille a déclaré un cambriolage, mais la franchise élevée (300 €) et l’exclusion liée à l’absence d’alarme ont réduit son indemnisation à un montant dérisoire. Dans une autre affaire, un enfant victime d’un accident lors d’une sortie scolaire n’a pas pu bénéficier de la garantie uniquement parce que les activités extra-scolaires n’étaient pas couvertes dans son contrat.

Point critique : Il ne faut pas présumer de la portée des garanties, surtout pour l’assurance scolaire.

Questions fréquentes — assurance habitation et scolaire

Quelle est la différence entre assurance habitation et assurance scolaire ?

L’assurance habitation couvre votre logement et vos biens personnels contre les sinistres comme incendie ou dégâts des eaux. L’assurance scolaire garantit spécifiquement la responsabilité civile et les accidents liés à la scolarité et activités périscolaires.

Quels sont les délais pour déclarer un sinistre ?

L’article L113-2 du Code des assurances oblige l’assuré à déclarer tout sinistre dans les 5 jours ouvrés sous peine de pénalités pouvant aller jusqu’au refus d’indemnisation.

L’assurance scolaire couvre-t-elle les trajets école-maison ?

Souvent oui, si cette garantie est prévue dans le contrat. Certaines assurances la limitent uniquement à la présence dans l’enceinte scolaire. Vérifiez bien votre police.

Quelle franchise pour un dégât des eaux ?

Elle varie selon le contrat, généralement entre 100 € et 300 €. Considérez ce montant au moment de choisir, surtout si vous habitez dans un logement ancien.

Pour approfondir, consultez aussi notre article sur comment choisir une assurance scolaire ou découvrez nos analyses sur l’assurance et la fiabilité des assureurs en 2025. Enfin, pour mesurer la gravité des sinistres, lisez notre enquête sur l’explosion tragique dans l’Ain qui a bouleversé de nombreuses familles.

Cet article est fourni à titre informatif. Les garanties, franchises et tarifs varient selon les contrats et les assureurs. Consultez votre courtier ou lisez attentivement vos conditions générales avant toute décision.

À lire aussi : nos analyses sur l’assurance multirisques.