Selon la cartographie prospective 2026 publiée par France Assureurs, 186 dirigeants issus de 35 entreprises du secteur ont identifié un environnement de risques toujours plus instable pour les entreprises françaises. Dans ce contexte, comprendre les capacités grands risques 2026 devient un enjeu stratégique pour tout risk manager ou dirigeant soucieux de protéger son activité. En effet, le marché de la souscription connaît des évolutions majeures qui redessinent l’offre disponible branche par branche.

Cet article propose un décryptage complet des tendances du marché, des capacités de souscription des principaux assureurs et des nouvelles dynamiques qui influencent les renouvellements 2026. Ainsi, vous disposerez de toutes les clés pour anticiper et optimiser vos programmes d’assurance.

Marché grands risques assurance : un contexte 2026 en mutation profonde

L’année 2026 s’inscrit dans un environnement géopolitique, économique et climatique particulièrement tendu. Par conséquent, les assureurs adaptent leurs stratégies de souscription avec une sélectivité accrue.

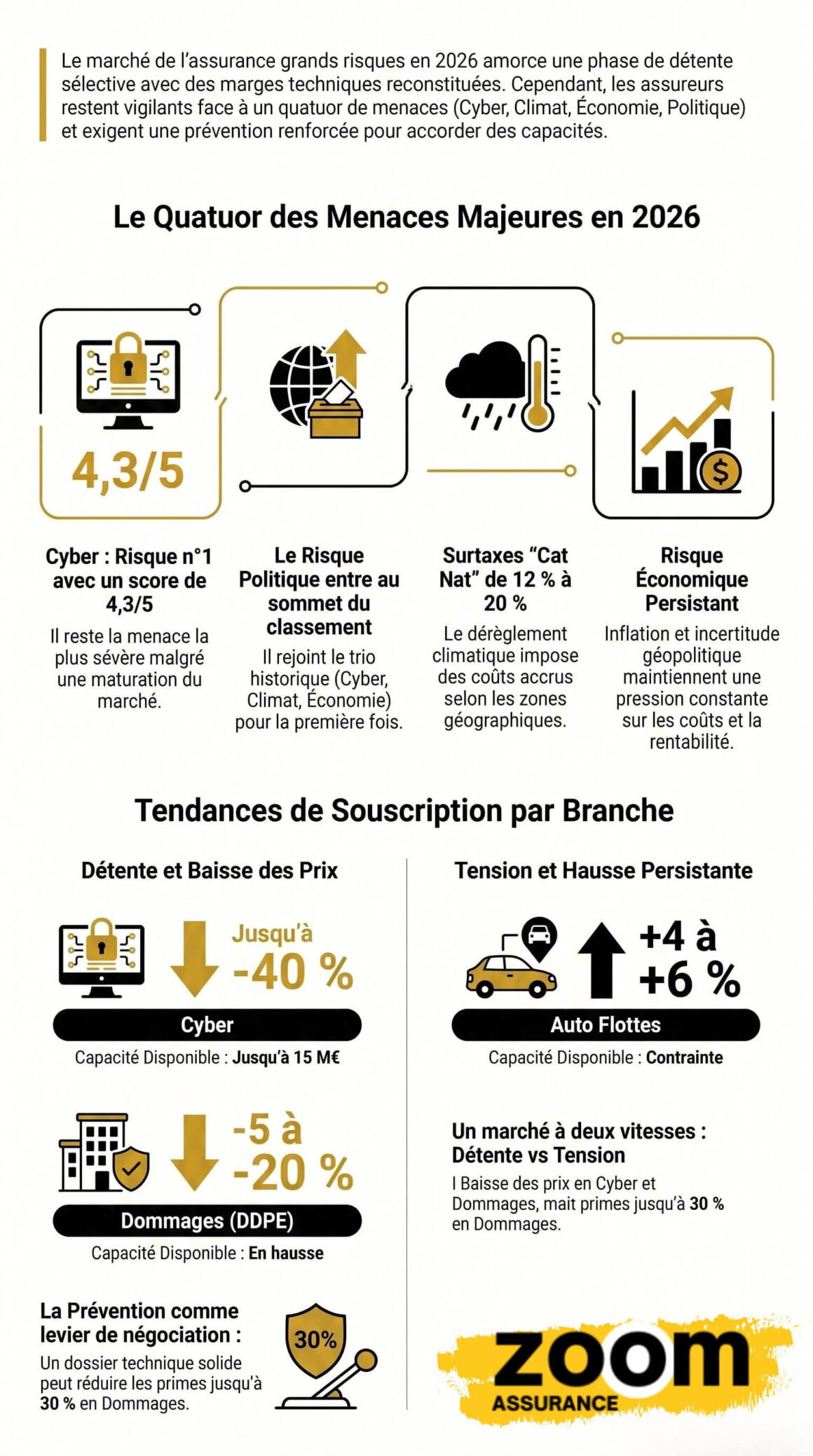

Quatre risques majeurs au sommet du classement

Pour la première fois, le risque politique rejoint le trio historique composé des cyberattaques, du dérèglement climatique et de l’environnement économique. En d’autres termes, les assureurs font face à un quatuor de menaces simultanées qui pèsent sur leurs engagements.

D’après la 9ᵉ cartographie de France Assureurs, le risque cyber reste le plus sévère avec un score historique de 4,3 sur 5. De même, le dérèglement climatique continue de modifier les modèles de souscription dans de nombreuses branches : dommages, construction, maritime et responsabilité civile environnementale.

Un marché en phase de rééquilibrage

Après plusieurs années de durcissement, le marché de l’assurance grands risques France amorce une phase de détente sur certains segments. Toutefois, cette amélioration reste sélective. Les assureurs ont reconstitué leurs marges techniques, affichant des ratios combinés souvent inférieurs à 90 %. Par ailleurs, l’arrivée de nouveaux acteurs renforce la concurrence et favorise des baisses tarifaires pour les risques bien maîtrisés.

Néanmoins, plusieurs segments demeurent sous tension. C’est le cas notamment de l’assurance auto flottes, de la construction et des événements naturels. En outre, les secteurs considérés comme sensibles — bois, recyclage, déchets, agroalimentaire insuffisamment protégé — continuent de poser des difficultés de placement.

Souscription grands risques 2026 : les tendances par branche

Les capacités assureurs entreprises évoluent de manière contrastée selon les branches. Ainsi, chaque ligne de risque suit sa propre logique technique, fortement influencée par des facteurs externes.

Dommages aux biens et pertes d’exploitation

Les dommages directs et pertes d’exploitation (DDPE) constituent la première zone de vigilance pour les directions financières. Par exemple, les capacités sont globalement en hausse et les primes reculent pour les dossiers présentant une sinistralité maîtrisée. Cependant, les événements climatiques récents ont provoqué des retraits d’assureurs sur certaines zones exposées.

En particulier, les cyclones ayant frappé Mayotte et La Réunion ont entraîné une augmentation des franchises et une réduction des engagements. De plus, la prévention incendie est devenue un critère central dans les décisions de souscription. Selon Verspieren, 70 % des entreprises victimes d’un incendie majeur cessent leur activité à court ou moyen terme.

Responsabilité civile

La tendance est globalement favorable en RC, à l’exception notable des expositions aux États-Unis qui restent sous forte tension. Également, les contentieux liés aux PFAS (polluants éternels) commencent à peser sur les engagements des assureurs. En France, ces substances font l’objet de procédures juridiques croissantes, imposant aux porteurs de risques une vigilance renforcée.

Cyber-assurance

Le marché du cyber poursuit sa maturation. Les capacités grands risques 2026 dans cette branche peuvent désormais atteindre 15 millions d’euros pour les profils les mieux maîtrisés, avec des baisses tarifaires allant jusqu’à -40 %. Toutefois, cette amélioration reste conditionnée à la qualité du dossier technique présenté par l’entreprise.

Par ailleurs, le marché français de la cyber-assurance reste dimensionnellement modeste, avec des primes plafonnant autour de 330 millions d’euros. En conséquence, une attaque de grande ampleur pourrait à elle seule absorber l’équivalent d’une année entière de primes collectées.

Transport et logistique

Les conditions de souscription s’améliorent dans un contexte concurrentiel renforcé. Cependant, la supply chain constitue l’une des menaces les plus transverses identifiées par l’AMRAE. En effet, la capacité sur les carences fournisseurs indirectes (Tier 2 et au-delà) demeure contrainte. Les assureurs appliquent des sous-limites sur les sites non dénommés, en particulier dans les zones exposées aux risques naturels.

Auto flottes

C’est le segment qui reste le plus tendu du marché. Les flottes automobiles, notamment électriques, subissent une pression tarifaire persistante. De surcroît, la suppression totale de l’exonération de TSCA pour les véhicules électriques en 2026 alourdit mécaniquement les coûts. L’électrification des parcs et l’augmentation des coûts de réparation complexifient les conditions d’assurabilité.

Tableau comparatif — Évolution des capacités grands risques par branche en 2026

| Branche | Tendance tarifaire | Capacité disponible | Points de vigilance |

|---|---|---|---|

| Dommages aux biens (DDPE) | ↓ -5 à -20 % (bons risques) | En hausse | Zones climatiques exposées, prévention incendie |

| Responsabilité civile | ↓ Favorable | Stable à en hausse | Exposition US, contentieux PFAS |

| Cyber | ↓ Jusqu’à -40 % | Jusqu’à 15 M€ | Qualité du dossier technique exigée |

| Transport / Logistique | ↓ Modérée | Stable | Supply chain Tier 2+, zones Nat Cat |

| Auto flottes | ↑ +4 à +6 % | Contrainte | Véhicules électriques, coûts réparation |

| Construction | → Stable à ↑ | Sélective | Sinistralité, événements naturels |

| Lignes financières | ↓ Jusqu’à -30 % | En hausse | Profils non sinistrés favorisés |

Sources : AMRAE — Étude « État du marché & perspectives 2026 » ; WTW — Note de conjoncture 2026 ; Verspieren — Synthèse des renouvellements 2026.

Les 33ᵉ Rencontres de l’AMRAE : un baromètre incontournable du marché grands risques

Les 33ᵉ Rencontres du Risk Management organisées par l’AMRAE se sont tenues à Deauville du 4 au 6 février 2026, sur le thème « L’odyssée des risques, maintenons le cap ». Cet événement annuel rassemble l’ensemble de l’écosystème des métiers du risque et de l’assurance grands risques France.

À cette occasion, la 12ᵉ édition du panorama des capacités de souscription a été publiée par La Tribune de l’Assurance. Ce document de référence permet aux risk managers de consulter en un coup d’œil l’offre des assureurs destinée aux principales entreprises du marché français.

Ce que révèle le panorama 2026

Le panorama confirme plusieurs tendances structurantes pour la souscription grands risques 2026. D’une part, le marché reste très discipliné : les assureurs cherchent à contenir la volatilité de leurs engagements en limitant les capacités par dossier. D’autre part, la coassurance demeure un outil de gestion privilégié pour répartir les risques.

Par ailleurs, le segment du middle market bénéficie d’améliorations notables lorsque trois conditions sont réunies : qualité du risque, prévention efficace et sinistralité maîtrisée. En revanche, les baisses tarifaires restent mesurées, témoignant de la prudence des porteurs de risques.

Capacités assureurs entreprises : les facteurs clés de la campagne 2026

Plusieurs éléments contextuels influencent directement les capacités grands risques 2026 proposées par les assureurs sur le marché français.

Évolutions réglementaires et fiscales

La campagne 2026 s’inscrit dans un contexte de modifications réglementaires significatives. Notamment, la hausse de la taxe incendie (TSCA) applicable depuis juillet 2025 impacte directement les coûts pour les assurés. De même, les incertitudes politiques autour du PLFSS et l’augmentation annoncée de 2 % de la TSCA ont pesé sur les négociations.

En outre, la loi de finances 2025 a supprimé l’exonération partielle de TSCA pour les véhicules électriques. En 2026, cette suppression est totale : la taxe s’applique désormais sans distinction à tous les véhicules, ce qui renchérit l’assurance des flottes professionnelles vertes.

Climat et catastrophes naturelles

Le dérèglement climatique traverse toute la cartographie des risques 2026. La fréquence et l’intensité des événements naturels modifient profondément les modèles de souscription. Par conséquent, les assureurs renforcent leurs exigences en matière de prévention et appliquent des surtaxes Cat Nat pouvant atteindre 12 à 20 % selon les zones géographiques.

Selon la loi du 28 décembre 2021 relative à l’indemnisation des catastrophes naturelles, le régime Cat Nat a été réformé pour améliorer la transparence et la rapidité des indemnisations. Toutefois, les professionnels du secteur s’interrogent sur la soutenabilité du système face à la multiplication des sinistres climatiques.

Le rôle croissant de la prévention

Les assureurs valorisent de plus en plus les entreprises qui investissent dans la prévention. En effet, un dossier présentant des mesures de prévention documentées et une sinistralité favorable bénéficiera de conditions de renouvellement nettement plus avantageuses.

La prévention se décline en trois niveaux. Premièrement, la prévention primaire vise à anticiper et éviter les risques en éliminant les dangers à la source. Deuxièmement, la prévention secondaire consiste à détecter rapidement les incidents pour limiter leur impact. Finalement, la prévention tertiaire accompagne et répare après la survenance du sinistre.

Assurance grands risques France : comment optimiser ses renouvellements en 2026 ?

Pour les entreprises, la période actuelle offre des opportunités réelles d’optimisation. Voici les leviers identifiés par les principaux courtiers du marché.

Anticiper et structurer son dossier technique

Le premier levier consiste à préparer un dossier de souscription complet et détaillé. En effet, les assureurs exigent des informations de plus en plus précises pour évaluer le risque. Un dossier technique solide, accompagné d’un plan de prévention documenté, constitue le meilleur argument pour obtenir des conditions favorables.

Explorer les solutions alternatives

Certaines entreprises font le choix de constituer une captive d’assurance pour stabiliser leurs primes, notamment en assurance transport. De même, les solutions paramétriques gagnent en popularité pour couvrir des risques climatiques ciblés. Ces mécanismes innovants permettent de compléter les couvertures traditionnelles du marché.

Tirer parti de la concurrence accrue

L’arrivée de nouveaux acteurs sur le marché français dynamise certaines branches. Par conséquent, les entreprises disposant de profils favorables ont intérêt à mettre en concurrence leurs assureurs actuels lors des renouvellements. Les baisses tarifaires peuvent atteindre jusqu’à 30 % sur les lignes financières et les dommages non sinistrés.

Pour approfondir votre compréhension du cadre légal de résiliation, consultez notre guide complet sur la franchise en assurance, un concept essentiel lors de la négociation de vos contrats grands risques.

Questions fréquentes sur les capacités grands risques 2026

Qu’est-ce que le panorama des capacités grands risques publié chaque année ? C’est un classement annuel édité par La Tribune de l’Assurance. En effet, il recense les capacités de souscription proposées par les principaux assureurs du marché français. La 12ᵉ édition a été publiée en janvier 2026.

Les tarifs de l’assurance grands risques vont-ils baisser en 2026 ? Cela dépend fortement de la branche et du profil de risque. Par exemple, les dommages aux biens et le cyber peuvent bénéficier de baisses significatives. En revanche, l’auto flottes et certains secteurs sensibles restent sous tension tarifaire.

Quels sont les quatre principaux risques identifiés par les assureurs en 2026 ? Selon France Assureurs, les cyberattaques, le dérèglement climatique, l’environnement économique et — pour la première fois — le risque politique composent le quatuor de tête. Ainsi, les entreprises doivent intégrer ces menaces dans leur stratégie de couverture.

Comment obtenir de meilleures conditions lors des renouvellements ? Premièrement, préparez un dossier technique complet. De plus, investissez dans la prévention et documentez vos mesures. Finalement, faites jouer la concurrence entre assureurs, surtout sur les branches en détente.

Les PME sont-elles concernées par le marché des grands risques ? Principalement, ce marché concerne les ETI et grands comptes. Toutefois, les PME du middle market peuvent bénéficier de conditions améliorées si elles présentent une sinistralité maîtrisée. Consultez notre guide des assureurs en ligne pour comparer les offres adaptées.

Quel rôle jouent les Rencontres AMRAE pour le marché grands risques ? Les Rencontres annuelles de l’AMRAE à Deauville constituent le principal rendez-vous professionnel du secteur. C’est à cette occasion que sont présentées les tendances, les capacités et les innovations du marché de l’assurance entreprise.

La surprime Cat Nat impacte-t-elle les contrats grands risques ? En effet, l’augmentation de la surprime catastrophes naturelles pèse directement sur les contrats d’assurance des entreprises. Pour comprendre ce mécanisme, consultez notre article sur la surprime Cat Nat en assurance habitation et auto.

Conclusion — Capacités grands risques 2026 : saisir les opportunités d’un marché en transition

En résumé, le marché des capacités grands risques 2026 se caractérise par un double mouvement. D’une part, un assouplissement réel sur plusieurs branches majeures, porté par la reconstitution des marges techniques et l’arrivée de nouveaux acteurs. D’autre part, des poches de tension persistantes sur les segments exposés aux aléas climatiques, à la sinistralité auto ou aux risques émergents comme les PFAS.

Pour les entreprises, la clé réside dans l’anticipation et la préparation. Un dossier technique solide, une politique de prévention documentée et une mise en concurrence intelligente des assureurs constituent les meilleurs leviers d’optimisation.

Retrouvez sur zoomassurance.fr l’ensemble de nos analyses pour piloter efficacement vos programmes d’assurance. Et pour approfondir le sujet de l’épargne d’entreprise, découvrez notre guide de l’assurance vie, un outil complémentaire dans la stratégie patrimoniale de tout dirigeant.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée à votre situation personnelle, consultez un courtier ou conseiller en assurance agréé.