Imaginons Sophie, agent immobilier à Lyon, qui souhaite sécuriser son activité face aux risques liés à ses transactions. Pour elle, souscrire une assurance agent immobilier devient un enjeu financier majeur. En effet, cette assurance protège face à la responsabilité civile professionnelle et assure la conformité réglementaire imposée par la loi Hoguet. En plus de prévenir de lourdes sanctions financières et pénales, cette protection influence aussi la gestion fiscale de son cabinet, notamment sur les ressources dédiées à l’assurance emprunteur ou la garantie loyers impayés (GLI) proposées à ses clients investisseurs. La maîtrise de ces dispositifs est cruciale pour optimiser l’activité et limiter les risques juridiques et fiscaux.

- Loi Hoguet du 2 janvier 1970 impose la souscription d’une assurance responsabilité civile professionnelle.

- Barème 2026 : franchise moyenne de 1 000 € pour l’assurance responsabilité professionnelle selon les contrats.

- La bonne couverture facilite la gestion de l’assurance emprunteur proposée aux clients.

- Erreur fréquente : négliger l’assurance protection juridique, sous-estimant la portée des litiges possibles.

Contexte légal et réglementaire de l’assurance agent immobilier

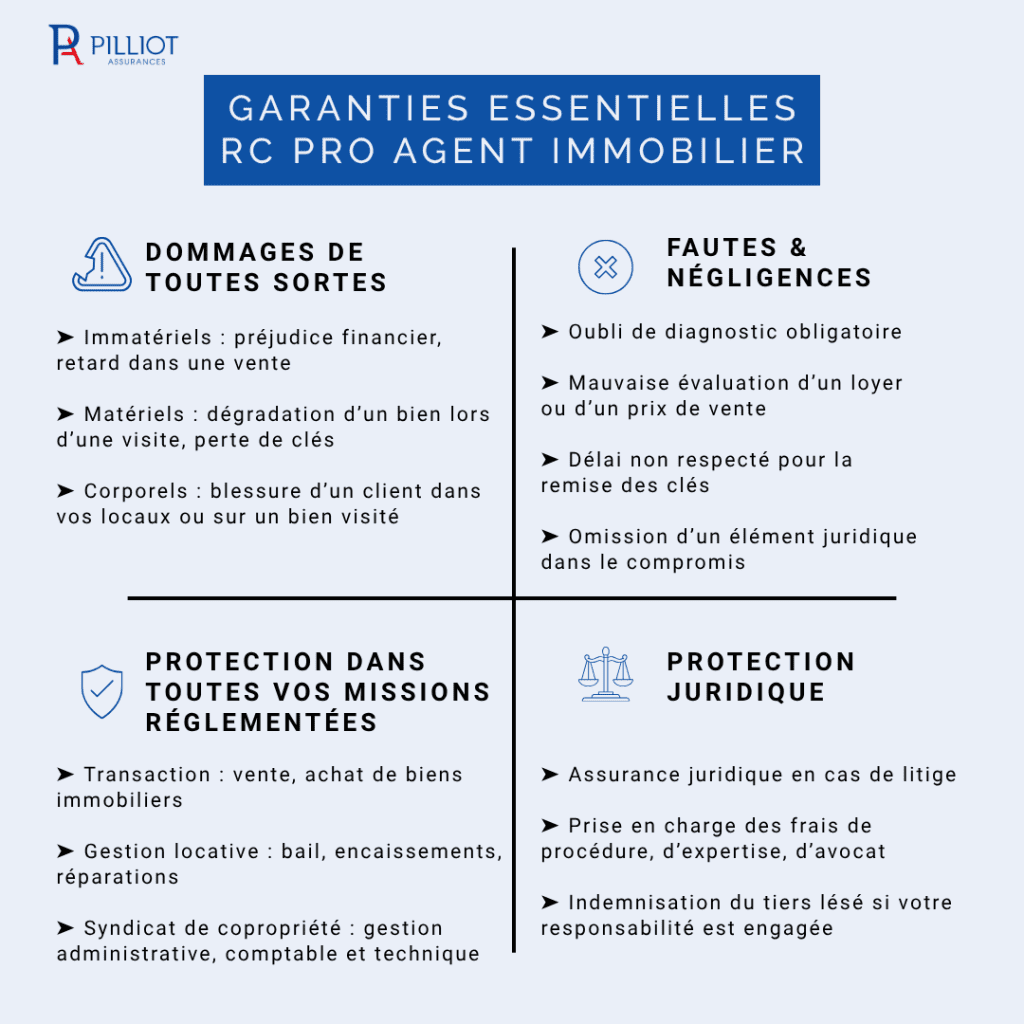

Le cadre légal qui régit la profession d’agent immobilier est strict. Selon l’article L. 541-1 et suivants du Code de commerce, ainsi que la loi Hoguet n°70-9 du 2 janvier 1970, toute personne exerçant des activités liées à la transaction ou à la gestion immobilière doit être garantie par une assurance responsabilité civile professionnelle.

Cette assurance couvre principalement les dommages financiers causés à des tiers en raison d’une faute, d’une négligence ou d’une erreur commise durant l’exercice des activités immobilières. Au 1er janvier 2026, les exigences minimales en matière de garanties sont précisées dans le BOFiP-Impôts et doivent être scrupuleusement respectées pour éviter l’inscription au fichier des incidents de la profession ou des sanctions pénales prévues par l’article 17-1 de la loi précitée.

En outre, les agents immobiliers sont généralement amenés à conseiller leurs clients sur des assurances complémentaires comme la garantie loyers impayés (GLI), la protection juridique ou l’assurance multirisque habitation (MRH), qui jouent un rôle essentiel dans la sécurisation des contrats. Du point de vue fiscal, les primes d’assurance peuvent être considérées comme charges professionnelles déductibles, comme le mentionne l’article 39 du Code général des impôts (CGI art.39).

Mécanisme détaillé de l’assurance agent immobilier étape par étape

- L’obligation légale : Toute agence ou agent indépendant doit souscrire une assurance responsabilité civile professionnelle. Cette obligation est liée à l’obtention de la carte professionnelle.

- Choix des garanties : La couverture doit comprendre la responsabilité civile, la protection juridique ainsi que des garanties optionnelles selon l’activité (gestion locative, transaction, syndic).

- Évaluation du plafond d’indemnisation : Adapté au chiffre d’affaires et au volume des transactions pour garantir une couverture suffisante (généralement de 250 000 à plusieurs millions d’euros).

- Signature du contrat : Le contrat d’assurance doit être en conformité avec la réglementation, certificat fourni à la préfecture et affiché en agence.

- Gestion des sinistres : En cas de litige ou de dommage, la compagnie d’assurance intervient pour indemniser les tiers et défendre l’agent ou l’agence.

- Impact fiscal : Les primes versées sont déductibles du résultat imposable, ce qui optimise la fiscalité de la structure (société ou micro-entrepreneur).

Tableau comparatif des principales assurances agent immobilier en 2026

| Assurance | Garanties principales | Plafond d’indemnisation | Prime annuelle moyenne (€) | Options fiscales |

|---|---|---|---|---|

| Responsabilité Civile Professionnelle | Erreurs, omissions, préjudices corporels ou matériels | 250 000 à 5 000 000 € | 800 – 3 000 € | Déduction au titre des charges professionnelles |

| Protection Juridique | Prise en charge des frais de défense et recours | 20 000 à 100 000 € | 200 – 800 € | Déduction possible, selon régime fiscal |

| Garantie Loyers Impayés (GLI) | Couvre les loyers non perçus en gestion locative | 12 mois de loyers | 2 % à 5 % des loyers annuels | Transmise au client locatif, impact indirect |

| Multirisque Habitation (MRH) Professionnelle | Incendie, dégâts des eaux, responsabilité civile | Selon contrat | 300 – 900 € | Déductible selon usage professionnel |

Simulation chiffrée : le cas d’un agent immobilier à Marseille

Prenons le cas de Marc, agent immobilier indépendant implanté à Marseille (prix moyens d’agence : environ 1 500 €/m2). En 2026, pour un chiffre d’affaires annuel de 250 000 €, il souscrit :

- Une assurance responsabilité civile professionnelle avec un plafond de 500 000 €, au tarif de 1 500 € par an.

- Une protection juridique dédiée à son activité, coûtant environ 400 € par an.

- Une assurance multirisque habitation professionnelle, à 600 € par an.

La totalité de ses primes d’assurance s’élève donc à 2 500 €. Ces primes seront déduites de ses bénéfices imposables selon l’article 39 du Code général des impôts. Si le taux marginal d’imposition est de 30 % en 2026, l’économie fiscale liée à cette déduction peut atteindre 750 €.

Cette simulation illustre l’importance d’une couverture adaptée pour exercer en toute sécurité tout en optimisant la gestion fiscale. Retrouvez aussi un point d’analyse sur l’assurance prêt immobilier fonctionnaire qui rejoint la problématique de sécurisation financière.

Assurance agent immobilier et liens avec autres assurances immobilières

Au-delà de la responsabilité civile professionnelle, l’agent immobilier doit souvent conseiller ses clients investisseurs sur plusieurs assurances complémentaires :

- Assurance emprunteur : indispensable pour les acquéreurs immobiliers, elle garantit le remboursement du crédit en cas d’invalidité, décès ou incapacité. La loi Lemoine de 2022 a assoupli les conditions de souscription, favorisant davantage de choix aux emprunteurs (Loi Lemoine).

- Assurance Propriétaire Non Occupant (PNO) : exigée pour les bailleurs, elle protège contre les sinistres non pris en charge par le locataire ou l’assurance habitation. Elle est souvent recommandée pour garantir la sérénité dans la gestion locative.

- Garantie Loyers Impayés (GLI) : Cette assurance protège les bailleurs contre les impayés, un produit souvent vendu ou recommandé via les agents immobiliers.

- Multirisque habitation (MRH) : Assure la résidence principale ou secondaire du client. Le rôle de l’agent est de vérifier que celle-ci soit correctement souscrite et adaptée.

Ces assurances font le lien entre la sécurisation de l’activité des agents et l’expérience client immobilière. Pour approfondir, l’article sur la performance des agents immobiliers est également instructif.

Erreurs fréquentes et pièges à éviter dans l’assurance agent immobilier

- Ne pas souscrire à une protection juridique : en cas de litige client ou fournisseur, cela peut engendrer de lourds frais non couverts.

- Choisir un plafond d’indemnisation insuffisant : cela peut contraindre l’agent à des règlements hors assurance.

- Négliger l’assurance PNO pour les clients bailleurs : qui pourrait entraîner leur responsabilité en cas de sinistre.

- Confondre assurance personnelle et professionnelle : notamment pour les agents indépendants, leur responsabilité pénale peut être mise en cause.

- Omettre la déclaration correcte des primes et charges aux impôts : au risque de redressement fiscal (articles 39 et 156 du CGI).

Questions fréquentes — assurance agent immobilier

Quelles sont les garanties obligatoires pour un agent immobilier ?

La garantie responsabilité civile professionnelle est obligatoire selon la loi Hoguet. Cette assurance couvre les erreurs ou fautes commises dans le cadre de l’activité. La protection juridique est fortement recommandée mais facultative.

Comment l’assurance impacte-t-elle la fiscalité de l’agent immobilier ?

Les primes d’assurance RC Pro et autres garanties liées à l’activité sont déductibles du résultat imposable en charge professionnelle selon l’article 39 du CGI (en vigueur en 2026), ce qui réduit la base d’imposition.

Peut-on cumuler plusieurs assurances comme la GLI et la PNO ?

Oui, la garantie loyers impayés (GLI) s’adresse au bailleur tandis que l’assurance PNO protège aussi le même propriétaire en complément afin de couvrir tous les risques.

Quelle assurance emprunteur choisir lors d’un achat immobilier ?

L’assurance emprunteur garantit le remboursement du crédit immobilier en cas de sinistre (décès, invalidité). Depuis la loi Lemoine 2022, le choix est libre et doit être adapté au profil de l’emprunteur.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses sur l’immobilier et l’assurance emprunteur.