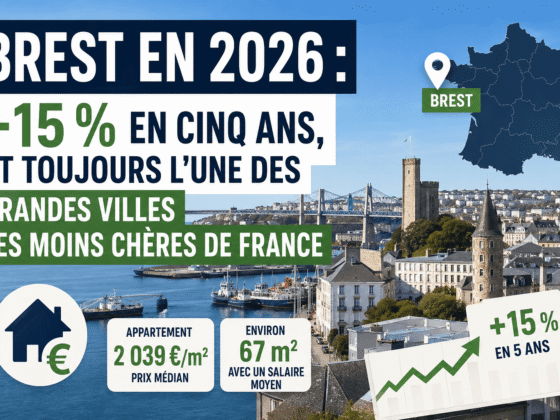

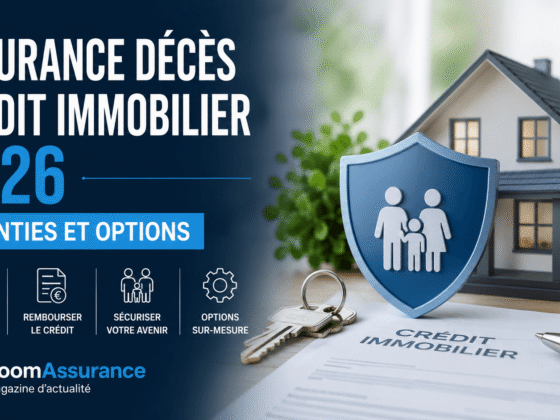

Lorsqu’un couple envisage d’acheter un appartement à Toulouse, le financement par crédit immobilier est souvent incontournable. Dans ce contexte, souscrire une assurance prêt immobilier Crédit Mutuel s’avère primordiale pour protéger l’investissement face aux aléas (incapacité, décès, invalidité). Au-delà de la simple sécurité, l’enjeu fiscal est également conséquent puisque ces contrats peuvent affecter le coût global du crédit et avoir des implications sur la déductibilité des intérêts d’emprunt ou sur la gestion patrimoniale. Comprendre les règles encadrant ces assurances et leur lien avec la fiscalité immobilière est donc essentiel pour optimiser son projet d’acquisition.

- La loi Lemoine (2022) facilite la résiliation annuelle et l’accès à la délégation d’assurance emprunteur.

- Barème 2026 : taux d’usure fixé par la Banque de France variable selon le type de prêt et la durée.

- Le contrat d’assurance emprunteur doit couvrir au minimum le décès et la PTIA (perte totale et irréversible d’autonomie) selon l’article L311-12 du Code des assurances.

- Ne pas confondre assurance emprunteur et assurance propriétaire non occupant (PNO), ce qui peut entraîner un double coût inutile.

1. Contexte légal et réglementaire

Le cadre légal de l’assurance prêt immobilier Crédit Mutuel repose principalement sur la loi n° 2022-1151 du 16 août 2022 dite loi Lemoine, qui réforme profondément les modalités de résiliation des contrats d’assurance emprunteur et améliore la concurrence en facilitant la délégation d’assurance. Cette loi vise à protéger davantage les consommateurs tout en leur donnant plus de liberté de choisir leur assureur.

Les textes essentiels à consulter sont :

- Loi Lemoine – Légifrance

- BOFiP – Assurance emprunteur et fiscalité

- Code des assurances, article L311-12

Le Code général des impôts (CGI) encadre en outre le traitement fiscal des intérêts d’emprunt, notamment ceux liés à l’investissement locatif (article 31 du CGI). La prise en compte ou non des cotisations d’assurance dans le calcul des charges déductibles dépend du régime fiscal choisi (micro-foncier, réel). Enfin, la réglementation bancaire impose le respect des taux d’usure mensuels publiés par la Banque de France, limitant le taux global du crédit assurance comprise.

2. Mécanisme détaillé étape par étape

Le processus d’obtention d’une assurance prêt immobilier Crédit Mutuel suit plusieurs étapes clés :

- Demande de prêt et offre conditionnelle : La banque établit son offre avec le taux nominal, durée, montant, et conditions liées à l’assurance obligatoire.

- Choix de l’assurance emprunteur : Dès le 1er janvier 2022, grâce à la loi Lemoine, l’emprunteur peut choisir une délégation externe au Crédit Mutuel, à condition de garantir des niveaux de couverture équivalents.

- Analyse du questionnaire de santé : Le souscripteur doit répondre avec précision pour que l’assureur fixe le tarif en fonction des risques individuels (âge, santé, métier).

- Signature du contrat d’assurance indépendant : Le contrat peut être souscrit directement par l’emprunteur ou via le courtier, et sera annexé à l’offre de prêt avant acceptation définitive.

- Respect des délais de réflexion et renonciation : L’emprunteur bénéficie de 10 jours pour renoncer après la signature, période pendant laquelle les conditions doivent être strictement respectées.

- Entrée en vigueur et règlement des cotisations : Les primes d’assurance sont généralement ajoutées aux mensualités de crédit ou réglées séparément.

- Possibilité de résiliation annuelle : Depuis la loi Lemoine, chaque année à la date d’anniversaire, l’emprunteur peut changer d’assureur sans pénalités.

Cette démarche précise est indispensable pour maîtriser le coût du crédit global et sécuriser le remboursement, sans négliger la fiscalité liée aux intérêts et charges déductibles.

3. Tableau comparatif des barèmes et régimes 2026

| Critère | Crédit immobilier | Assurance emprunteur | Fiscalité |

|---|---|---|---|

| Taux d’usure (2026) (source : Banque de France) |

Varie entre 3,45% (15 ans) et 4,20% (25 ans) | Inclus dans taux global du crédit selon profil | N/A |

| Couverture minimum (Code des assurances) | N/A | Décès + PTIA (art. L311-12) | N/A |

| Déductibilité des intérêts | Oui, charges foncières réelles (article 31 CGI) | Non déductible sauf cas particuliers (proprio bailleur) | Applicable sous régime réel ou LMNP |

| Résiliation assurance emprunteur | N/A | Annuellement, date anniversaire (loi Lemoine 2022) | N/A |

| Prime assurance assurance prêt | N/A | En moyenne 0,20% à 0,50% du capital assuré | N/A |

4. Simulation chiffrée réaliste

Prenons le cas d’un couple acquérant un T3 à Lyon pour 300 000 € avec un crédit de 80% sur 20 ans. Le taux nominal du prêt est fixé à 3,20% hors assurance assurance prêt immobilier Crédit Mutuel. La banque impose une garantie d’assurance emprunteur couvrant au minimum décès, PTIA, ITT (incapacité temporaire de travail).

- Montant du prêt : 240 000 €

- Durée : 20 ans

- Taux nominal : 3,20% annuel

- Prix assurance Crédit Mutuel : environ 0,30% du capital assuré soit 600 € annuels

- Mensualité hors assurance : environ 1 370 €

- Mensualité avec assurance : environ 1 395 € (1 370 + 25 € assurance)

Fiscalement, si ce bien est destiné à la location en régime réel, les intérêts d’emprunt (plus de 20 000 € sur 20 ans) et les primes annuelles d’assurance (600 €) peuvent être déductibles des revenus fonciers (article 31 du CGI, 2026). Cela réduit l’imposition foncière et donc le coût net de l’investissement.

Ces montants évoluent selon la situation personnelle (état de santé, âge), le choix de couverture (couverture plus étendue = prime plus élevée) et la zone où est situé le bien (Lyon est une zone B1 en Pinel par exemple).

5. Lien avec l’assurance (emprunteur, PNO, MRH)

La garantie décès-invalidité comprise dans l’assurance prêt immobilier Crédit Mutuel représente la protection principale pour la banque et l’emprunteur. Par ailleurs :

- Assurance Propriétaire Non Occupant (PNO) : si le bien est loué, la souscription d’une PNO complémentaire est recommandée afin de couvrir les risques locatifs non pris en charge par l’assurance multirisque habitation du locataire. Cette assurance est distincte de l’assurance emprunteur et doit être budgétisée en parallèle.

- Assurance Multirisque Habitation (MRH) : obligatoire pour le locataire, elle couvre les dommages aux biens et responsabilités civiles. Elle n’a aucun lien direct avec le crédit ou l’assurance emprunteur mais complète la protection globale.

Il est important de ne pas confondre ces statuts et contrats pour éviter la surassurance ou l’absence de garanties essentielles. Pour approfondir, vous pouvez consulter nos articles détaillés sur l’assurance prêt professionnel et l’assurance marchand de bien.

6. Erreurs fréquentes et pièges à éviter

- Confondre assurance emprunteur et assurance PNO : la payer deux fois ou négliger l’une des deux mène à des risques financiers importants.

- Ne pas lire attentivement le questionnaire médical : omission ou erreur peuvent entraîner la nullité du contrat (article L113-8 du Code des assurances).

- Ignorer la loi Lemoine : ne pas profiter de la possibilité de changer d’assurance chaque année peut coûter cher à long terme.

- Omettre l’impact fiscal : ne pas intégrer correctement primes et intérêts dans les déclarations peut faire perdre des économies substantielles.

- Ne pas comparer les offres : les garanties et tarifs varient fortement entre établissements et délégations d’assurance.

Pour éviter ces pièges, nous recommandons de consulter notre guide pratique sur comment choisir et comparer une assurance immédiate en ligne ainsi que notre analyse sur les offres et tarifs de l’assurance crédit chez Groupama.

Questions fréquentes — assurance pret immobilier credit mutuel

Quel est le coût moyen de l’assurance prêt immobilier Crédit Mutuel ?

En 2026, la prime moyenne varie entre 0,20% et 0,50% du capital assuré par an. Pour un emprunt de 200 000 €, cela représente entre 400 € et 1 000 € annuels, selon l’âge, la santé et le type de couverture.

Est-il possible de changer d’assurance pendant le prêt ?

Oui, grâce à la loi Lemoine, depuis 2022, la résiliation et le changement d’assurance emprunteur sont possibles à tout moment après un an, avec un préavis de 15 jours.

Les primes d’assurance sont-elles déductibles fiscalement ?

En régime réel d’imposition foncière, les primes d’assurance liées à un crédit immobilier peuvent être déduites des revenus fonciers (article 31 du CGI). En revanche, elles ne sont pas déductibles dans le cadre d’un prêt personnel.

Quelle différence entre assurance emprunteur et assurance PNO ?

L’assurance emprunteur couvre les risques empêchant le remboursement du crédit (décès, invalidité), tandis que l’assurance Propriétaire Non Occupant protège le bien immobilier contre les sinistres lorsqu’il est loué.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses sur l’immobilier et l’assurance emprunteur.