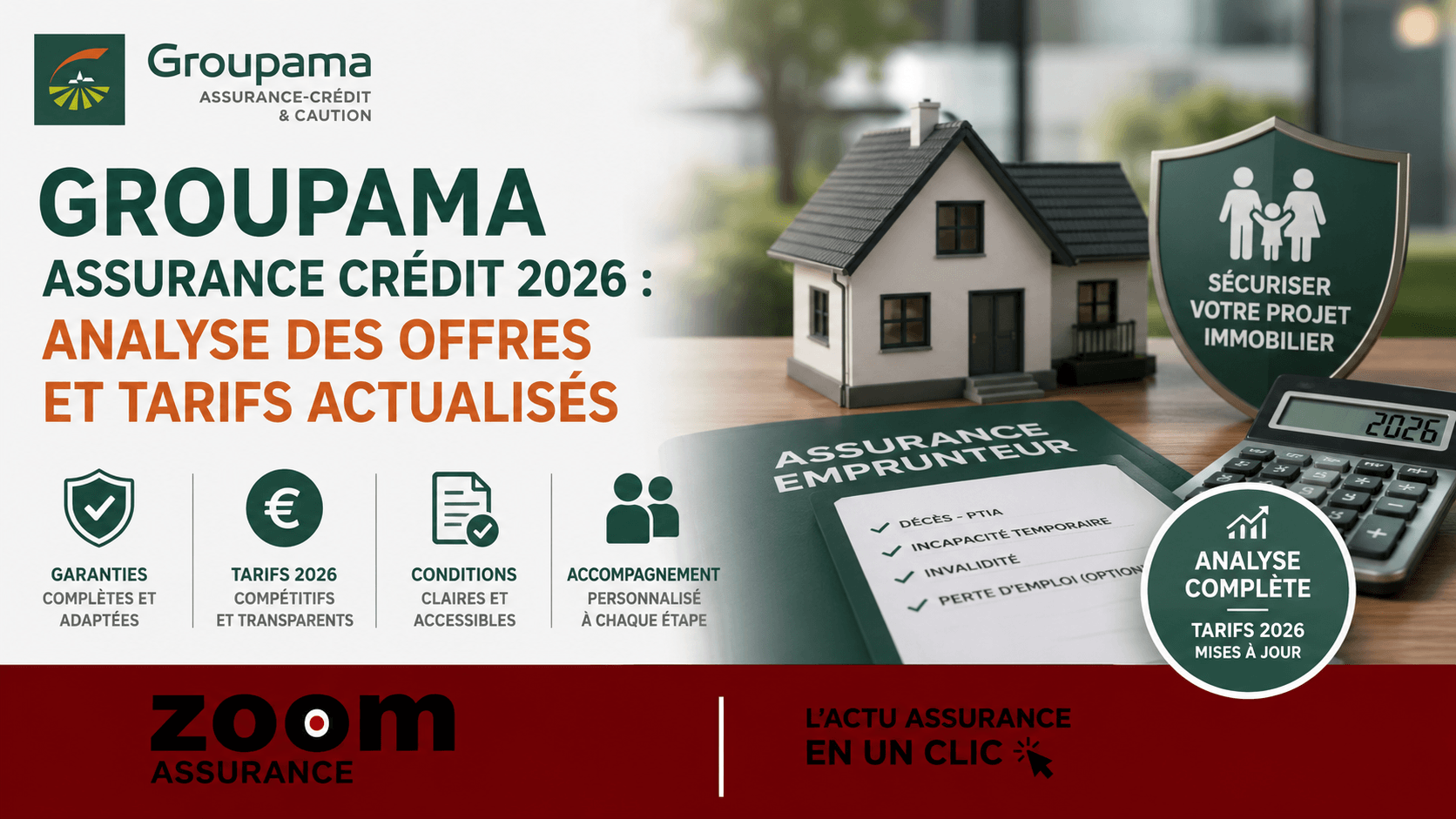

En douze ans passés à analyser des contrats d’assurance, j’ai observé que le crédit à la consommation et immobilier représente un enjeu majeur pour les assurés, surtout dans un contexte économique où la solvabilité et la sécurité financière restent fragiles. Groupama assurance credit se positionne comme un acteur incontournable dans ce domaine, proposant des garanties destinées à protéger l’emprunteur contre les aléas de la vie susceptibles d’impacter le remboursement des prêts. Avec une réglementation stricte encadrant ces contrats, comprendre en profondeur l’offre Groupama, ses garanties, ses conditions et ses spécificités est essentiel avant toute souscription. Ce guide exhaustif vise donc à décrypter cette solution, son mode de fonctionnement, ses avantages et ses limites, afin de vous orienter au mieux dans votre parcours d’assurance emprunteur.

Ce que vous devez retenir

- Groupama assurance credit

- La souscription est encadrée par le Code des assurances, notamment les articles L312-9 à L312-11, qui fixent les droits et obligations des parties.

- Pour l’assuré, l’assurance prêt Groupama représente une sécurité financière importante, mais elle ne dispense jamais d’étudier les exclusions et conditions générales de manière rigoureuse.

- Mon expertise montre qu’un accompagnement professionnel est souvent nécessaire pour optimiser les garanties en fonction du profil d’emprunteur.

Comprendre l’assurance crédit chez Groupama : définition et enjeux

L’assurance crédit, ou assurance emprunteur, est une garantie souscrite en parallèle d’un prêt, qu’il soit immobilier ou à la consommation. Chez Groupama, elle vise à couvrir le remboursement du crédit en cas de décès, d’invalidité totale ou partielle, et d’incapacité de travail prolongée. Cette protection est fondamentale à la fois pour l’emprunteur, qui sécurise ses engagements financiers, et pour l’établissement prêteur, qui limite son risque de non-recouvrement.

La demande de cette assurance est souvent un passage obligé dans l’octroi d’un crédit, en accord avec l’article L312-9 du Code des assurances, qui précise les conditions légales applicables. Groupama, avec sa longue expertise mutualiste, propose des contrats adaptés aux différents profils, accompagnant autant les particuliers que les professionnels.

Les garanties principales proposées par Groupama assurance crédit

Les contrats d’assurance crédit Groupama incluent essentiellement :

- La garantie décès : remboursement total du capital restant dû en cas de décès de l’assuré.

- L’invalidité permanente totale (IPT) : prise en charge si l’emprunteur est incapable d’exercer toute activité professionnelle.

- L’invalidité permanente partielle (IPP) : compensation partielle selon le taux d’invalidité reconnu.

- La garantie incapacité temporaire de travail (ITT) : versement d’indemnités journalières pendant les arrêts maladie ou accident.

Ces garanties sont souvent modulables selon le type de prêt et le profil de l’emprunteur. Le contrat tient compte aussi des facteurs de risque liés à l’âge, à la profession, et au tabagisme, éléments pris en compte dans le calcul des cotisations.

Tarification et critères de souscription en 2026

En vigueur en 2026, la tarification Groupama assurance credit est basée sur un barème actuariel tenant compte notamment de :

- L’âge de l’emprunteur (le coût augmente avec l’âge, notamment après 50 ans)

- Le montant du capital assuré

- La durée du prêt

- Les risques professionnels et personnels (fumeur/non-fumeur, état de santé, etc.)

- Les garanties souscrites (formule standard ou renforcée)

Exemple : pour un emprunt immobilier de 200 000 € sur 20 ans, la prime annuelle peut varier de 250 € à 600 € selon ces critères. Cette variabilité est conforme aux pratiques du marché relevées par la Fédération Française de l’Assurance (FFA).

Comparatif des offres d’assurance crédit : Groupama vs concurrents

| Critère | Groupama | Concurrent A |

|---|---|---|

| Garanties principales | Décès, IPT, IPP, ITT | Décès, IPT, IPP |

| Tarification moyenne (exemple) | €250-600/an (emprunt 200k, 20 ans) | €280-650/an |

| Prise en charge des maladies préexistantes | Partiellement acceptée après examen médical | Souvent exclusion stricte |

| Flexibilité des options | Options modulables selon profil | Moins personnalisable |

Ce tableau illustre les principales différences, sans prétendre à l’exhaustivité. L’analyse comparative fait ressortir une approche équilibrée de Groupama entre garanties étendues et tarification compétitive.

Mon expérience en tant que courtier face aux assurances emprunteurs Groupama

Dans mon exercice de courtier, je rencontre fréquemment des clients qui sous-estiment l’importance de bien choisir leur assurance crédit. Ce que j’observe, c’est que beaucoup privilégient uniquement le prix sans examiner les exclusions ou conditions spécifiques, surtout sur les garanties invalidité ou les maladies préexistantes. Mon conseil dans ce cas : analyser le contrat Groupama en détail avec un professionnel, notamment pour vérifier que les exclusions ne vous pénalisent pas en cas de sinistre potentiel. Chaque contrat doit être personnalisé au plus juste pour éviter des refus de prise en charge.

Comment souscrire une assurance crédit chez Groupama ?

La souscription passe généralement par une démarche combinée avec l’établissement prêteur, mais Groupama propose aussi une souscription directe auprès de ses agences ou via ses plateformes numériques. Voici les étapes usuelles :

- Remplir un questionnaire médical et déclaratif

- Évaluation du risque et établissement d’un devis personnalisé

- Signature du contrat et envoi des documents justificatifs

- Suivi et mise à jour périodique des garanties, notamment si votre situation évolue

En cas de refus médical, la réglementation impose que l’assureur justifie son refus. Le droit à l’oubli, issu de la loi n°2016-41 du 26 janvier 2016, s’applique en partie, permettant parfois de souscrire sans déclaration après un certain délai.

Cadre légal et régulation : droits de l’assuré et obligations de Groupama

Le secteur de l’assurance crédit est strictement encadré. Le Code des assurances, notamment les articles L312-9 à L312-11, garantit que l’emprunteur peut comparer librement les offres et ne pas être obligé d’accepter l’assurance proposée par sa banque. La loi Bourquin et les dispositifs de délégation d’assurance favorisent cette liberté.

Groupama, en tant qu’assureur mutualiste régulé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution), doit respecter des normes strictes de transparence. Par exemple, l’information précontractuelle doit être claire et complète, et une possibilité de rétractation est prévue dans un délai de 14 jours à la souscription (conformément à l’article L112-12 du Code des assurances).

Ces règles visent à protéger l’emprunteur, notamment dans les situations sensibles liées à la santé ou à l’exercice professionnel.

Liens utiles pour approfondir

- Comprendre Groupama et ses offres mutualistes

- Perspectives de croissance de Groupama en 2024

- Remboursement chirurgie laser des yeux – évolutions 2025

- Remboursement lentilles en 2025 : les nouveautés

Questions fréquentes — groupama assurance credit

Quelles sont les garanties principales proposées par Groupama assurance crédit ?

Le contrat d’assurance crédit Groupama couvre principalement les risques décès, invalidité permanente totale, invalidité permanente partielle et incapacité temporaire de travail. Ces garanties assurent le remboursement du capital ou une indemnisation en cas d’impossibilité de poursuivre le paiement du prêt. Les modalités précises dépendent du type de prêt et du profil de l’emprunteur. Pour plus de détails, il faut consulter les conditions générales du contrat et éventuellement un courtier pour adapter ces garanties.

Comment fonctionne la tarification chez Groupama pour cette assurance ?

La tarification dépend de plusieurs critères comme l’âge de l’emprunteur, le montant et la durée du prêt, ainsi que les risques personnels (état de santé, profession, tabac). Groupama applique un barème actuariel qui permet d’ajuster la prime en fonction de ces facteurs. En 2026, les prix sont dans la moyenne du marché, avec des options modulables pour optimiser la couverture. La transparence tarifaire est encadrée par le Code des assurances et les autorités de régulation.

Peut-on changer son assurance crédit en cours de prêt chez Groupama ?

Depuis la loi Lemoine entrée en vigueur en 2022, il est possible de résilier et changer d’assurance emprunteur à tout moment après la première année de prêt, y compris pour un contrat souscrit chez Groupama. Cette flexibilité accrue vise à renforcer la concurrence et permettre à l’emprunteur d’obtenir de meilleures conditions. Il convient néanmoins de respecter les formalités prévues par la banque et de s’assurer de la prise en charge complète des garanties équivalentes.

Quelles exclusions fréquentes doit-on connaître dans ces contrats ?

Comme dans tous les contrats d’assurance crédit, Groupama inclut des exclusions classiques telles que les maladies préexistantes non déclarées, les suicides au cours des 12 premiers mois, les accidents liés à une pratique sportive à risques non déclarée. Il est crucial de bien lire ces clauses pour éviter les mauvaises surprises lors d’un sinistre. En cas de doute, un courtier ou un expert peut aider à clarifier ces points.

Quels recours en cas de litige avec Groupama ?

Le Code des assurances prévoit plusieurs étapes pour les litiges : recours amiable auprès du service client, puis médiation via un organisme indépendant, et en dernier ressort, action devant les tribunaux. L’ACPR supervise également le respect des obligations réglementaires. Conserver tous les documents contractuels et échanges est indispensable pour défendre vos intérêts.

En résumé, Groupama assurance credit constitue une solution complète et fiable, soutenue par une mutualité solide et une offre modulable, conforme à la réglementation française en vigueur. Les garanties couvrent l’essentiel des risques liés au prêt, tout en respectant les droits de l’assuré. Pour approfondir votre compréhension du marché de l’assurance et saisir les opportunités à venir, je vous invite à consulter notre analyse détaillée sur Groupama Assurances Mutuelles. Chez ZoomAssurance.fr, notre mission reste d’offrir une information neutre, pleinement transparente et accessible à tous sur les sujets complexes que sont les assurances.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureurs — l’information assurance vérifiée, accessible à tous.