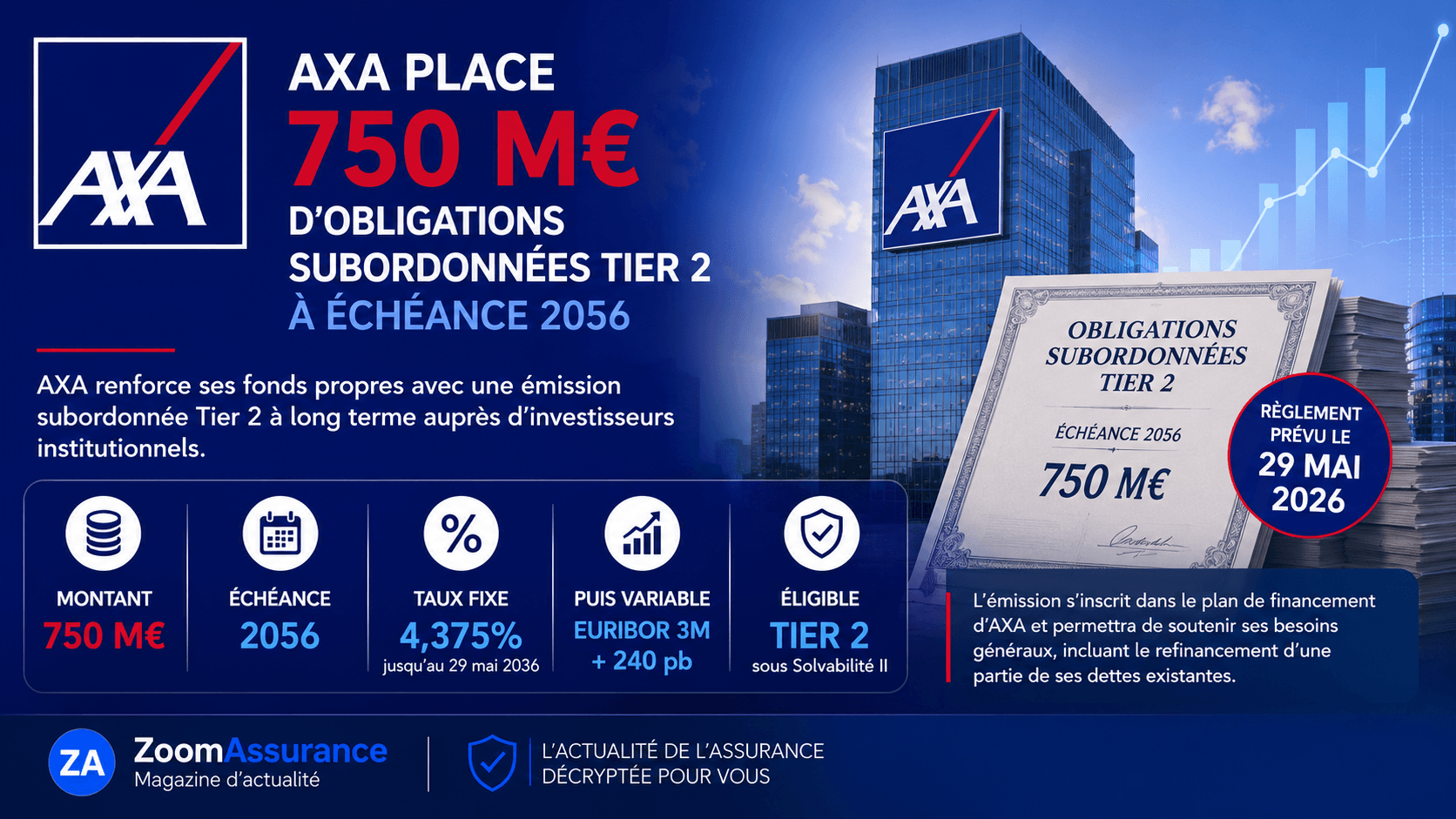

En douze ans passés à analyser des contrats d’assurance et à suivre de près le marché des financements, j’ai constaté que les placements d’obligations subordonnées au sein des grandes compagnies témoignent d’une stratégie financière clé. Axa, l’un des poids lourds mondiaux du secteur, a récemment levé une somme importante en émettant 750 millions d’euros d’obligations subordonnées Tier 2 à échéance 2056. Cette opération financière vise notamment à renforcer ses fonds propres réglementaires et à refinancer une partie de sa dette existante. Pour les investisseurs comme pour les assurés, comprendre ce mécanisme est essentiel afin d’appréhender la solidité financière d’un assureur et l’impact potentiel sur ses engagements à long terme.

Ce que vous devez retenir

- Axa a placé 750 millions d’euros d’obligations subordonnées tier 2 à remboursement en 2056 auprès d’investisseurs institutionnels.

- Ces obligations respectent les critères d’éligibilité en fonds propres de base de niveau 2 selon la réglementation Solvabilité II.

- Le produit de cette émission servira au financement général et au refinancement partiel de dettes existantes, consolidant ainsi la structure financière de l’assureur.

- Le taux d’intérêt initial est fixe à 4,375 % jusqu’en mai 2036, puis il devient variable, indexé sur l’EURIBOR 3 mois avec une marge de 240 points de base.

Caractéristiques principales de l’émission obligataire

Axa a lancé une émission d’obligations subordonnées d’un montant total de 750 millions d’euros, échelonnée sur une durée longue, avec une échéance fixée à mai 2056. Ce type d’instrument offre aux investisseurs institutionnels un titre hybride, classé comme fonds propres de base de niveau 2 (Tier 2) selon le cadre prudentiel Solvabilité II. En pratique, ces obligations permettent à l’assureur d’améliorer la qualité et la quantité de ses capitaux propres, utiles pour couvrir ses risques techniques et financiers.

Le règlement de cette opération financière est programmé pour le 29 mai 2026, date à partir de laquelle Axa pourra disposer des fonds. Le caractère subordonné signifie que, en cas de difficultés financières, le remboursement de ces titres interviendra après celui des créanciers privilégiés, ce qui justifie en partie le taux d’intérêt proposé.

Structure des taux d’intérêt et modalités de remboursement

Le taux fixé pour la première décennie est de 4,375 % annuel, un plafond fixe permettant aux porteurs d’obligations de bénéficier d’intérêts sûrs jusqu’à la première date de remboursement anticipé, prévue le 29 mai 2036. Au-delà de cette échéance, le taux devient variable, lié à l’indice EURIBOR 3 mois, majoré d’une marge de 240 points de base (soit 2,40 % supplémentaires). Cette indexation reflète les conditions du marché monétaire, offrant alors une rémunération plus ajustée aux fluctuations de taux d’intérêt.

Cette alternance entre taux fixe puis variable sert à équilibrer intérêt investisseur et flexibilité pour l’émetteur sur le long terme. Cela permet à Axa de maîtriser ses charges financières en fonction de l’environnement économique.

Eligibilité réglementaire et impact sur la solidité financière

Les obligations souscrites par Axa répondent strictement aux règles édictées par Solvabilité II, ce cadre réglementaire européen imposant aux compagnies d’assurance des exigences précises sur leur capital. En respectant les critères du Tier 2, ces obligations sont comptabilisées comme des fonds propres pour les ratios de solvabilité, ce qui contribue à la robustesse financière de l’assureur. Cet aspect est également pris en compte par les agences de notation, influençant positivement la notation de Axa.

Ce renforcement de fonds propres est essentiel pour assurer la pérennité des engagements pris envers les assurés, surtout dans un contexte économique et financier marqué par la volatilité des marchés et la complexité réglementaire croissante.

- Montant total émis : 750 millions d’euros

- Échéance finale : mai 2056

- Taux fixe initial : 4,375 % par an jusqu’en mai 2036

- Taux variable après 2036 : EURIBOR 3 mois + 240 points de base

- Date prévue pour le règlement : 29 mai 2026

Dans mon exercice de courtier, je rencontre fréquemment des clients concernés par les implications des émissions de dette subordonnée comme celle-ci. Ce que j’observe, c’est que ce type d’instrument financier, bien qu’un peu technique, renforce la solidité des assureurs tout en reflétant un équilibre prudent entre rémunération et risque. Mon conseil dans ce cas : comprendre que ces opérations impactent la capacité de l’assureur à honorer ses engagements, sans pour autant modifier directement les garanties offertes aux assurés.

Axa utilise ce mécanisme pour renforcer ses fonds propres sur un horizon très long, garantissant ainsi son positionnement dans un marché concurrentiel et réglementé de manière drastique. Pour vous, assuré ou observateur du secteur, saisir ces dynamiques est éclairant sur la capacité des assureurs à gérer leurs équilibres financiers.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.