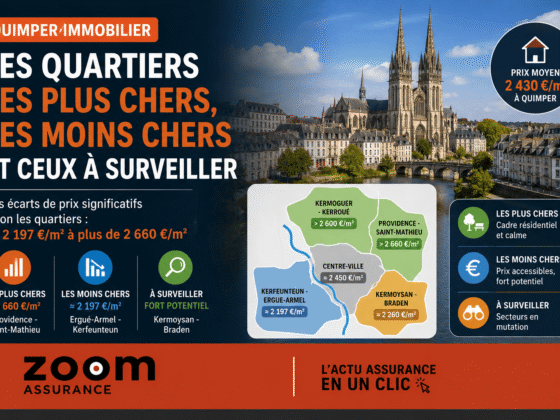

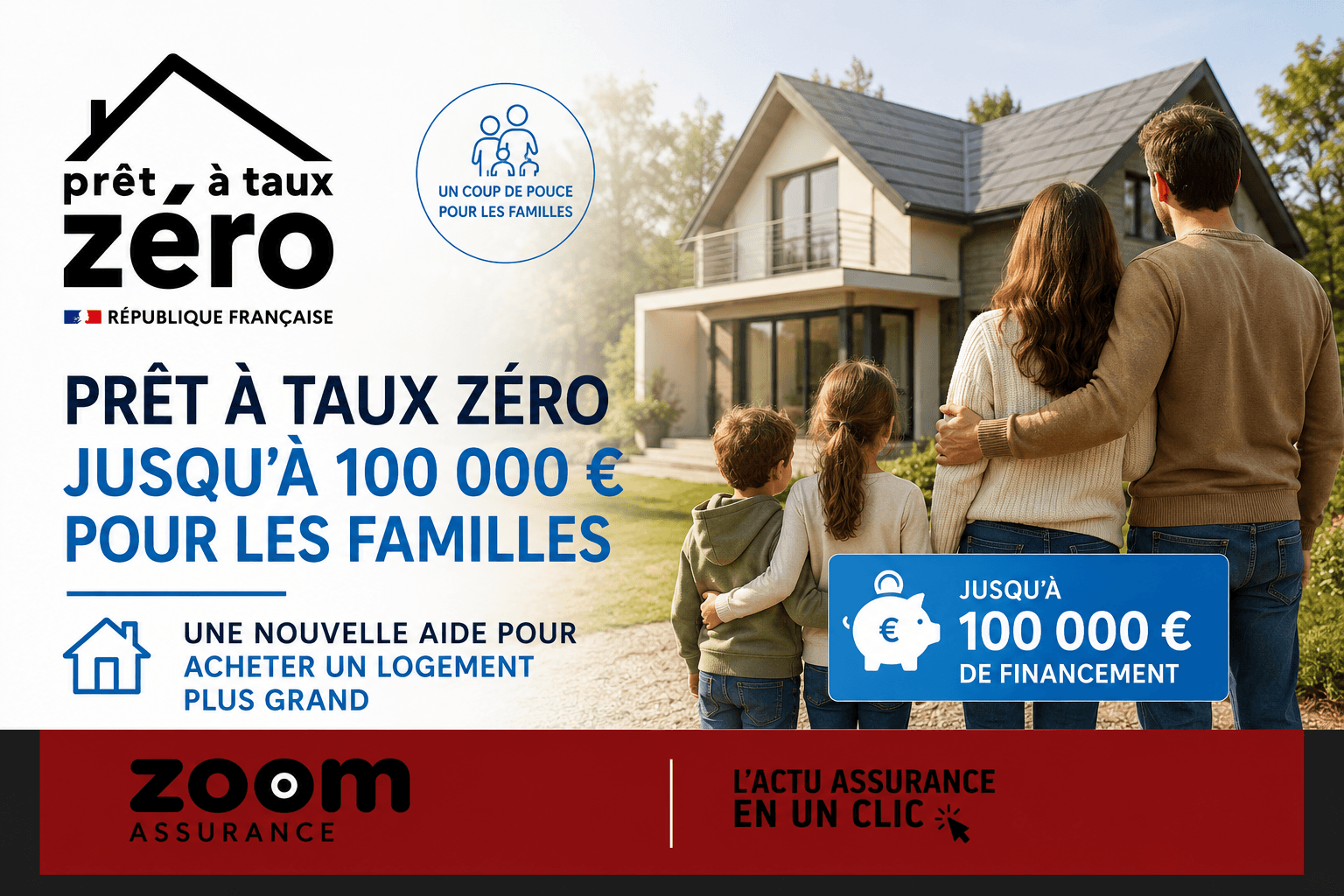

La proposition législative en cours d’examen vise à instaurer un Prêt à Taux Zéro familial d’un montant maximal de 100 000 euros, afin de faciliter l’acquisition ou l’agrandissement de la résidence principale des familles. Destiné spécifiquement aux ménages déjà propriétaires, ce dispositif se distingue par son absence de conditions de ressources et son accessibilité dès la déclaration de grossesse, visant ainsi à lever un obstacle économique majeur à l’agrandissement du logement familial en réponse à l’arrivée d’un enfant.

- Création d’un Prêt à Taux Zéro familial pouvant atteindre jusqu’à 100 000 euros pour financer un logement plus grand ou un agrandissement.

- Accès au prêt sans conditions de revenus et ouvert aux ménages déjà propriétaires, non limité aux primo-accédants.

- Dispositif mobilisable dès la déclaration de grossesse et jusqu’aux cinq ans de l’enfant, facilitant l’adaptation du logement aux évolutions familiales.

Un dispositif pensé pour soutenir les familles déjà propriétaires

La proposition de loi, déposée le 14 avril 2026, instaure un mécanisme nouveau en matière de crédit immobilier : un Prêt à Taux Zéro familial destiné à faciliter le financement de la résidence principale des familles qui ont besoin d’un espace supplémentaire. Contrairement au PTZ classique, ce prêt ne comporterait aucune condition de ressources, ce qui pourrait considérablement élargir son accès. Par ailleurs, il s’adresse non pas uniquement aux primo-accédants, mais aussi aux ménages déjà propriétaires souhaitant agrandir leur habitation en fonction des besoins liés à l’évolution du foyer familial.

Ce prêt serait en outre accessible dès la déclaration de grossesse et ce, jusqu’aux cinq ans de l’enfant, offrant ainsi un cadre temporel large pour accompagner les familles dans leur projet immobilier.

La problématique du coût du logement additionnel rendue explicite

Les professionnels de l’immobilier soulignent que le principal frein à l’agrandissement du logement réside dans le coût supplémentaire généré par les mètres carrés en plus, en particulier dans un contexte de hausse généralisée des taux d’intérêt. Il est reconnu que le besoin d’espace supplémentaire se manifeste rarement lors de l’acquisition initiale, mais plutôt lorsque la famille s’agrandit avec l’arrivée du deuxième ou troisième enfant.

À titre d’exemple, dans la ville d’Angers où le prix moyen du mètre carré atteint 3 500 euros, l’achat de 15 mètres carrés supplémentaires coûte déjà plus de 50 000 euros. Ce montant ne prend pas en compte les diverses charges liées au déménagement : la renonciation au crédit à taux avantageux initial, la prise en charge d’un emprunt généralement plus onéreux, la nécessité éventuelle d’un crédit-relais, les frais de notaire et les coûts annexes tels que garanties ou indemnités de remboursement anticipé.

Une mesure notamment suivie par la filière immobilière

Le potentiel déblocage du marché résidentiel familial qu’apporterait l’ouverture du PTZ aux propriétaires déjà installés suscite un intérêt marqué parmi les acteurs de l’immobilier, tels que les réseaux immobiliers, promoteurs et courtiers. Dans les zones tendues, où le différentiel de surface est un élément clé dans les arbitrages résidentiels, ce mécanisme pourrait fluidifier la mobilité et permettre aux familles d’adapter plus facilement leur habitat à leurs besoins.

Le débat parlementaire prévu le 28 mai 2026 sera observé attentivement par l’ensemble de la filière, qui espère que le dispositif conservera sa vocation initiale tout au long des discussions législatives.

Aspects juridiques et fiscaux complémentaires

Sur le plan juridique, ce prêt s’inscrit dans une évolution notable des aides à l’accession, révisant la condition d’octroi liée auparavant au statut de primo-accédant et aux plafonds de ressources. L’approche retenue s’aligne également sur les principes du Code de la construction et de l’habitation concernant le financement du logement social et intermédiaire, tout en introduisant une nouvelle flexibilité dans le PTZ. Le cadre légal reste à préciser afin d’assurer notamment la compatibilité avec les articles du Code général des impôts régissant le traitement fiscal des prêts à taux zéro, notamment en ce qui concerne l’exonération d’intérêts.

Termes juridiques et chiffres clés à retenir : Prêt à Taux Zéro familial, 100 000 euros, exemption de conditions de ressources, accessibilité dès déclaration de grossesse, modification des critères d’éligibilité au PTZ pour inclure les propriétaires déjà en place.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses immobilier et assurance emprunteur.