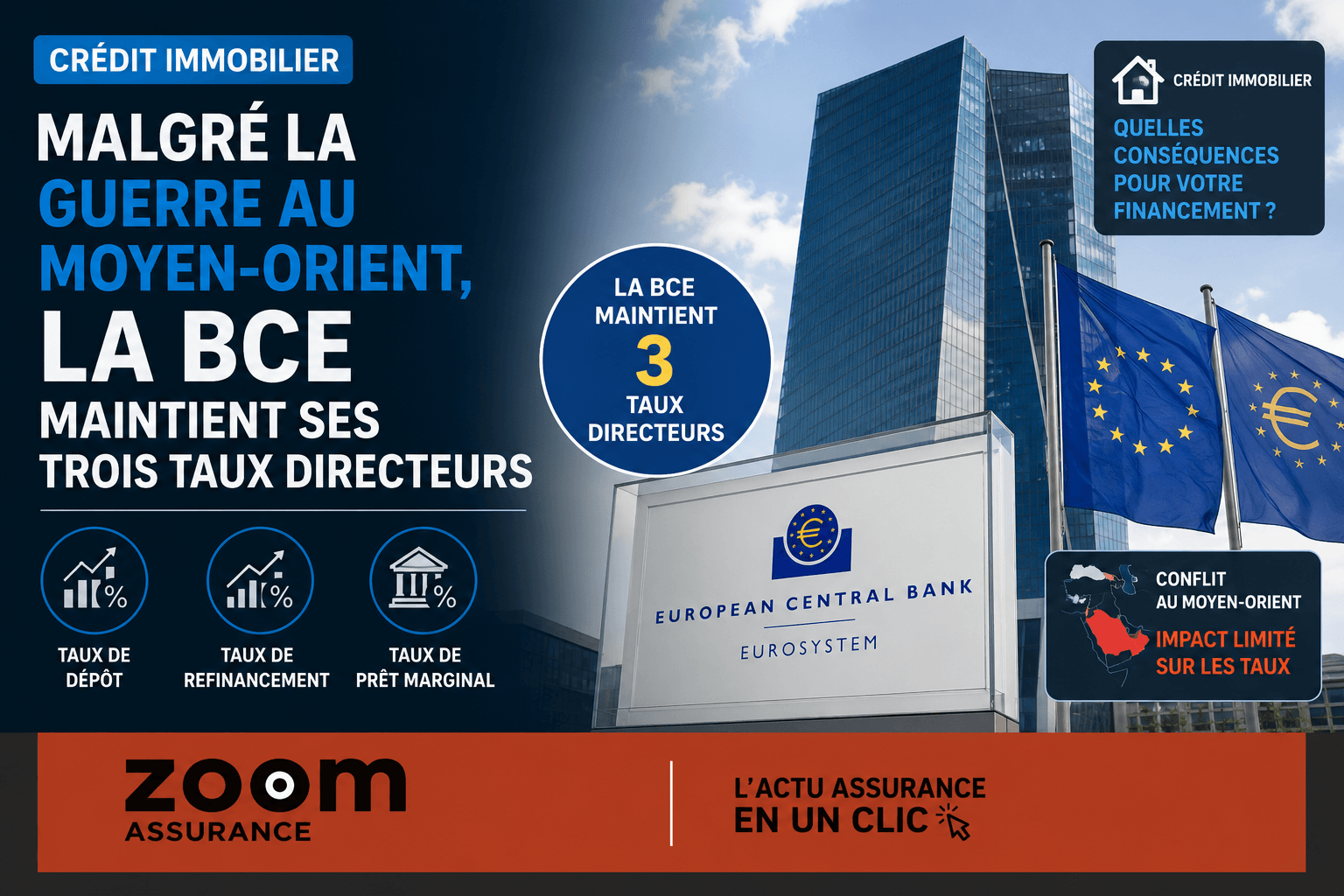

La Banque centrale européenne (BCE) a opté pour le maintien de ses trois taux directeurs lors de sa réunion du 30 avril 2026, une décision impactant directement les conditions d’accès au crédit immobilier dans la zone euro. Malgré le contexte géopolitique marqué par la guerre au Moyen-Orient, cette stabilité traduit la volonté d’équilibrer la lutte contre l’inflation et le soutien à l’activité économique. Pour les emprunteurs, ce statu quo représente une pause temporaire face à la hausse des taux immobiliers, dans un paysage financier qui demeure incertain.

- La BCE retient ses taux directeurs comme mesure d’adaptation face à l’incertitude économique provoquée par la guerre au Moyen-Orient.

- Les taux en vigueur sont de 2,15 % pour le refinancement principal, 2,40 % pour la facilité de prêt marginal et 2 % pour la facilité de dépôt.

- La décision de maintenir les taux vise à modérer l’augmentation des taux des crédits immobiliers, impactant la dynamique du marché du logement.

Maintien des taux directeurs malgré les tensions géopolitiques

Le Conseil des gouverneurs de la BCE a choisi de ne pas modifier les taux d’intérêt directeurs, poursuivant ainsi une politique stable pour la cinquième fois consécutive depuis juillet 2025. Cette décision se déroule dans un contexte géopolitique tendu, avec la guerre au Moyen-Orient à l’origine d’une hausse notable des prix de l’énergie. Cette envolée des coûts énergétiques agit comme un moteur inflationniste, pesant à la fois sur les prix à la consommation et sur le climat économique général.

La BCE souligne que « les effets de la guerre sur l’inflation à moyen terme et l’activité économique dépendront de l’intensité et de la durée du choc sur les prix de l’énergie, ainsi que de l’ampleur de ses effets indirects et de second tour ». Plus les prix de l’énergie restent élevés durablement, plus les répercussions risquent de s’accentuer sur la stabilité des prix et sur la croissance économique.

Pour autant, le Conseil estime être « en bonne position pour faire face à l’incertitude actuelle », rappelant que l’inflation dans la zone euro se situait autour de 2 % lors des premières hausses de prix énergétiques, et que l’économie a montré une bonne résistance lors des derniers trimestres.

Niveaux actuels des taux directeurs et leurs implications

Les taux d’intérêt maintenus sont conformes aux niveaux suivants :

- 2,15 % pour le taux des opérations principales de refinancement ;

- 2,40 % pour le taux de facilité de prêt marginal ;

- 2 % pour le taux de facilité de dépôt.

Ces taux reflètent les coûts auxquels les banques se refinancent auprès de la BCE, base essentielle pour la fixation des taux appliqués aux crédits immobiliers. Le maintien de ces taux contribue ainsi à limiter la flambée des taux d’emprunt dans le secteur immobilier, même si une progression modérée reste envisageable.

Le cadre juridique entourant les taux directeurs est fondé sur les prérogatives définies par le Traité sur le fonctionnement de l’Union européenne et les statuts de la BCE, qui lui confèrent la responsabilité de garantir la stabilité des prix tout en soutenant la croissance économique. Le mécanisme d’ajustement des taux d’intérêt se traduit directement dans le coût des crédits accordés par les établissements bancaires, notamment en immobilier.

Évolution des taux de crédit immobilier et perspective de marchés

Selon le courtier Cafpi, ce gel des taux directeurs devrait freiner la tendance à la hausse observée sur les taux de crédit immobilier depuis le début de l’année. Cependant, cette accalmie pourrait être temporaire, puisque les banques intègrent progressivement les hausses de leurs coûts de refinancement dans leurs offres.

La réunion prévue le 5 juin 2026 est attendue comme un possible tournant, avec des anticipations de marchés faisant état d’une augmentation des taux directeurs de 0,25 point, suivie d’un second ajustement à l’automne. Cette perspective fait écho aux évolutions des taux d’emprunt immobilier, déjà en légère hausse sur les durées standards :

- 3,25 % pour un prêt de 15 ans ;

- 3,45 % sur 20 ans ;

- 3,65 % pour 25 ans.

Comparativement à avril 2026, ces taux affichent une progression mesurée, inférieure à celle des emprunts d’État à 10 ans (OAT), attestant d’une résistance relative du marché immobilier. Certaines banques ont préféré stabiliser leurs taux en mai, dans une logique de maintien de l’attractivité de leurs offres pour ne pas freiner la demande.

Demande de crédit et dynamique du marché immobilier

La production de crédit à l’habitat s’élève à 11,6 milliards d’euros en février 2026, en légère baisse par rapport au pic de 12,7 milliards de décembre 2025, mais supérieure aux 10,7 milliards de janvier 2025, selon les données de la Banque de France. Cette activité reflète un marché en mouvement malgré l’élévation des taux, avec un taux moyen de crédit à 3,23 %, soit une hausse de 0,6 point en un mois.

Par ailleurs, la demande de crédits avance de manière soutenue, avec une progression de 12 % des mandats signés sur un an à fin avril 2025, et une production de crédits intermédiés en hausse de 17 %. Cette dynamique confirme que l’aspiration à acquérir un logement demeure forte, portée par les primo-accédants comme par les propriétaires souhaitant changer de bien.

Les établissements bancaires contribuent activement à cette demande par une politique volontariste, incluant une offre large de prêts aidés, permettant aux emprunteurs de bénéficier de conditions financières encore avantageuses malgré le contexte de hausse des taux.

Termes juridiques et chiffres clés : taux directeurs BCE (2,15 % – refinancement principal, 2,40 % – prêt marginal, 2 % – dépôt), taux de crédit immobilier moyens en mai 2026 (3,25 % à 3,65 % selon la durée), inflation cible BCE autour de 2 % conformément à son mandat légal (Traité FUE).

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses immobilier et assurance emprunteur.