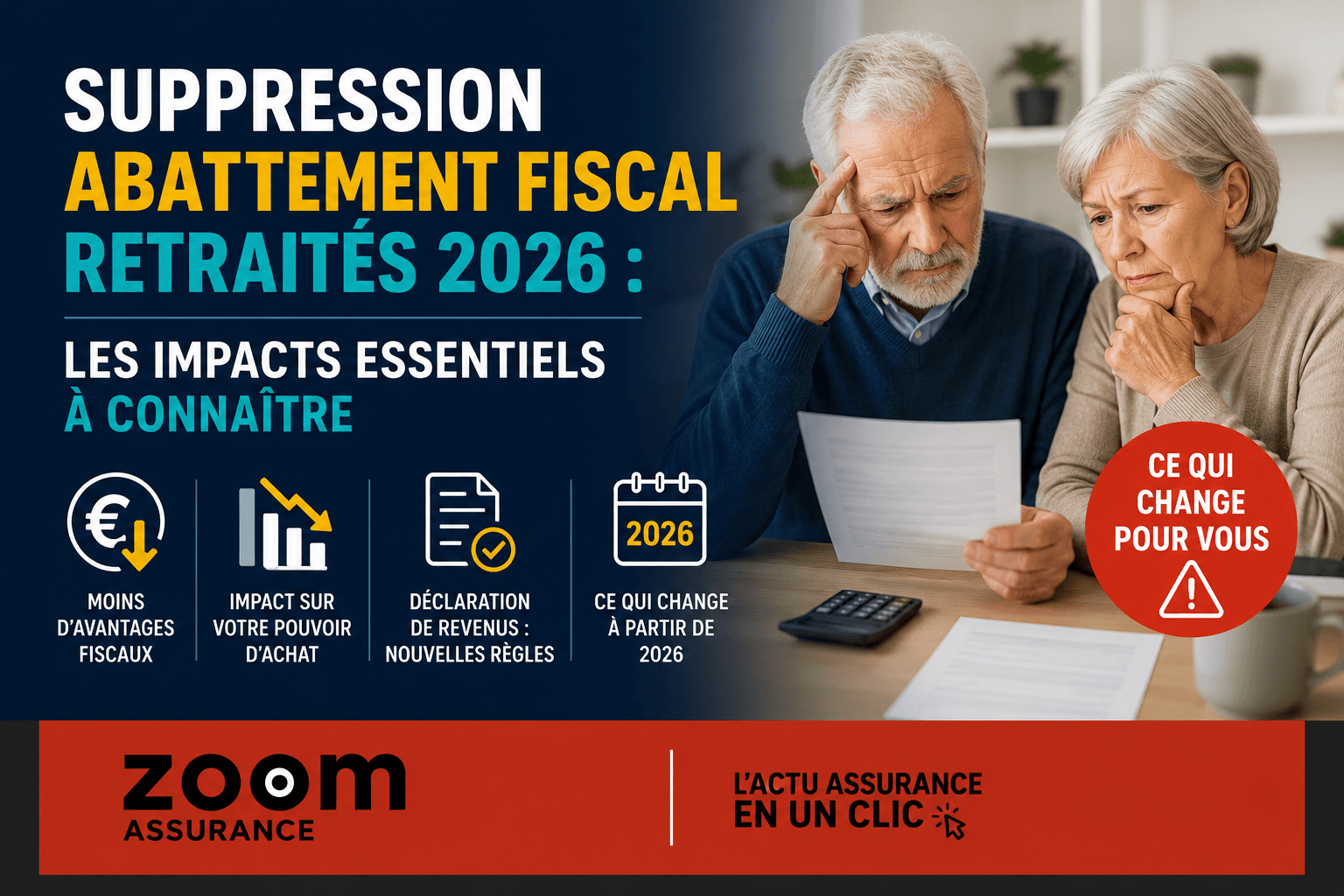

Imaginez Jacques, 68 ans, retraité depuis peu, qui découvre un changement majeur dans sa fiscalité : la suppression de l’abattement fiscal pour les retraités. Pendant des années, cet avantage lui permettait de réduire l’impôt sur ses revenus de capitaux mobiliers. Aujourd’hui, cette suppression modifie l’équation de son épargne, impactant ses choix financiers et son pouvoir d’achat. Jacques s’interroge : que signifie vraiment cette suppression ? Comment adapter son épargne pour continuer à générer des revenus tout en limitant son imposition ? Ce sujet, qui peut sembler technique, impacte concrètement la vie de nombreux seniors et retraités. Comprendre ce mécanisme est clé pour anticiper et optimiser sa situation financière.

- La suppression de l’abattement fiscal pour les retraités entraîne une imposition plus forte sur les gains réalisés.

- Montant supprimé : jusqu’à 3 400 € d’abattement annuel pour une personne seule, 6 800 € pour un couple (en 2023).

- Elle favorise une réflexion sur la diversification des placements, notamment vers des produits mieux adaptés à la fiscalité actuelle.

- Attention aux impacts sur les revenus récurrents issus des placements, notamment en assurance-vie et PEA.

Comprendre la suppression de l’abattement fiscal pour les retraités : mécanismes et enjeux

Pour saisir les conséquences de cette mesure, il faut d’abord comprendre ce qu’était cet abattement fiscal. Jusqu’à récemment, les retraités bénéficiaient d’un abattement annuel sur leurs revenus issus des placements financiers (intérêts, dividendes, plus-values). Cet abattement était de 3 400 € pour une personne seule et 6 800 € pour un couple, ce qui permettait de réduire la base imposable, et donc l’impôt à payer.

La suppression de cet avantage fiscal signifie que désormais, tous ces revenus financiers sont intégralement soumis au barème du prélèvement forfaitaire unique (PFU) ou à l’imposition au barème progressif, selon le choix du contribuable. Ce changement a un impact direct sur la gestion des placements des retraités, qui doivent repenser leur stratégie fiscale.

Exemple : si Jacques percevait 5 000 € de revenus financiers, il pouvait avant déduire 3 400 € grâce à l’abattement. Aujourd’hui, ce montant est intégralement imposable. Ce simple ajustement peut lui coûter jusqu’à plusieurs centaines d’euros d’impôt supplémentaire chaque année.

Comparatif des impacts fiscaux sur différents placements pour retraités en 2024

| Placement | Rendement moyen attendu (2024) | Frais annuels moyen | Fiscalité avant suppression | Fiscalité après suppression |

|---|---|---|---|---|

| Assurance-vie (fonds euros) | 2,5% | 0,6% | Abattement annuel de 4 600 € (individuel), PFU à 12,8% au-delà | PFU à 12,8% sans abattement, application CSG/CRDS 17,2% |

| Plan d’épargne en actions (PEA) | 5% (actions françaises) | 0,5% | Exonération d’impôt après 5 ans, CSG/CRDS 17,2% | Pas de changement, PEA toujours avantageux |

| Livret A | 3% (taux réglementé 2024) | 0% | Intérêts exonérés d’impôt et de prélèvements sociaux | Pas de changement |

| Compte-titres ordinaire | Variable (actions, obligations) | 1% en moyenne | Abattement de 3 400 € pour retraités, PFU 12,8% après | PFU à 12,8% + CSG/CRDS 17,2% sans abattement |

Sources : AMF, Banque de France, Impôts.gouv.fr, FFA – Données 2024

Simulation chiffrée : impact de la suppression d’abattement sur un retraité

Imaginons Martine, 70 ans, retraitée, qui perçoit chaque année 10 000 € de revenus financiers sur son assurance-vie et son compte-titres. Voici sa situation fiscale avant et après suppression de l’abattement :

- Avant suppression : elle bénéficie de 3 400 € d’abattement. Base imposable = 10 000 € – 3 400 € = 6 600 €.

- Imposition au PFU à 12,8% + prélèvements sociaux à 17,2% sur 6 600 € = 30% environ, soit 1 980 € d’impôt total.

- Après suppression : l’abattement n’existe plus, base imposable = 10 000 €.

- Impôt total (PFU + CSG/CRDS) sur 10 000 € = 3 000 €.

Différence => +1 020 € d’impôt à payer chaque année, soit une baisse nette du rendement de ses placements de plus d’1 point.

Cas pratiques : ajustements selon profil

Jeune actif

Les jeunes actifs ont généralement un horizon de placement long et une fiscalité moins impactée par la suppression, car ils ne bénéficient pas de cet abattement spécifique. Ils peuvent privilégier les PEA, les plans d’épargne retraite (PER) ou les investissements immobiliers défiscalisants. Une diversification prudente est toujours recommandée.

Famille avec revenus mixtes

Les familles doivent prendre en compte l’impact global de la fiscalité sur les revenus du foyer. La suppression de l’abattement fiscal sur certains revenus peut inciter à privilégier les produits d’épargne exonérés (Livret A, LDDS) ou favorisant l’épargne retraite pour bénéficier d’avantages fiscaux.

Senior / Retraité

Ce profil est le plus concerné. Avec la suppression de l’abattement, il devient important d’adopter une stratégie qui minimise l’imposition, par exemple : privilégier le PEA, réallouer son épargne en assurance-vie vers des contrats multisupports optimisés fiscalement, ou intégrer l’immobilier locatif indirect (SCPI).

Indépendant

Pour les indépendants, le PER est souvent sous-utilisé alors qu’il permet de réduire l’impôt sur le revenu. La suppression de l’abattement invite également à augmenter la diversification patrimoniale en dehors des placements financiers directs.

Les erreurs courantes à éviter face à la suppression de l’abattement

- Ne pas réévaluer l’ensemble de son portefeuille en fonction de la nouvelle fiscalité.

- Ignorer la fiscalité locale et sociale (CSG/CRDS) qui s’applique pleinement désormais.

- Éviter les décisions impulsives : une réorientation progressive est plus sage.

- Confondre suppression de l’abattement avec hausse d’impôt généralisée : ce n’est qu’une modification ciblée.

Risques et limites de la suppression pour l’épargne des retraités

Cette suppression peut réduire significativement la performance nette des placements financiers imposables. Dans un contexte de taux bas et d’inflation, cela peut peser sur le pouvoir d’achat des retraités. Dans ce contexte, la diversification, notamment vers des produits défiscalisés ou bénéficiant d’abattements spécifiques (comme le PEA), est une option à considérer.

Attention également aux portraits rigides : cette mesure ne modifie pas la fiscalité de tous les produits (Livret A, PEA), ni les prélèvements sociaux. Une compréhension fine de sa situation patrimoniale est indispensable.

Pour approfondir sur les solutions d’épargne qui peuvent compenser cette suppression, découvrez nos partenaires experts en assurance et gestion patrimoniale :

Questions fréquentes sur suppression abattement fiscal retraités

Qu’est-ce que l’abattement fiscal pour les retraités ?

C’était une exonération partielle qui permettait aux retraités de déduire une somme fixe (3 400 € ou 6 800 € selon le foyer) de leurs revenus financiers avant imposition. Cet avantage a été supprimé, augmentant ainsi la base imposable pour ces revenus.

Quels placements sont les plus touchés par cette suppression ?

Les comptes-titres ordinaires et certaines formes d’assurance-vie sont principalement concernés. En revanche, les produits exonérés comme le Livret A ou le PEA ne sont pas affectés par cette suppression d’abattement.

Comment adapter mon épargne suite à cette suppression ?

Il est conseillé d’envisager une diversification vers des produits moins fiscalisés, comme le PEA, l’assurance-vie multisupport avec gestion active, ou encore certains dispositifs d’épargne retraite. Consulter un conseiller permet d’adapter sa stratégie selon sa situation.

Cette suppression signifie-t-elle une hausse d’impôts pour tous les retraités ?

Non, uniquement pour ceux qui percevaient des revenus financiers au-delà de l’abattement. Ceux sans revenus financiers importants ou qui privilégient des placements exonérés ne sont pas impactés.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur l’épargne.