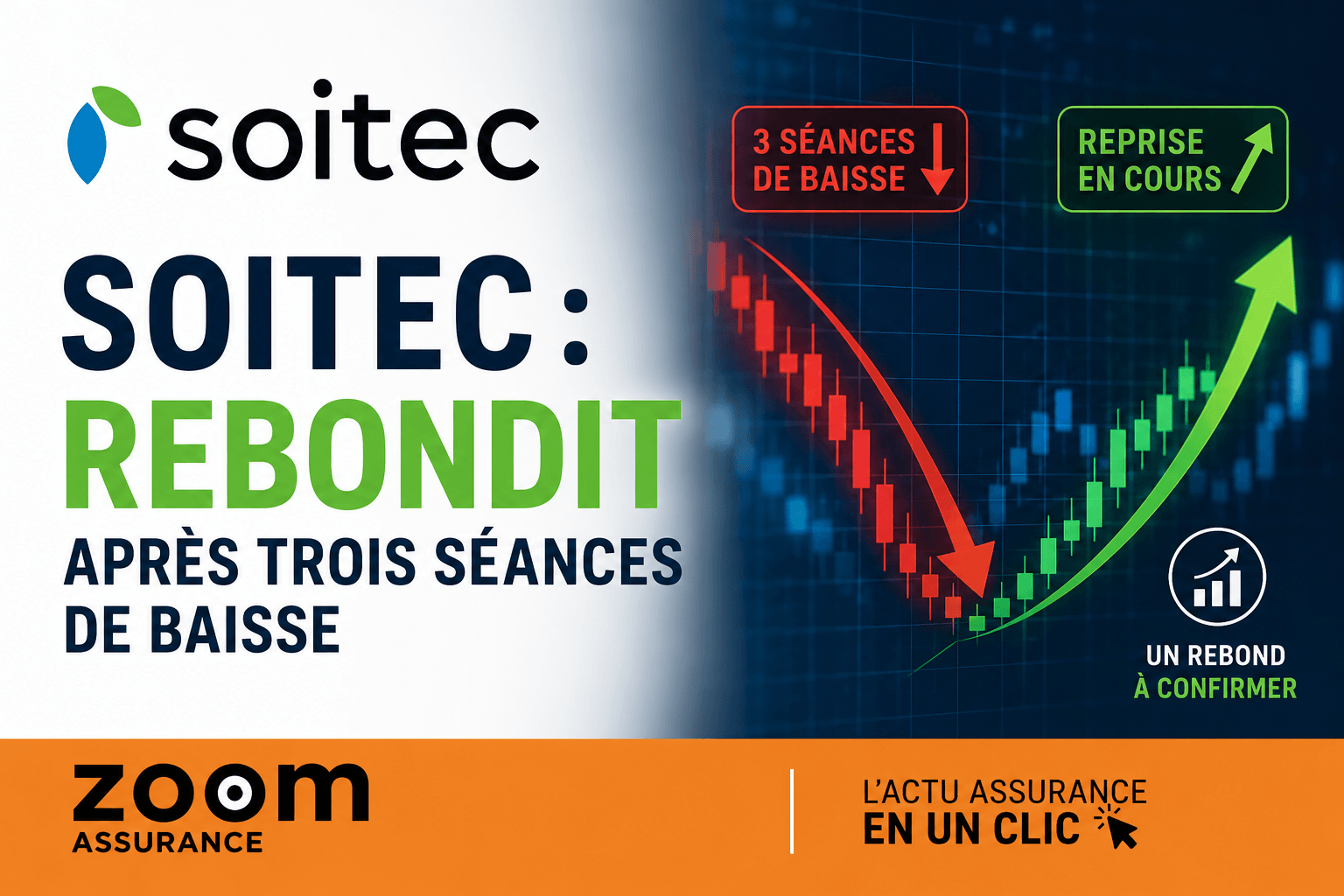

Soitec a enregistré une nette progression de 5% en début de séance ce mardi, atteignant 148 euros, après avoir connu un recul sur trois jours consécutifs. Malgré cette légère correction, l’action conserve une performance remarquable, avec un gain de 540 % depuis le début de l’année, ce qui valorise désormais l’entreprise à environ 5,3 milliards d’euros à la Bourse de Paris. Le spécialiste des matériaux semi-conducteurs de pointe a largement tiré profit de l’engouement généré par l’essor de l’intelligence artificielle (IA) et les perspectives de croissance jugées « exponentielles » par plusieurs analystes du secteur.

- La valeur Soitec rebondit de 5 % après une période de baisse, affichant un gain spectaculaire de 540 % depuis janvier.

- Le groupe bénéficie pleinement de la dynamique autour des investissements dans les centres de données liés à l’IA, notamment grâce à sa maîtrise de la photonique.

- Malgré les alertes sur un possible excès d’optimisme, plusieurs courtiers maintiennent des objectifs de cours élevés, allant jusqu’à 250 euros.

Un rebond après trois jours de recul

Après trois séances consécutives de baisse, l’action Soitec reprend vigueur avec une hausse matinale de 5 %, ce qui place le titre à 148 euros. Ce rebond ne diminue en rien la performance globale du groupe, qui affiche depuis le 1er janvier une progression exceptionnelle de 540 %. Cette évolution traduit un appétit marqué des investisseurs pour les valeurs technologiques à fort potentiel de croissance, particulièrement celles impliquées dans l’IA.

La capitalisation boursière de Soitec s’élève désormais à environ 5,3 milliards d’euros sur le marché parisien, soulignant la confiance persistante des acteurs financiers malgré les fluctuations récentes.

Des perspectives dopées par l’intelligence artificielle

Le secteur des semi-conducteurs, où Soitec opère notamment, est fortement stimulé par la montée en puissance de l’intelligence artificielle, qui nécessite des infrastructures de data centers en forte croissance. Ce contexte dynamique explique en grande partie la dizaine de fois la valorisation potentielle qui se dégage des objectifs de cours récents.

Par exemple, le broker Nomura vient d’initier sa couverture avec une recommandation d’achat et un objectif de 250 euros, soulignant que l’action valait alors environ 25 euros en février, soit un potentiel de multiplication par 10. Cette anticipation intègre l’importance grandissante des technologies de photonique, domaine dans lequel Soitec est reconnu comme un acteur clé.

La photonique, qui correspond à l’intégration de composants optiques sur des puces en silicium, permet d’augmenter considérablement la vitesse de transmission des données sans perte d’efficacité. Ce progrès technique procure un avantage concurrentiel réel, en particulier pour des entreprises majeures telles que Nvidia, intéressées par ces solutions pour leurs applications d’IA.

Ce positionnement technologique soutient une spéculation boursière active, alimentée par un enthousiasme durable depuis plusieurs semaines.

Des avis d’analystes contrastés

Malgré l’engouement, certains courtiers modèrent leurs recommandations en raison de craintes sur une valorisation jugée trop élevée. Kepler Cheuvreux, par exemple, a récemment dégradé son avis à « conserver ». L’analyste considère que la récente envolée du titre repose principalement sur des hypothèses trop optimistes relatives à l’expansion du segment photonique.

Le cabinet souligne que la technologie Photonics-SOI représente uniquement environ 15 % du chiffre d’affaires actuel de Soitec, ce qui limite le potentiel de croissance à court terme. Par ailleurs, la société subit des pressions liées aux ajustements de stocks dans la division RF-SOI et à un marché des smartphones en stagnation, freins à une amélioration rapide de ses résultats.

Ces contraintes suggèrent que les bénéfices pourraient rester stables jusqu’aux exercices 2028-2029, période à laquelle une meilleure visibilité sur la résolution des problèmes de stocks est attendue. Malgré tout, Kepler Cheuvreux a relevé son objectif de cours, passant de 65 à 100 euros.

De son côté, Morgan Stanley recommande toujours de « surpondérer » le titre, avec un objectif passant de 70 euros à 200 euros, tandis que JP Morgan adopte une note « neutre », mais relève son cours cible de 50 à 150 euros.

Il est important de noter que les objectifs d’achat et les recommandations des brokers reposent généralement sur des modèles intégrant des hypothèses concernant la croissance sectorielle, la capacité d’innovation de l’entreprise et les conditions de marché globales. Ces estimations peuvent varier sensiblement en fonction des évolutions économiques et technologiques.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur l’épargne.