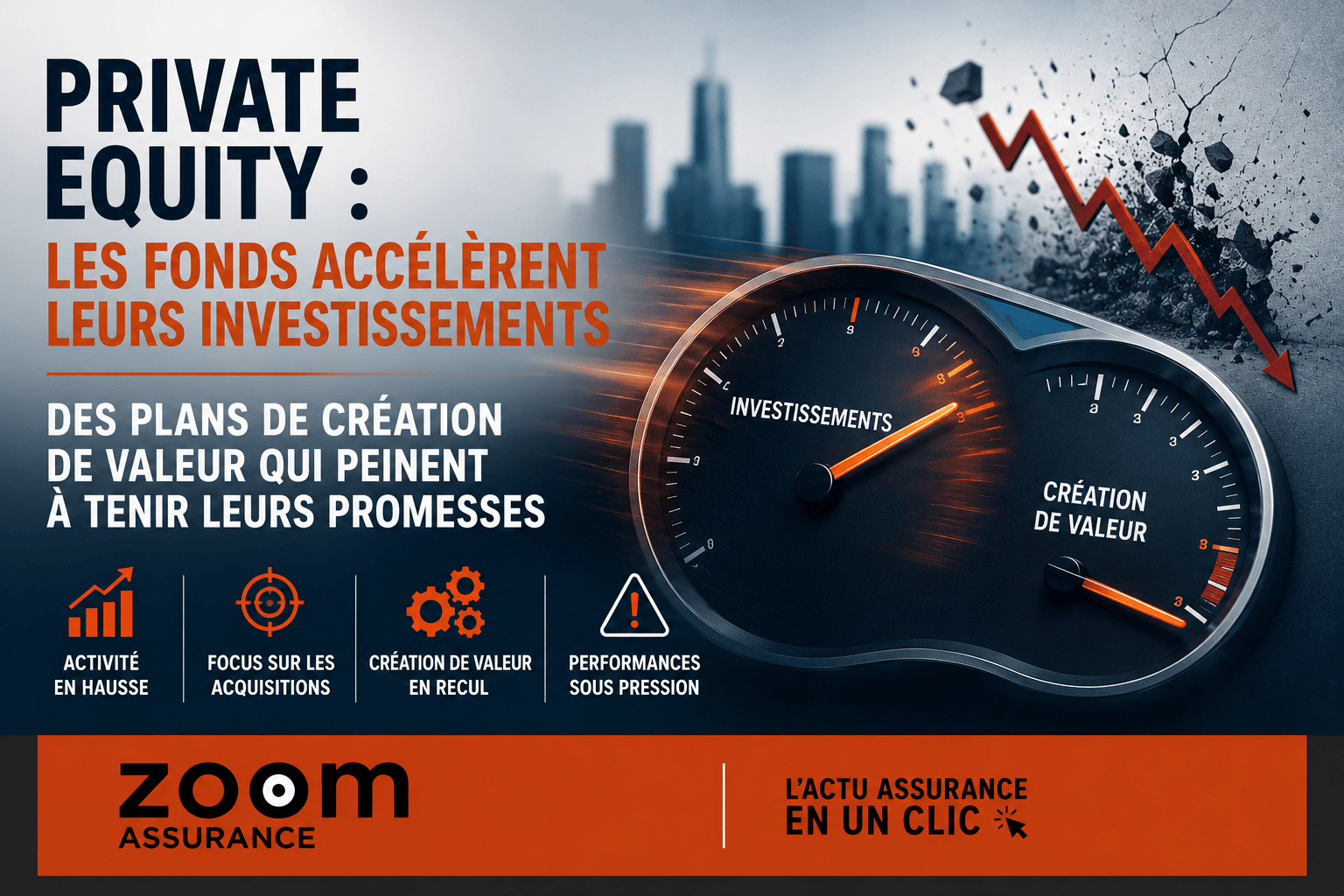

La majorité des acteurs du secteur des fonds de private equity reconnaissent ne pas avoir totalement atteint leurs objectifs de création de valeur ces deux dernières années. Cependant, face à ces résultats décevants, ils intensifient leurs efforts opérationnels dès les premiers mois suivant l’acquisition pour dynamiser le développement des entreprises qu’ils contrôlent. Cette accélération traduit une stratégie d’adaptation face à des plans qui peinent à produire les résultats escomptés.

- 65% des gestionnaires de fonds de private equity admettent ne pas avoir atteint les objectifs de création de valeur prévus lors des deux dernières années.

- La mobilisation des ressources opérationnelles s’accélère : 58% des fonds lancent leurs stratégies dans les 100 jours après acquisition, contre 29% l’année précédente.

- Trois principaux freins limitent ces ambitions : le manque de capacités, le déficit d’expertises spécialisées, et des plans parfois trop optimistes face à des valorisations élevées.

Une mobilisation opérationnelle plus précoce face à la sous-performance

Selon l’étude annuelle d’Alvarez & Marsal réalisée en mai 2026, une large part des fonds de private equity fait face à une « sous-réalisation » systématique de ses objectifs de création de valeur. En réponse, ils déploient désormais leurs équipes opérationnelles beaucoup plus rapidement qu’auparavant. L’enquête souligne que 58% des fonds activent leurs ressources dans les 100 premiers jours suivant l’acquisition, contre seulement 29% un an plus tôt. Ce doublement de la cadence reflète une nécessité d’ajustement plutôt qu’une innovation radicale dans leur approche.

Cette tendance révèle une prise de conscience : démarrer les actions de transformation dès l’entrée en portefeuille est essentiel pour disposer d’une marge suffisante pour ajuster les stratégies, mesurer leurs effets, et modifier le tir si besoin. Les programmes actuels sont en effet plus complexes qu’auparavant et s’étendent sur plusieurs axes opérationnels simultanément.

Des objectifs souvent hors d’atteinte malgré les nouvelles technologies

Dans cette cinquième édition du baromètre Alvarez & Marsal, qui interroge 200 professionnels dans dix pays européens, l’échec à atteindre les objectifs est stable à 65%, fidèle à ce qui était rapporté dans l’étude de 2025. Ce malgré une sophistication accrue des outils technologiques, notamment l’intelligence artificielle. Cela illustre combien la complexité croissante des plans de valeur n’est pas nécessairement compensée par leurs moyens numériques.

Allongement des durées de détention et impact des taux d’intérêt

Le secteur du private equity évolue dans un contexte difficile. Les périodes de détention des investissements s’allongent, ce qui a une double conséquence : affecter négativement les taux de rendement interne (TRI) et retarder les retours financiers aux investisseurs. Par ailleurs, la hausse structurelle des taux d’intérêt depuis le début de la décennie réduit l’attractivité de l’effet de levier, levier traditionnel pour maximiser les profits dans ce type d’opération.

Le contexte géopolitique instable constitue également un facteur aggravant. 62% des professionnels interrogés identifient ce facteur comme un obstacle majeur à la création de valeur. Les perturbations dans les chaînes logistiques et l’incertitude macroéconomique compliquent la planification et mettent sous pression les résultats attendus.

Une accélération du déploiement opérationnel

Face à ces enjeux, les fonds révisent leur timing d’action : la part de ceux qui mobilisent leurs équipes dès les 100 premiers jours double en un an, passant de 29% en 2025 à 58% en 2026. En parallèle, la fraction de fonds qui engage ces opérations plus tard dans la période de détention chute drastiquement, de 47% à seulement 7%. Cette tendance montre que la rapidité dans la mise en œuvre est devenue un enjeu clé.

Le principe est clair : un démarrage précoce offre davantage de temps pour exécuter les plans d’amélioration, les affiner et rectifier le tir au besoin. La complexification des programmes d’amélioration opérationnelle demande plus de temps pour mûrir et justifier cette stratégie.

La mobilisation rapide des équipes opérationnelles

Concrètement, les fonds investissent fortement dans la mobilisation immédiate d’équipes spécialisées : operating partners, consultants experts, ou managers de transition sont appelés en renfort dès la clôture de l’opération (closing). Ces équipes réalisent des diagnostics approfondis et fixent des objectifs atteignables sur le court terme, généralement dans les trois à six premiers mois.

Les freins persistants à la création de valeur

Cependant, cette accélération à elle seule ne suffit pas si les obstacles structurels ne sont pas levés. L’étude identifie trois freins majeurs :

- Manque de capacités (41%) : il est complexe de gérer simultanément plusieurs chantiers comme l’ajustement des prix, la réorganisation des chaînes d’approvisionnement, l’optimisation du fonds de roulement, ou encore l’introduction d’outils d’IA, car ces tâches demandent des ressources humaines rares et très sollicitées.

- Insuffisance d’expertises spécialisées (37%) : les leviers de création de valeur sont devenus plus techniques, avec des évolutions vers le pricing dynamique, l’optimisation algorithmique des stocks ou la monétisation des données, des domaines qui nécessitent des compétences pointues souvent difficiles à recruter rapidement.

- Plans trop ambitieux (7%) : les multiples d’évaluation des entreprises en Europe ont atteint des sommets (plus de 20 fois l’EBITDA au T2 2026 selon PitchBook), poussant certains fonds à concevoir des plans de création de valeur optimistes, voire irréalistes, pour justifier ces valorisations élevées.

Cette dernière contrainte crée une boucle problématique : des attentes trop ambitieuses mènent à des performances inférieures aux espérances, ce qui allonge la durée de détention des investissements et accentue la pression sur les équipes opérationnelles.

La nécessité d’une expertise opérationnelle dès la due diligence

Accélérer les opérations sans disposer des ressources nécessaires peut avoir l’effet inverse, épuisant les équipes et multipliant les fronts sans garantie de succès. C’est d’autant plus vrai qu’en plus de la transition actionnariale, les équipes managériales doivent gérer de multiples arbitrages et reportings souvent redondants.

Dans ce contexte, la valeur ajoutée de professionnels expérimentés en transformation opérationnelle, engagés avant même l’acquisition, est de plus en plus reconnue. Ces spécialistes aident à identifier les faiblesses, tester les hypothèses, et allouer les ressources humaines adaptées, rendant l’exécution opérationnelle plus réaliste et maîtrisée.

Une préparation renforcée avant la signature

Pour limiter les retards inhérents au recrutement post-acquisition, certains fonds développent une démarche proactive. Ils font appel à des operating partners ou des cabinets de conseil spécialisés en amont pour évaluer les écarts en compétences et capacités avant la clôture, et prévoir le dimensionnement exact des ressources nécessaires.

Si cette approche représente un coût supplémentaire lors de la phase d’acquisition, elle se traduit par des gains de temps considérables sur le cycle d’exécution du plan de création de valeur, évitant ainsi des délais de plusieurs mois pour identifier et recruter les profils adaptés.

- 58% des fonds de private equity engagés dans la mobilisation opérationnelle dès les 100 premiers jours post-acquisition – étude Alvarez & Marsal 2026.

- Multiples médians d’évaluation des entreprises européennes supérieurs à 20 fois l’EBITDA, source PitchBook T2 2026.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur la Finance.