En tant que courtier expérimenté, j’observe que la solidité financière des groupes d’assurance est un critère déterminant pour les assurés, particulièrement dans un contexte économique et climatique incertain. Generali illustre cette exigence avec des résultats au premier trimestre 2026 qui traduisent une dynamique de croissance robuste et un renforcement de ses performances. Avec un bénéfice net ajusté de 1,3 milliard d’euros, en progression notable, et une montée des primes souscrites tant en dommages qu’en vie, le groupe italien confirme son positionnement stratégique. Ces chiffres témoignent d’une capacité à conjuguer rentabilité et développement commercial dans un secteur soumis à des défis croissants, notamment liés aux catastrophes naturelles.

Ce que vous devez retenir

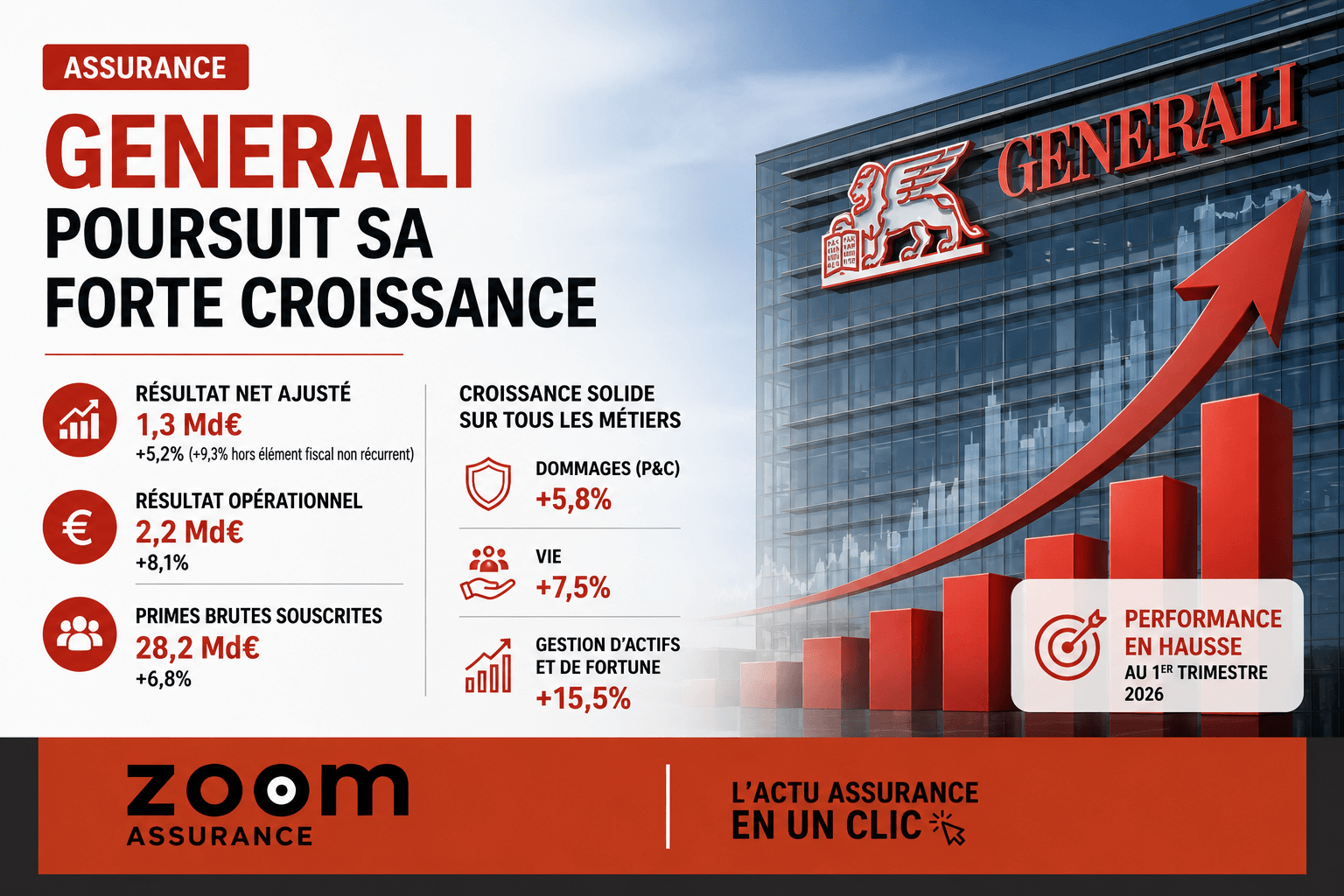

- Au premier trimestre 2026, Generali a enregistré un résultat net ajusté en hausse de 5,2 %, atteignant 1,3 Md€, avec un bénéfice par action ajusté qui progresse de 6 % à 0,84 EUR.

- Le ratio combiné en assurance dommages s’est dégradé de 0,8 point à 90,5 %, impacté par une hausse des sinistres liés aux catastrophes naturelles, conformément aux tendances observées par l’ACPR et la FFA.

- Les primes brutes souscrites ont augmenté de 6,8 % à 28,2 Md€, portée par un développement harmonieux dans les segments P&C (+5,8 %) et vie (+7,5 %), démontrant la diversification réussie du portefeuille.

- Malgré une légère baisse du ratio de solvabilité à 212 %, Generali maintient une solidité financière remarquable, garantissant une capacité d’honorer ses engagements vis-à-vis des assurés, conformément aux exigences du Code des assurances.

Une croissance soutenue dans tous les segments d’activité

Les résultats consolidés du premier trimestre 2026 révèlent une progression simultanée des performances dans les trois principaux segments de Generali. Le résultat opérationnel a augmenté de 8,1 % pour atteindre 2,2 milliards d’euros, avec des contributions distinctes du P&C (+1,2 %), du segment vie (+9,9 %) et de la gestion d’actifs et de fortune (+15,5 %). Cette diversification est une force stratégique, limitant la volatilité globale du groupe face aux fluctuations du marché. Les primes brutes souscrites ont progressé de 6,8 %, à 28,2 milliards d’euros, traduisant une demande soutenue sur les marchés prioritaires, notamment dans l’assurance vie et les produits dommages.

Impact des catastrophes naturelles et évolution des ratios techniques

Le ratio combiné, indicateur clé de la rentabilité technique en assurance dommages, a subi un léger recul de 0,8 point pour atteindre 90,5 %. Cette dégradation est liée à l’augmentation des pertes liées aux catastrophes naturelles, phénomène accentué ces dernières années, qui exerce une pression accrue sur les assureurs. Concrètement, cela signifie que pour 100 euros de primes encaissées, Generali dépense un peu plus en sinistres, ce qui peut influencer les tarifs à venir. Dans ce contexte, les assureurs doivent renforcer leur gestion des risques et anticiper les évolutions réglementaires liées à la protection climatique.

- Résultat net ajusté : 1,3 Md€ (+5,2 %)

- Bénéfice par action ajusté : 0,84 EUR (+6 %)

- Primes brutes souscrites : 28,2 Md€ (+6,8 %)

- Résultat opérationnel : 2,2 Md€ (+8,1 %)

- Ratio combiné en assurance dommages : 90,5 % (-0,8 point)

- Afflux nets en vie : 4,3 Md€

- Valeur des affaires nouvelles : 977 M€ (+19,1 %)

- Ratio de solvabilité : 212 % (contre 219 % fin 2025)

Une solidité financière maintenue malgré un environnement exigeant

Le ratio de solvabilité de Generali, qui mesure la capacité du groupe à absorber les chocs financiers, est stable à un niveau élevé de 212 % au premier trimestre, légèrement inférieur aux 219 % de fin 2025. Cet indicateur demeure bien au-dessus du seuil réglementaire fixé par la directive Solvabilité II, traduisant une résilience financière qui rassure aussi bien les marchés que les assurés. Cette position est essentielle pour garantir la pérennité des contrats, notamment dans les produits d’épargne et retraite où la gestion des risques doit être particulièrement prudente.

Analyse professionnelle : mes observations comme courtier

Dans mon exercice de courtier, je constate régulièrement que les assurés considèrent la solidité financière d’un assureur comme un critère fondamental au-delà des seules garanties proposées. Les résultats récents de Generali prouvent que le groupe conserve les moyens de ses ambitions, notamment en matière d’offre vie et de gestion de patrimoine. La montée des coûts liés aux sinistres catastrophiques oblige toutefois tout souscripteur à être vigilant sur les clauses et franchises applicables. Mon analyse est que cette évolution doit encourager une réflexion précise sur le choix des garanties et sur la capacité des assureurs à maintenir leur équilibre financier.

« Les résultats du premier trimestre confirment le succès du plan stratégique Lifetime Partner 27 », souligne le directeur financier Cristiano Borean, rappelant la priorité donnée à l’excellence opérationnelle et à la diversification des activités.

Cette ambition se traduit notamment par une forte progression de la valeur des affaires nouvelles, en hausse de 19,1 % à 977 millions d’euros, un indicateur révélateur de la pertinence commerciale des offres proposées par Generali.

En synthèse, Generali démontre une performance solide sur l’ensemble de ses segments business, maîtrisant les enjeux liés aux sinistres naturels et conservant une assise financière robuste. Pour les assurés, cela signifie un partenaire fiable, capable d’accompagner leurs projets dans la durée.

Chez ZoomAssurance.fr, notre mission est de vous fournir une information claire, exhaustive et actualisée sur les acteurs majeurs du secteur afin de sécuriser vos choix d’assurance.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.