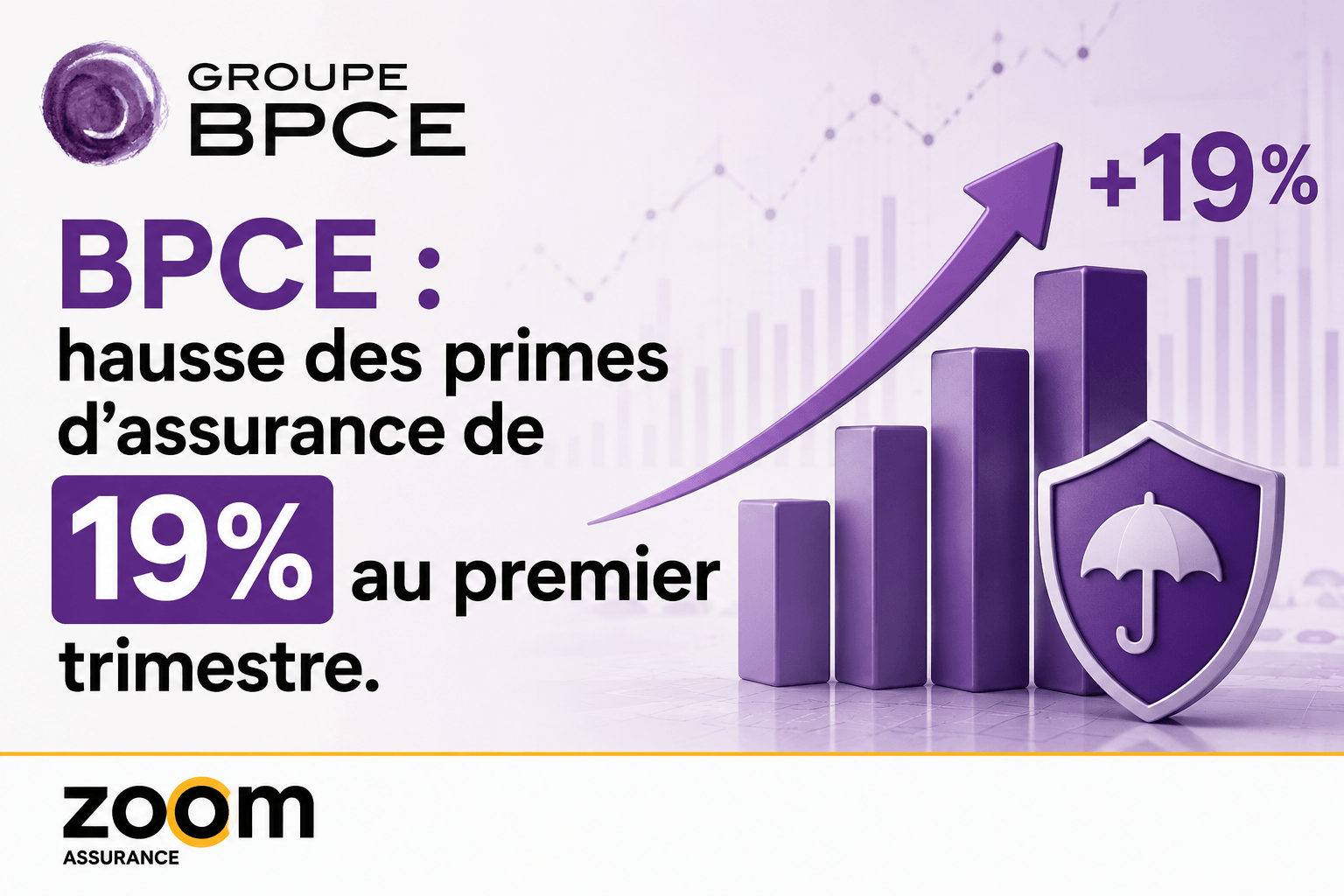

Au premier trimestre 2026, BPCE enregistre une croissance significative de ses primes d’assurance, soulignant une dynamique forte dans un contexte économique et réglementaire en constante évolution. Avec une hausse globale de 19 % pour atteindre 6,8 milliards d’euros, cette progression est portée principalement par l’assurance vie et prévoyance (+20 %) ainsi que par les segments de l’assurance dommages (+12 %) et des cautions et garanties (+31 %). Parallèlement, les actifs sous gestion en assurance vie atteignent 128 milliards d’euros fin mars 2026, stimulés par une collecte nette positive de 3,6 milliards d’euros. Cette performance traduit à la fois une diversification efficace des produits et une adaptation accrue aux besoins des clients, dans un environnement marqué par la loi Lemoine et la montée en puissance des normes IFRS 17. En 12 ans de conseil en assurance, j’ai pu constater combien ces tendances impactent directement le choix des solutions proposées tant aux particuliers qu’aux professionnels.

- BPCE affiche une hausse de 19 % des primes d’assurance au 1er trimestre 2026, notamment grâce à l’assurance vie et prévoyance (+20 %).

- Les actifs sous gestion en assurance vie progressent de 3 % à 128 Md€, portés par une collecte nette positive de 3,6 Md€.

- La sinistralité exceptionnelle liée aux intempéries de début d’année impacte le produit net bancaire (-7 %), illustrant les risques réels du secteur IARD.

- La collecte est équilibrée entre fonds euros sécurisés et unités de compte, reflétant une stratégie adaptée à la diversification patrimoniale des clients.

- La loi Lemoine, les normes IFRS 17, et les évolutions réglementaires comme la réforme 100 % Santé influencent fortement les produits et tarifs d’assurance.

- Conseils pratiques pour mieux s’adapter à cette hausse : optimiser son contrat, diversifier ses placements, et anticiper les impacts réglementaires.

Une croissance robuste des primes d’assurance chez BPCE au 1er trimestre 2026

Au cours des trois premiers mois de 2026, BPCE enregistre 6,8 milliards d’euros de primes d’assurance, soit une progression de 19 % par rapport à la même période l’année précédente. Cette performance s’explique principalement par la forte hausse de l’assurance vie et prévoyance (+20 %), qui représente la majeure partie du portefeuille. L’assurance dommages suit avec une augmentation de 12 % et les segments des cautions et garanties explosent avec +31 %, traduisant un positionnement dynamique sur des produits essentiels pour les professionnels.

En tant que spécialiste en assurance depuis 12 ans, j’observe que cette croissance accompagne une demande accrue des assurés pour des solutions plus adaptées, notamment en prévoyance individuelle et collective, renforcée par l’application de la loi Lemoine qui facilite l’accès à la résiliation sans pénalité et encourage la concurrence. Par ailleurs, la volatilité accrue des marchés financiers et la mise en œuvre des normes IFRS 17 imposent aux assureurs une gestion rigoureuse de leurs risques et une meilleure transparence, ce qui se répercute sur les tarifs.

Comprendre la progression par segment

| Segment d’assurance | Primes au T1 2026 (Md€) | Variation annuelle (%) |

|---|---|---|

| Assurance vie et prévoyance | 4,0 | +20 % |

| Assurance dommages (IARD) | 2,3 | +12 % |

| Cautions et garanties | 0,5 | +31 % |

Tarifs et données constatés au premier trimestre 2026, susceptibles de varier selon le profil des assurés et leur zone géographique.

Les actifs sous gestion en assurance vie : un indicateur clé de performance

À fin mars 2026, les actifs sous gestion en assurance vie chez BPCE atteignent 128 milliards d’euros, en progression de 3 % depuis le début de l’année, principalement grâce à une collecte nette positive de 3,6 milliards d’euros. Cette collecte est équilibrée entre fonds euros sécurisés et unités de compte, chacune ayant ses avantages distincts : stabilité et garantie du capital pour les fonds euro, potentiel de rendement supérieur mais à risque plus élevé pour les unités de compte.

Ce phénomène traduit une stratégie de diversification patrimoniale encouragée, notamment depuis l’instauration de la loi Lemoine qui allège les contraintes administratives sur les contrats d’assurance vie, facilitant les arbitrages et les rachats. En parallèle, la montée en puissance des unités de compte correspond à une volonté des clients de profiter des marchés financiers dans un cadre sécurisé, tout en bénéficiant d’avantages fiscaux et successoraux.

La collecte brute en assurance vie s’élève à 5,7 milliards d’euros au cours du T1, un niveau soutenu qui témoigne également de la capacité de BPCE à séduire ses clients à travers des offres adaptées notamment aux particuliers, artisans et professions libérales.

Collecte nette par type de support

- Fonds euros : environ 50 % de la collecte nette, garantissant un capital sécurisé.

- Unités de compte : 50 % également, offrant un potentiel de rendement supérieur avec un profil de risque plus marqué.

Impact des sinistres exceptionnels et des normes IFRS 17 sur le produit net bancaire

Malgré la progression des primes et des actifs, le produit net bancaire (PNB) du pôle assurance BPCE recule de 7 % et s’établit à 228 millions d’euros au premier trimestre 2026. Cette baisse s’explique par deux facteurs majeurs :

- La sinistralité exceptionnelle liée aux intempéries en janvier et février 2026, qui a généré des coûts importants en assurance dommages (IARD). Ces événements soulignent la nécessité pour les assurés et les entreprises de bien anticiper ce type de risques par des garanties appropriées.

- La volatilité des marchés financiers, prise en compte dans les comptes d’assurance vie selon la norme IFRS 17 en vigueur depuis début 2026. Cette nouvelle norme impose une évaluation plus fine et transparente des contrats d’assurance, ce qui peut générer une certaine volatilité comptable même si elle ne traduit pas toujours une sortie effective de trésorerie.

Cette situation rappelle l’importance d’une gestion prudente des risques financiers et opérationnels par les assureurs, qui doit être intégrée par les souscripteurs lors du choix de leurs contrats. Elle met également en lumière l’expertise requise pour conseiller au mieux les clients dans un contexte de plus en plus complexe.

Les clés pour mieux s’adapter aux évolutions du marché de l’assurance BPCE

Face à ces mutations, il est essentiel pour les particuliers et les professionnels de s’équiper de contrats d’assurance flexibles et adaptés à leur profil. Voici quelques conseils issus de mon expérience sur le terrain :

- Optimisez régulièrement vos contrats : que ce soit en assurance vie ou prévoyance, la révision périodique permet d’ajuster les garanties, les bénéficiaires ou les supports d’investissement en fonction des évolutions personnelles ou patrimoniales.

- Diversifiez vos placements : la combinaison fonds euros et unités de compte permet d’équilibrer sécurité et performance, sans oublier la prise en compte des avantages fiscaux liés à l’assurance vie.

- Anticipez les risques liés aux sinistres climatiques : personnalisez vos garanties IARD, en privilégiant des options couvrant les dégâts dus aux intempéries qui se multiplient, notamment dans certaines régions françaises.

- Consultez régulièrement les actualités réglementaires : la législation évolue avec des textes comme la loi Lemoine sur la résiliation IRL ou les réformes 100 % Santé impactant les garanties santé et prévoyance.

Pour approfondir la protection notamment en assurance IARD, vous pouvez consulter notre article BPCE Assurance IARD : protégez votre avenir dès maintenant. De même, pour comprendre les liens entre assurance et environnement, lecteurs attentifs pourront explorer l’impact des sinistres industriels sur les assurances.

Les erreurs à éviter en assurance avec BPCE

- Négliger la mise à jour des contrats : un contrat obsolète peut entraîner des garanties insuffisantes en cas de sinistre ou un mauvais rendement patrimonial.

- Sous-estimer la sinistralité climatique : certaines régions françaises, particulièrement exposées aux inondations ou tempêtes, nécessitent des garanties renforcées en dommages.

- Ignorer l’impact des normes IFRS 17 et loi Lemoine : ces normes modifient la façon dont les produits et leur rentabilité sont calculés et peuvent influencer les décisions de transfert ou rachat.

- Omettre de diversifier ses supports d’investissement : une allocation mono-support peut être trop conservatrice ou, à l’inverse, trop risquée.

Références et ressources pour mieux comprendre BPCE en assurance

- Les clés pour choisir votre assurance vie – service-public.fr

- Loi Lemoine et assurance santé – ameli.fr

- Autorité de contrôle prudentiel et de résolution (ACPR)

Questions fréquentes sur BPCE

Quels sont les principaux produits d’assurance proposés par BPCE ?

BPCE propose une large gamme incluant assurance vie, prévoyance, assurance dommages (habitation, auto, professionnelle) ainsi que des cautions et garanties spécifiques pour les entreprises.

Comment la loi Lemoine impacte-t-elle les contrats d’assurance BPCE ?

La loi Lemoine facilite la résiliation annuelle des contrats d’assurance, encourage la transparence tarifaire et améliore la concurrence, ce qui se traduit par une offre plus compétitive et flexible chez BPCE.

Qu’est-ce que la norme IFRS 17 et pourquoi est-elle importante ?

IFRS 17 est une norme comptable internationale obligatoire depuis 2023 pour les assureurs. Elle requiert une évaluation précise et transparente des contrats d’assurance, influençant la manière dont les résultats financiers sont présentés et analysés.

Comment BPCE gère-t-elle les sinistres liés aux événements climatiques récents ?

BPCE a renforcé ses garanties IARD et a mis en place des dispositifs d’accompagnement pour ses assurés impactés par les intempéries, en lien avec les recommandations de la DREES et les politiques publiques de prévention des risques naturels majeurs.

Conclusion

La croissance de 19 % des primes d’assurance enregistrée par BPCE au premier trimestre 2026 illustre une dynamique porteuse mais aussi un secteur confronté à des défis majeurs : volatilité financière, sinistralité climatique et évolutions réglementaires. Pour les assurés, particuliers comme professionnels, il est plus que jamais nécessaire d’adapter leurs contrats, de diversifier leurs placements et de rester informés des changements législatifs. En 12 ans d’expérience de conseil, j’ai souvent vu que la proactivité sur ces questions assure une meilleure protection patrimoniale et un confort de gestion au quotidien. Pour approfondir ces thématiques, n’hésitez pas à parcourir nos articles connexes comme la révolution immobilière avec BPCE ou les actualités financières liées à l’assurance chez BPCE et la banque crypto en Allemagne.

Tarifs constatés au premier trimestre 2026 ; les montants peuvent varier en fonction de votre profil personnel et région. Cet article a une vocation informative et ne constitue pas un conseil personnalisé. Pour toute décision, consultez un professionnel agréé.