Le rôle clé de l’Auxiliaire, assureur spécialiste du BTP, s’impose de plus en plus dans un secteur en pleine mutation. En 2025, malgré un contexte marqué par des tensions économiques et réglementaires, ce groupe mutualiste a confirmé la solidité de son modèle en affichant des résultats financiers robustes : un chiffre d’affaires de 281 millions d’euros, en hausse de 6%, avec un résultat net avoisinant les 10 millions d’euros. Ce succès repose sur une gestion rigoureuse, une politique d’indemnisation rigoureuse et une vision stratégique ambitieuse face aux défis majeurs du BTP et de l’assurance. En capitalisant sur ses fonds propres conséquents (362 M€ selon la norme Solvabilité 2), l’Auxiliaire se fixe pour objectif d’atteindre un chiffre d’affaires de 500 millions d’euros d’ici 2035, s’inscrivant ainsi dans une dynamique de croissance supérieure à celle du marché.

- L’Auxiliaire adresse spécifiquement les risques liés au secteur du BTP, un marché en forte mutation.

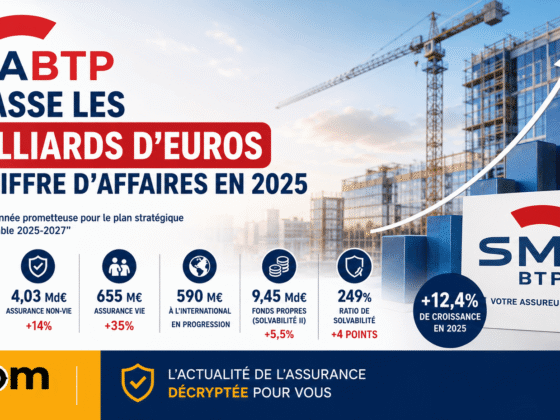

- Le chiffre d’affaires 2025 s’élève à 281 M€, en progression de 6%, avec un ratio d’indemnisation élevé (près de 90%).

- Les fonds propres solides (362 M€ selon Solvabilité 2) garantissent une solvabilité rassurante et une capacité de développement.

- Objectif stratégique ambitieux : atteindre 500 M€ de chiffre d’affaires en 2035, soutenu par une gestion rationnelle.

- Enjeu majeur : adapter l’offre d’assurance aux évolutions réglementaires telles que la loi Lemoine, la réforme 100% Santé et les contraintes liées à l’ANI.

Comprendre le rôle spécifique de l’Auxiliaire assureur spécialiste du BTP

En 12 ans de conseil dans le domaine de l’assurance, j’ai constaté que le secteur du bâtiment et des travaux publics (BTP) nécessite une expertise pointue en raison de ses risques propres : sinistres fréquents, disparité des métiers, obligations réglementaires spécifiques. L’Auxiliaire s’est positionné comme un acteur clef en proposant une couverture adaptée, accompagnant depuis des décennies les professionnels du BTP dans leurs défis quotidiens.

Contrairement aux assureurs généralistes, l’Auxiliaire comprend les particularités techniques et économiques du BTP, ce qui lui permet d’instaurer une relation de confiance avec ses clients, souvent des artisans, PME ou grandes entreprises du secteur. Sa force réside aussi dans l’innovation produit, l’accompagnement en gestion des sinistres et un fort engagement envers la prévention.

Analyse détaillée des résultats financiers et implications pour les assurés

Le chiffre d’affaires de 281 millions d’euros en 2025 représente une croissance notable de 6 % par rapport à l’année précédente, dépassant ainsi la tendance moyenne du marché de l’assurance construction, évaluée à environ 3-4 % selon la DREES. Cette performance illustre une double dynamique : la fidélisation d’une clientèle exigeante et l’acquisition progressive de nouveaux segments.

Un élément frappant est la part élevée du chiffre d’affaires consacré à l’indemnisation des sinistres et à leur provisionnement, soit près de 90 %. Ce ratio traduit une politique mutualiste où la redistribution au profit des assurés est conséquente, contrastant ainsi avec certaines pratiques du secteur où la rentabilité financière prime parfois sur la satisfaction clients.

| Indicateur | 2024 | 2025 | Evolution (%) |

|---|---|---|---|

| Chiffre d’affaires (M€) | 265 | 281 | +6,0% |

| Résultat net (M€) | 8,5 | 9,8 | +15,3% |

| Part du CA consacrée aux sinistres (%) | 88% | 90% | +2 points |

| Fonds propres (M€) – Solvabilité 2 | 340 | 362 | +6,5% |

La stratégie de croissance de l’Auxiliaire face aux évolutions du marché

Avec 3 % de parts de marché, l’Auxiliaire détient une position significative mais dispose encore d’un fort potentiel de développement. La stratégie repose sur plusieurs piliers : diversification de l’offre, renforcement des capacités de gestion des sinistres, digitalisation des services et accompagnement renforcé des assurés pour minimiser les risques.

En tenant compte des évolutions réglementaires récentes, notamment la loi Lemoine qui facilite la résiliation infra-annuelle, les assureurs doivent se montrer plus transparents et compétitifs pour conserver leurs clients. L’Auxiliaire, grâce à sa réputation mutualiste et à une relation client personnalisée, parvient à fidéliser en proposant des garanties adaptées aux spécificités du BTP.

Par ailleurs, l’assureur anticipe l’impact des réformes comme le 100% Santé pour les professionnels du bâtiment (ex : assurances complémentaires d’entreprise), la loi Évin sur la publicité pour les mutuelles santé, et les impératifs liés à l’accord national interprofessionnel (ANI) sur la complémentaire santé collective. Cette anticipation garantit une conformité réglementaire tout en offrant des solutions compétitives.

Exemple concret : l’accompagnement des PME du bâtiment

Pour une PME type intervenant dans la rénovation énergétique – secteur en expansion grâce aux politiques publiques – la couverture des risques liés aux travaux en hauteur, aux interventions électriques, et aux aléas climatiques est primordiale. L’Auxiliaire propose des polices modulables, intégrant notamment la prévoyance dépendance et des garanties spécifiques pour les maître d’ouvrage, évitant ainsi des pertes financières majeures en cas de sinistre.

Les erreurs fréquentes à éviter en assurance BTP

- Choisir une assurance « low cost » sans étude précise du risque : sous-estimer les spécificités du chantier ou de l’activité peut entraîner un refus d’indemnisation ou des surplus non couverts.

- Ignorer les obligations légales : la loi impose certaines garanties obligatoires (responsabilité civile décennale, garantie de parfait achèvement, etc.) dont le non-respect peut entraîner des sanctions juridiques lourdes.

- Signer sans comparer : tous les contrats ne se valent pas. Il est crucial d’effectuer un comparatif pointu tenant compte des franchises, garanties exclusives, et services annexes.

- Négliger le suivi des sinistres : une gestion passive des dossiers peut engendrer des retards de paiement ou des exclusions inattendues.

Conseils d’expert pour optimiser son assurance BTP

- Faire appel à un courtier spécialisé pour une analyse complète du profil et des risques (contactez par exemple Diot Siaci ou Marsh).

- Évaluer annuellement son contrat pour l’adapter à la taille de l’entreprise, à l’évolution des chantiers et aux réformes légales (loi Lemoine, ANI).

- Utiliser les plateformes en ligne pour suivre en temps réel les sinistres et faciliter la communication avec l’assureur.

- Intégrer des garanties prévoyance et dépendance, particulièrement utiles face aux aléas physiques fréquents dans le BTP.

Ces bonnes pratiques assurent une protection optimale tout en maîtrisant le coût des cotisations.

Comparatif synthétique : Auxiliaire vs autres assureurs BTP

| Critère | L’Auxiliaire | Assureurs généralistes | Courtiers spécialisés |

|---|---|---|---|

| Adaptation au secteur BTP | Très élevée, garantie spécifique et conseil dédié | Variable, souvent moins spécifique | Bonne, dépend des partenaires |

| Gestion des sinistres | Rapide et orientée indemnisation | Variable, parfois lourde | Souvent efficiente grâce à la relation de proximité |

| Tarification 2026 * | Compétitive et ajustée selon profil | Peut être moins avantageuse pour métiers à risque | Flexible, possibilité de négociation |

| Accompagnement réglementaire | Expertise pointue (loi Lemoine, ANI) | Moins spécialisé | Variable selon le courtier |

* Tarifs constatés en 2026, variables en fonction du profil et de la région.

Liens utiles pour approfondir

- Interiale Relyens : complémentaire santé BTP

- Assurance auto pour fonctionnaire

- Kereis, courtier en assurance construction

- Marsh : solutions d’assurance pour le BTP

- Diot Siaci : courtier expert en risques professionnels

- Obligations d’assurance du BTP (service-public.fr)

- Réforme 100% Santé (ameli.fr)

- Autorité de Contrôle Prudentiel et de Résolution (ACPR)

Questions fréquentes sur Auxiliaire assureur spécialiste du BTP

Quelle est la spécificité de l’Auxiliaire par rapport aux autres assureurs ?

L’Auxiliaire combine une expertise technique sectorielle avec une gestion mutualiste, ce qui lui permet de proposer des contrats adaptés aux métiers du BTP avec une forte politique d’indemnisation et une gestion simplifiée.

Comment l’Auxiliaire gère-t-il les sinistres dans le contexte de la loi Lemoine ?

Grâce à une équipe dédiée et des outils digitaux, l’Auxiliaire facilite la déclaration et le suivi des sinistres, tout en assurant une indemnisation rapide pour limiter les interruptions d’activité.

Quels sont les tarifs moyens constatés en 2026 ?

Les tarifs varient selon le profil de l’entreprise, la région et la nature des travaux. En moyenne, le coût annuel pour une PME du BTP est compris entre 1 500 € et 4 000 €, avec une tendance à la stabilisation grâce à une meilleure gestion des risques.

Est-ce que l’Auxiliaire propose des solutions de prévoyance pour les artisans ?

Oui, des garanties prévoyance et dépendance sont disponibles, souvent intégrées dans des packages dédiés aux risques professionnels spécifiques du BTP.

Conclusion

L’Auxiliaire, en tant qu’assureur spécialiste du BTP, se distingue par la solidité de sa stratégie, sa connaissance approfondie du secteur et sa capacité à accompagner les professionnels dans un environnement réglementaire complexe. En 2025, ses résultats sont le reflet d’une politique équilibrée entre croissance, qualité du service et respect des obligations d’indemnisation. Pour les acteurs du BTP, opter pour une assurance robuste et adaptée est plus que jamais un levier essentiel pour sécuriser leurs activités. En tant que professionnel, je recommande vivement d’évaluer régulièrement son contrat en collaboration avec des experts (courtiers tels que Kereis, Marsh ou Diot Siaci) afin d’anticiper les évolutions du secteur et d’éviter les erreurs courantes.

Disclaimer : Cet article est à but informatif et ne constitue pas un conseil d’investissement ou d’assurance personnalisé. Les données relatives aux tarifs et conditions sont indicatives et peuvent varier en fonction du profil individuel, de la région et des évolutions réglementaires. Pour une étude adaptée, consultez un professionnel de l’assurance.