La récente inflation persistante et les fluctuations des taux d’intérêt impactent directement le marché de l’assurance habitation en France. Pour les propriétaires et locataires à la recherche d’un contrat adapté, la recherche d’un assurance maison devis devient essentielle pour maîtriser son budget. Cette démarche, qui consiste à comparer les offres d’assurance habitation pour une maison, est aujourd’hui d’autant plus cruciale que les primes évoluent sous la pression conjuguée de la hausse des coûts de reconstruction, de la sinistralité croissante liée au changement climatique et des conditions économiques générales. Comprendre ces dynamiques économiques aide à mieux anticiper l’évolution de son budget assurance et, par conséquent, à ajuster ses choix d’épargne et de protection.

- +6,2% : l’inflation annuelle moyenne en France fin 2025 — INSEE

- 2,5% de hausse moyenne des primes en assurance habitation en 2025 — Banque de France

- 0,75% : taux directeur principal de la BCE en avril 2026 — BCE

Contexte et rappel des faits

L’assurance habitation est une protection obligatoire pour la plupart des locataires et fortement recommandée pour les propriétaires. Le marché français compte environ 36 millions de contrats d’assurance habitation, qui couvrent les risques liés aux incendies, dégâts des eaux, catastrophes naturelles, vols, et plus encore. Avec une inflation persistante qui dépasse encore les 6 % annuels selon l’INSEE, les coûts des réparations et du remplacement des biens assurés augmentent, d’où une pression constante à la hausse sur les primes d’assurance habitation.

Par ailleurs, la Banque Centrale Européenne (BCE) a relevé ses taux directeurs pour contenir l’inflation, ce qui pèse sur le coût du financement des assureurs et sur les modalités d’investissement de leurs fonds propres. Dans ce contexte, le recours fréquent à un assurance maison devis permet de vérifier si l’offre souscrite est toujours compétitive et adaptée à ses besoins actuels.

Analyse des causes

Plusieurs facteurs expliquent la tendance inflationniste qui touche également les assurances habitation :

- Inflation généralisée : Les coûts des matériaux de construction, de la main d’œuvre et des services liés à la réparation ou la reconstruction ont augmenté fortement, ce qui impacte la valorisation des biens assurés.

- Changement climatique : La fréquence et l’intensité accrues d’événements climatiques extrêmes (inondations, tempêtes) accroissent la sinistralité, donc les indemnisations versées par les assureurs.

- Taux d’intérêt: La hausse des taux directeurs imposée par la BCE, et suivie par la Banque de France, renchérit le coût du capital pour les assureurs et peut limiter leur rentabilité, un élément qu’ils répercutent souvent dans la tarification des polices.

- Concurrence et digitalisation : Le marché de l’assurance maison voit une montée en puissance des courtiers digitaux et plateformes comparatives. L’obligation pour le consommateur de comparer les offres via un assurance maison devis devient ainsi un réflexe essentiel pour éviter la sur-assurance ou la sous-assurance.

Conséquences pour l’épargne des Français

La hausse des primes d’assurance habitation a un effet direct sur le pouvoir d’achat des ménages. Les Français doivent réserver une part plus importante de leur budget à la couverture de leur logement, ce qui limite leur capacité d’épargne. Pour les épargnants, cette situation complexifie la gestion du portefeuille global :

- Moindre marge de manœuvre : Une prime plus élevée réduit la capacité d’épargne à long terme pour des projets personnels ou patrimoniaux.

- Réévaluation des besoins : Certains assurés peuvent être tentés de diminuer leurs garanties ou franchises pour alléger leur prime, ce qui accroît cependant leur vulnérabilité financière en cas de sinistre.

- Impact sur l’investissement : Les variations des taux d’intérêt influencent les rendements des produits d’épargne et d’assurance-vie, obligeant les épargnants à diversifier davantage leurs placements pour maintenir un rendement satisfaisant.

Conséquences pour les assurances (auto, habitation, vie, emprunteur)

La tendance inflationniste impacte non seulement l’assurance habitation, mais aussi les autres branches :

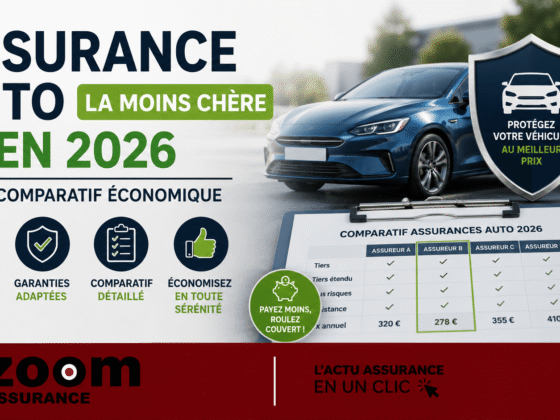

- Assurance auto : Les réparations automobiles sont également touchées par la hausse des prix des pièces détachées et de la main d’œuvre. Les primes auto augmentent en conséquence.

- Assurance vie : Les bénéfices distribués peuvent être affectés par la volatilité des marchés financiers liée aux variations des taux et à l’inflation.

- Assurance emprunteur : Le coût de l’assurance emprunteur tend à augmenter, notamment pour les prêts immobiliers, à cause de l’allongement possible de la durée des remboursements et du profil de risque accru, en lien avec l’environnement économique.

- Assurance habitation : Les modifications tarifaires incitent à recourir systématiquement à un comparatif d’assurance pas cher maison afin de repérer les meilleures offres adaptées à son profil.

Perspectives et scénarios possibles

La situation macroéconomique reste marquée par des incertitudes. Plusieurs scénarios peuvent se dessiner :

- Poursuite d’une inflation modérée : la BCE parvient à stabiliser l’inflation autour de 2-3 %, ce qui permet une accalmie progressive sur les tarifs d’assurance.

- Inflation persistante : les coûts continuent d’augmenter, forçant les assureurs à relever davantage leurs primes, ce qui limite la capacité des ménages à souscrire à des garanties étendues.

- Innovation technologique : le développement de la télématique, de l’intelligence artificielle et de l’analyse data permettra une personnalisation fine des contrats, avec des prix plus justes adaptés aux risques réels.

Dans tous les cas, pour l’assuré, effectuer un assurance maison devis régulièrement est le meilleur moyen d’ajuster son contrat à ses besoins et de maîtriser son budget.

Ce que ça change concrètement pour vous

- Vous serez amené à comparer plusieurs devis d’assurance maison plus fréquemment afin d’identifier les offres compétitives adaptées à votre profil.

- La hausse des primes peut impliquer un allègement des garanties : analysez vos besoins précis avant de souscrire pour éviter toute mauvaise surprise.

- Un contrat bien ajusté est clé pour optimiser votre budget, notamment en combinant assurance habitation avec d’autres assurances (emprunteur, auto) pour bénéficier d’éventuelles réductions.

- Suivre l’évolution macroéconomique permet d’anticiper comment votre prime pourrait évoluer, notamment en tenant compte des décisions de la BCE et de la tendance inflationniste — des facteurs clés dans le calcul actuariel des assureurs.

| Élément | Impact | Conseil |

|---|---|---|

| Inflation | Augmentation des coûts de réparation et prime plus élevée | Comparer les devis régulièrement via un assurance maison devis |

| Taux d’intérêt BCE | Coût du capital assuré plus élevé → prime potentiellement en hausse | Vérifier les options de garanties et éventuelles protections supplémentaires |

| Sinistralité liée au climat | Plus de sinistres → hausse de la fréquence des indemnisations | Adapter les garanties aux risques spécifiques locaux (exemple : inondations à Grenoble, plus d’infos ici) |

Pour trouver le juste équilibre, vous pouvez aussi explorer les avis sur des assureurs réputés, comme l’assurance habitation Pacifica ou consulter des groupes spécialisés tels que le Groupe Entis ou encore les solutions internationales avec MSH International.

Questions fréquentes

Pourquoi est-il important de faire un devis assurance maison chaque année ?

Les conditions économiques, les prix des matériaux, et les profils des assureurs évoluent constamment. Faire un devis chaque année permet d’adapter votre contrat à ces changements et d’éviter de payer trop cher pour une couverture inadéquate.

Quels éléments influencent le coût de mon assurance habitation ?

Le coût dépend de facteurs multiples : la localisation du bien (exposition aux risques naturels), la superficie, la valeur des biens assurés, l’historique de sinistralité, et les garanties choisies. L’inflation et la politique monétaire ont également un impact indirect.

Peut-on réduire sa prime sans diminuer la qualité de l’assurance maison ?

Oui, en comparant les offres via un assurance maison devis, en augmentant les franchises (la part laissée à votre charge en cas de sinistre), ou en regroupant plusieurs assurances auprès d’un même assureur pour bénéficier de réductions multi-contrats.

En conclusion, le contexte économique actuel impose aux propriétaires et locataires une vigilance accrue sur leur contrat d’assurance habitation. Avec des primes sous pression du fait de l’inflation et des taux d’intérêt, réaliser un assurance maison devis reste la clé pour maîtriser son budget et ses garanties. Cette démarche s’inscrit pleinement dans une gestion responsable de son épargne et de sa protection patrimoniale à long terme. Pour approfondir ces thématiques, vous pouvez consulter notre article dédié à la gestion de l’épargne et des assurances en période inflationniste.

Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement ou en assurance. Les données économiques citées sont issues de sources officielles et datées de 2026.

À lire aussi : nos dernières analyses économiques.