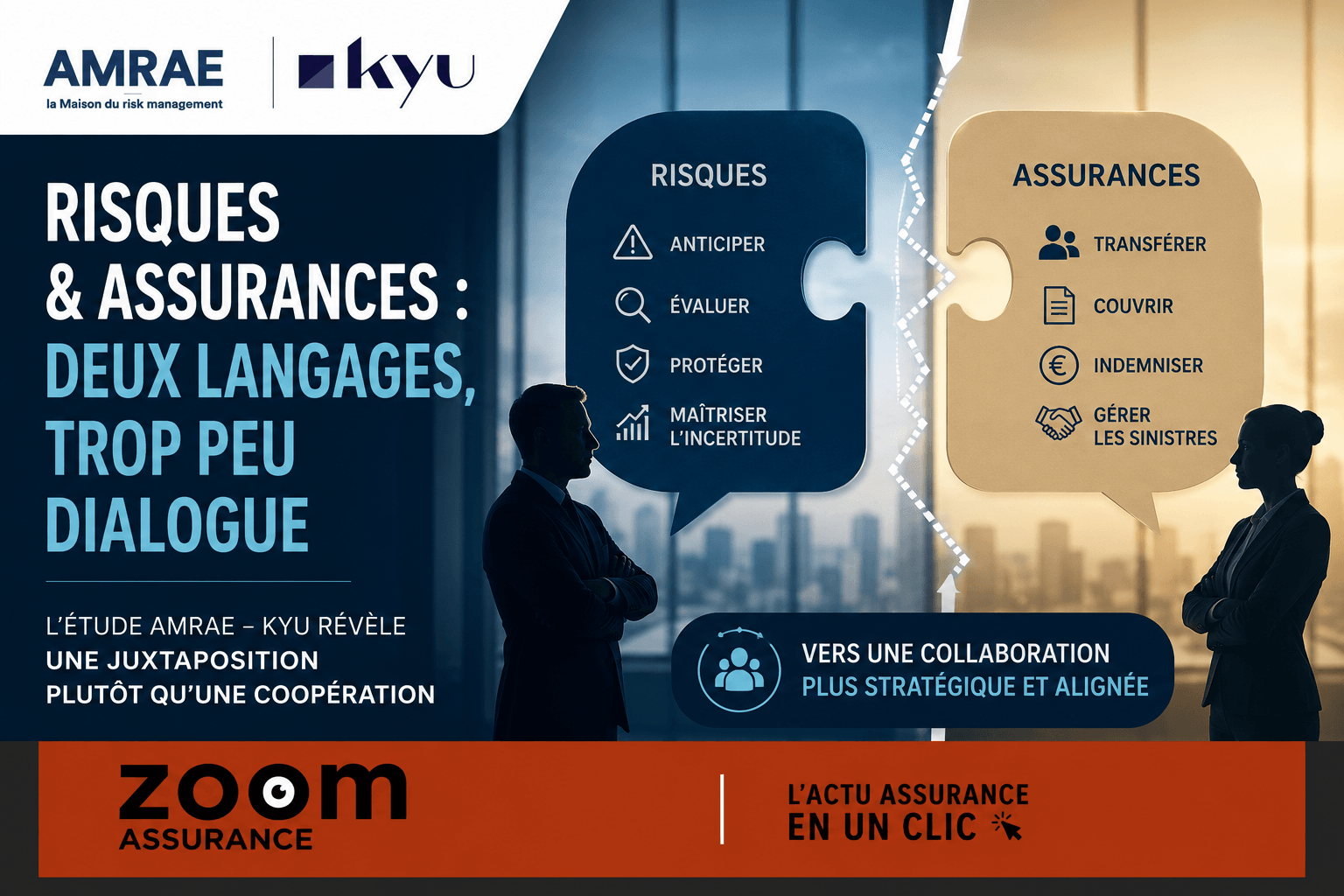

En douze ans passés à analyser des contrats, j’ai constaté que la coordination entre les fonctions risques et assurances reste largement insuffisante dans beaucoup d’entreprises, malgré les enjeux croissants de résilience et de performance. Une récente étude conjointe de Kyu Associés et de l’Amrae révèle que seulement un tiers des professionnels de ces secteurs déclarent travailler en collaboration active tout au long de l’année. Ce phénomène traduit une séparation persistante, une juxtaposition plutôt qu’une synergie, alors que la maîtrise des risques et la gestion assurantielle devraient, dans l’idéal, constituer un socle commun pour protéger l’entreprise et optimiser ses décisions. Comprendre ce déficit de coopération est crucial pour renforcer la résilience organisationnelle et construire une réelle valeur ajoutée à partir des fonctions risques et assurances.

Ce que vous devez retenir

- Seuls 36 % des professionnels de l’assurance intègrent la cartographie des risques dans l’adaptation des programmes assurantiels, tandis que 28 % ne sont pas impliqués dans cet exercice.

- La fonction risques s’élargit vers la résilience opérationnelle, mais reste marginale sur des sujets stratégiques tels que la CSRD, le devoir de vigilance ou la cybersécurité, malgré des méthodologies communes.

- La fonction assurances conserve un rôle centré sur les garanties classiques IARD, avec une responsabilité de prévention attestée par 60 % des répondants.

- La collaboration actuelle entre les deux fonctions demeure fragmentée ; un modèle intégré, piloté, et orienté performance est nécessaire pour faire de la gestion des risques un levier durable.

Une collaboration encore fragmentée entre risques et assurances

Le rapport publié par Kyu Associés et l’Amrae souligne que, malgré un contexte industriel et réglementaire complexe, les fonctions risques et assurances ne parlent pas encore un langage commun au sein des entreprises françaises. Avec seulement un tiers des répondants qui affirment une coopération effective toute l’année, cette situation reflète davantage une juxtaposition fonctionnelle qu’une intégration opérationnelle. Au sein des organisations, 55 % seulement des équipes risques et assurances partagent une même ligne hiérarchique directe, un facteur qui pourrait faciliter la collaboration mais qui ne suffit manifestement pas.

- 36 % des fonctions assurances utilisent la cartographie des risques pour ajuster leurs programmes.

- 28 % des fonctions assurances ne sont pas intégrées dans cet exercice cartographique.

- 55 % des fonctions risques et assurances ont un rattachement hiérarchique commun.

- 60 % des fonctions assurances s’impliquent dans la prévention des risques.

L’élargissement des périmètres de la fonction risques

Selon Lucie Richelot, directrice associée chez Kyu Associés, la fonction risques « monte en puissance » au sein des enjeux opérationnels et de résilience. Cependant, cette progression reste limitée quant à son implication dans les questions stratégiques telles que la Directive sur la publication d’informations en matière de durabilité (CSRD), la loi relative au devoir de vigilance, la lutte contre la corruption ou encore la cybersécurité. Or, ces domaines partagent non seulement des méthodologies similaires, mais impliquent également des acteurs communs dans la définition de la cartographie des risques. Cette absence d’alignement peut générer une incohérence dans la gouvernance des risques à l’échelle globale de l’entreprise.

La fonction assurances toujours centrée sur l’IARD, avec une extension vers la prévention

Du côté de la fonction assurances, celle-ci conserve majoritairement son rôle traditionnel qui consiste à assurer les biens en incendies, accidents et risques divers (IARD). L’intégration dans les dispositifs globaux de gestion des risques reste encore faible, même si près de 60 % des répondants déclarent une responsabilité accrue dans la phase de prévention. Cette évolution signale un changement intéressant qui pourrait amener la fonction assurances à être davantage proactive dans la maîtrise des risques assurables. Cette prévention anticipée constitue un levier essentiel pour réduire les indemnisations et améliorer la résilience financière de l’entreprise.

Le défi : passer d’une juxtaposition à une intégration performante

Pour les experts, le principal défi des années à venir sera de dépasser la simple coexistence de deux fonctions expertes pour atteindre un modèle véritablement intégré, piloté et soutenu par des outils performants. Cette intégration viserait à faire de la gestion des risques, couplée aux programmes d’assurance, un vecteur clé de création de valeur et de résilience pérenne de l’organisation. Une coordination renforcée améliorerait non seulement la qualité de la prise de décision mais aussi la capacité de l’entreprise à anticiper et gérer les risques dans un environnement de plus en plus incertain.

Dans mon exercice de courtier, je rencontre fréquemment des clients pour qui la dissociation entre risques et assurances engendre des incompréhensions et des doublons coûteux. Ce que j’observe, c’est que beaucoup ignorent l’importance d’utiliser la cartographie des risques dans l’adaptation des garanties. Mon observation est que favoriser un dialogue structuré entre ces fonctions, avec des indicateurs précis et un pilotage commun, est la clé pour mieux sécuriser les actifs et accompagner la stratégie globale.

Cette enquête et son analyse confirment à la fois l’importance majeure des fonctions risques et assurances dans les entreprises et la nécessité de renforcer leur coopération, au-delà des rattachements hiérarchiques, par des processus partagés et des outils intégrés.

ZoomAssurance.fr continue de vous informer avec rigueur sur ces thématiques complexes pour vous accompagner dans votre compréhension des enjeux d’assurance et de gestion des risques.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.