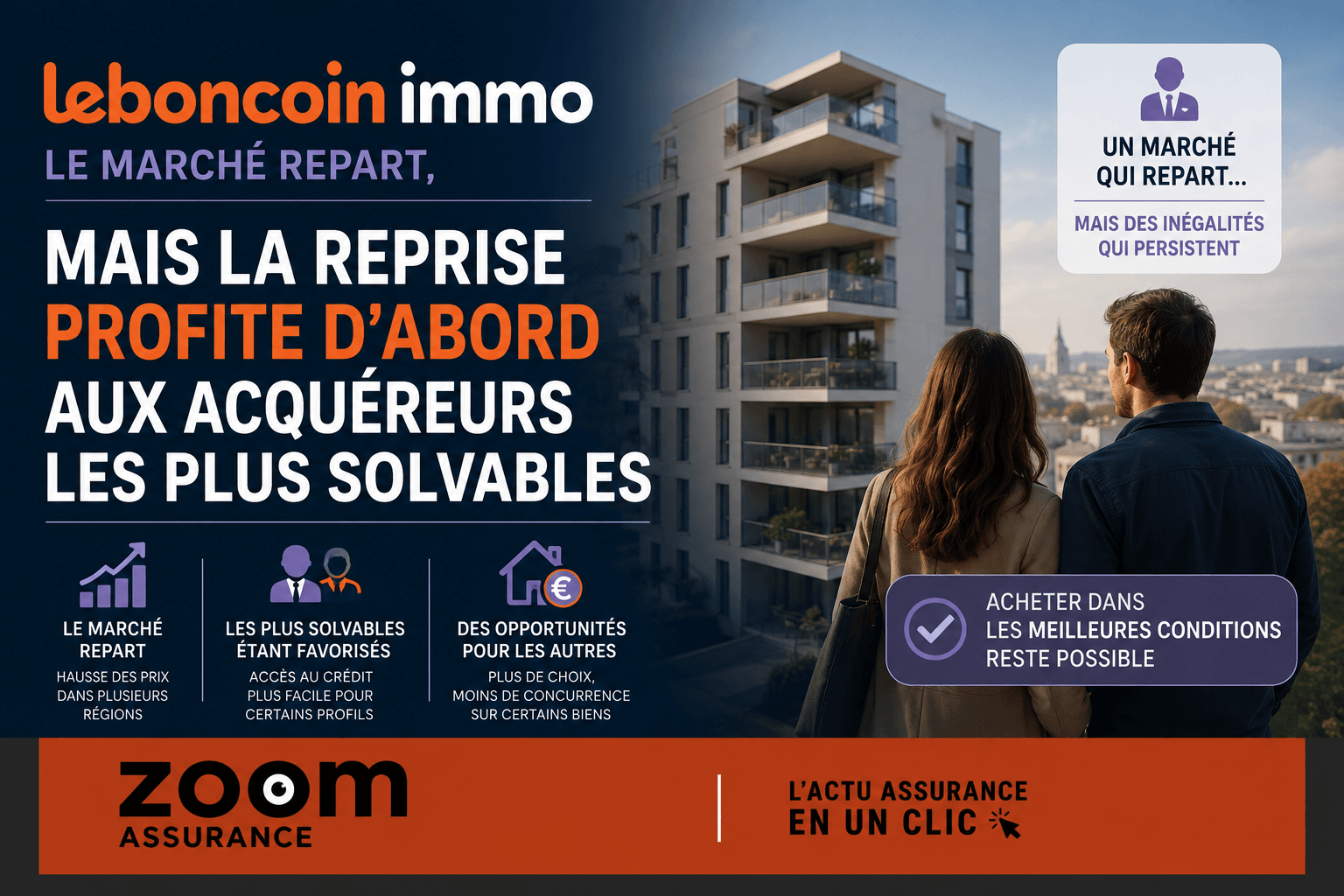

Le marché immobilier montre des signes de redémarrage en 2026, mais ce retournement reste fragile et inégalement réparti entre les acheteurs. Les données exclusives issues de leboncoin immo et les observations terrain du panel Le Cercle de l’immo mettent en lumière une reprise encore balbutiante, où seuls les acquéreurs les plus solvables bénéficient pleinement de cette dynamique, soulignant un marché désormais caractérisé par une double vitesse.

- La reprise du marché immobilier en 2026 reste progressive et dépend d’un ajustement des prix des biens alignés sur les nouvelles conditions de financement.

- L’apport personnel moyen nécessaire représente désormais environ 17 % du budget d’achat, soit environ 52 000 €.

- La capacité d’emprunt limitée par des taux d’intérêt stabilisés autour de 3 % à 3,3 % freine les primo-accédants, accentuant la segmentation du marché.

Un redémarrage certes présent, mais encore fragile du marché immobilier en 2026

Les indicateurs montrent clairement un redémarrage du marché immobilier dès le début de l’année 2026, mais cette reprise demeure modérée. Selon 55 % des professionnels immobiliers du réseau Le Cercle de l’immo, une nette augmentation des transactions est observée, même si cette croissance reste souvent légère. Par ailleurs, l’offre de biens à la vente a connu une hausse notable de +14 % au premier trimestre 2026, preuve d’un retour progressif de confiance des vendeurs, laquelle reste toutefois localisée et non homogène à l’échelle nationale.

Un déséquilibre entre une offre en hausse et une demande encore contrainte

Le nombre croissant de logements mis en vente par les propriétaires ne se traduit pas par une augmentation proportionnelle du nombre d’acheteurs. En effet, les contacts acheteurs stagnent quasiment, avec une progression marginale de +0,3 % selon les données leboncoin immo. Ce phénomène traduit une tendance d’attentisme : les futurs acquéreurs, tout en restant présents, se montrent plus exigeants et informés, mais surtout, une part importante ne parvient pas à concrétiser leur projet immobilier. Cette situation résulte d’un rééquilibrage du marché où l’offre bénéficie d’une croissance plus marquée que la demande.

Le principal obstacle à la dynamique du marché : la solvabilité des acheteurs

Le frein majeur à une reprise effective demeure la capacité financière des acquéreurs. Malgré une stabilisation des taux d’intérêt aux alentours de 3 % à 3,3 %, ces derniers restent élevés en comparaison de la période favorable entre 2015 et 2021. Cette hausse des taux impacte directement la capacité d’emprunt des ménages, limitant leur pouvoir d’achat et, par conséquent, leur accès au marché immobilier. En complément, l’importance de l’apport personnel s’est accrue, constituant désormais en moyenne 17 % du budget total d’achat, soit un montant avoisinant les 52 000 €.

Il faut souligner que pour de nombreux ménages, notamment les primo-accédants, cette exigence d’apport représente un obstacle majeur pour la concrétisation de leur projet. Ce phénomène est intrinsèquement lié aux règles de financement bancaire qui encadrent strictement la capacité d’endettement des emprunteurs, conformément aux recommandations du Haut Conseil de stabilité financière et aux articles du Code monétaire et financier sur la prévention du surendettement.

Une segmentation nette : vers un marché immobilier à deux vitesses

La reprise actuelle profite principalement aux profils d’acheteurs disposant d’une meilleure solvabilité. Ce groupe, souvent déjà propriétaire ou possédant un apport conséquent, parvient à réaliser leurs acquisitions, alors que les primo-accédants et autres profils plus fragiles économiques sont marginalisés. Cette dichotomie crée une véritable fracture au sein du marché immobilier, marquant une différence notable dans l’accès à la propriété.

Des négociations persistantes entre attentes des vendeurs et capacités financières des acheteurs

Malgré une partie des vendeurs ayant intégré la nouvelle donne du marché en adaptant leurs exigences tarifaires, cet ajustement n’est pas universellement appliqué. En effet, 60 % des professionnels qui constatent une absence de reprise pointent précisément le décalage entre les prix demandés et la solvabilité limitée des potentiels acquéreurs. Cette situation engendre donc des délais de vente allongés et des négociations plus complexes, car le consensus sur la valeur des biens reste difficile à atteindre.

Les conditions pour une relance pérenne du marché immobilier

Le levier principal pour une reprise durable demeure l’accès au financement. Les acteurs de l’immobilier insistent sur la nécessité d’une politique bancaire facilitant l’octroi de crédit, une stabilisation prolongée des taux d’intérêt ainsi qu’un accompagnement renforcé des primo-accédants, particulièrement vulnérables face aux contraintes actuelles.

Au-delà du cadre bancaire, la confiance des ménages joue un rôle crucial dans la décision d’achat. Une amélioration de la visibilité économique et une perspective rassurante sur le futur permettent généralement d’accélérer les prises de décision. Par ailleurs, la poursuite de l’ajustement des prix afin de mieux correspondre à la réalité du marché est incontournable pour fluidifier la rencontre entre vendeurs et acquéreurs.

En synthèse, la situation actuelle correspond davantage à une phase intermédiaire de transition qu’à une reprise pleinement consolidée, avec des signaux positifs qui nécessitent néanmoins confirmation et approfondissement.

Termes juridiques et chiffres clés : apport personnel (17 % du budget d’acquisition), taux d’intérêt (3 % à 3,3 %), capacité d’emprunt, marché à deux vitesses, ajustement des prix, primo-accédants, durée des négociations.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses immobilier et assurance emprunteur.