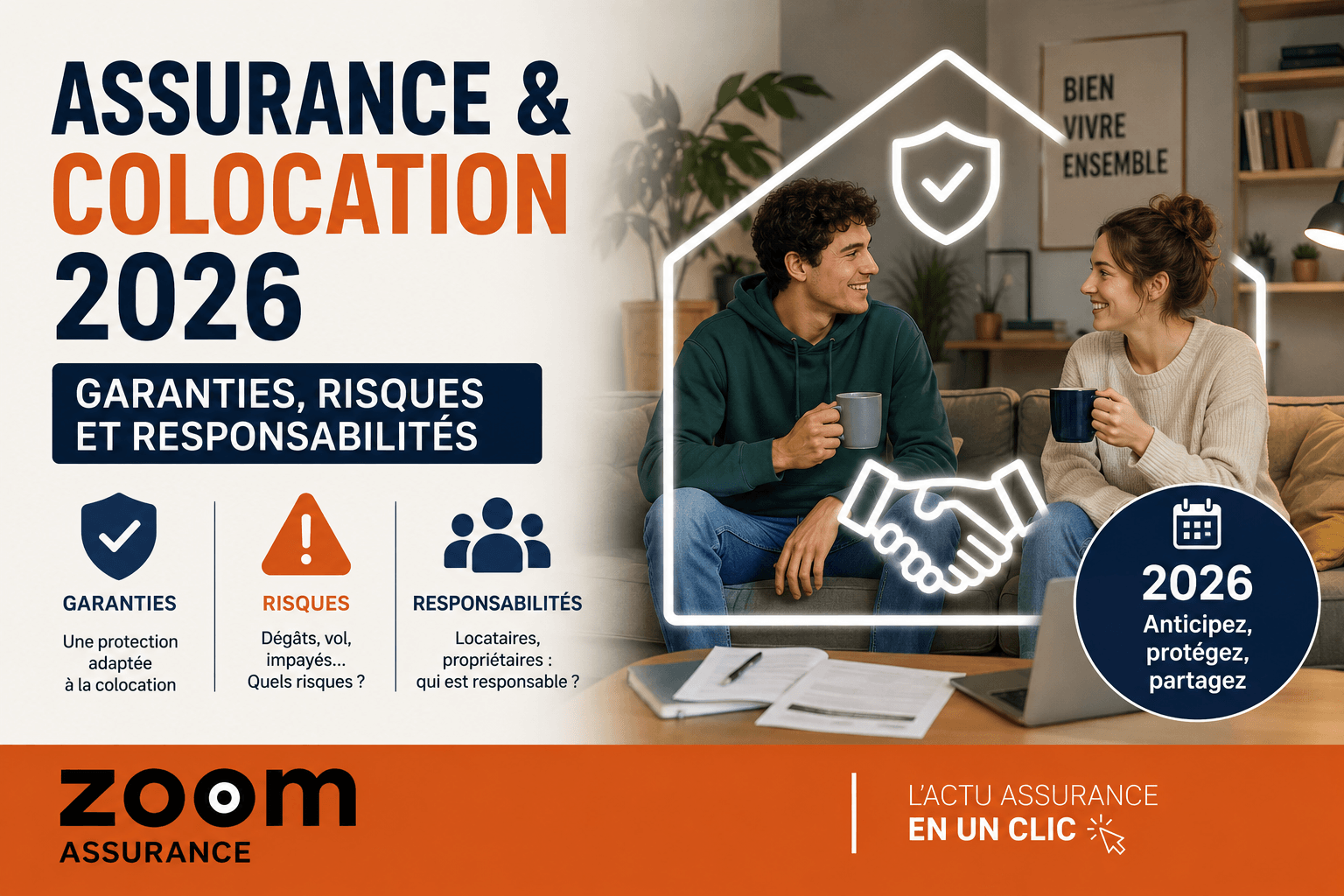

Imaginez : un dégât des eaux survient dans un appartement en colocation. L’un des locataires, pressé, néglige de prévenir l’assureur. Résultat ? Refus d’indemnisation parce que le sinistre n’a pas été déclaré dans les délais. Dans le contexte de l’assurance et colocation, ce scénario est malheureusement fréquent. Les règles spécifiques à ce mode de vie collectif ne sont pas toujours connues, et les contrats peuvent vite devenir un casse-tête. Que vous soyez colocataire ou propriétaire bailleur, comprendre les garanties, exclusions et responsabilités est indispensable pour éviter de se retrouver lésé après un sinistre.

- La déclaration rapide du sinistre est obligatoire sous 5 jours (article L113-2 Code des assurances).

- La garantie responsabilité civile ne couvre pas systématiquement tous les colocataires.

- Chaque colocataire doit avoir son propre contrat ou figurer sur le même contrat multirisques habitation.

- En colocation, la clause de solidarité peut engager tous pour le paiement des primes ou franchises.

Assurance colocation : comprendre le dispositif légal et contractuel

La colocation, c’est un logement partagé, donc des responsabilités partagées. Le Code des assurances définit dans son article L121-1 que tout locataire est tenu de souscrire une assurance habitation couvrant au minimum les risques locatifs. Or, en colocation, il est fréquent que seuls certains colocataires assurent le logement ou que chacun fasse sa propre assurance. Attention : si un colocataire est exempté, il pourra être tenu responsable des sinistres.

L’assurance multirisques habitation en colocation doit couvrir le logement, les biens personnels, la responsabilité civile de chacun, et les dommages pouvant affecter les parties communes, parfois complexes à appréhender. Le contrat doit donc être clairement calibré, et les noms des assurés spécifiés selon la formule choisie.

Garanties essentielles et clauses spécifiques à la colocation

Le plus souvent, la garantie principale est la responsabilité civile locative, obligatoire, qui couvre les dommages causés au logement par un locataire. Viennent ensuite des garanties complémentaires : incendie, dégâts des eaux, vol, bris de glace, catastrophes naturelles et technologiques…

Mais la subtilité réside dans la répartition des garanties entre les colocataires. Dans certains contrats, la garantie « dommages aux biens » couvre exclusivement le locataire désigné. Dans d’autres, elle inclut tous les colocataires nommément, voire les bénéficie même aux biens communs.

Notez : dans l’Article L113-2, Code des assurances, il est clairement indiqué que l’assuré doit déclarer tout risque aggravé ou changement de situation (comme l’arrivée ou le départ d’un colocataire). Un défaut de déclaration peut entraîner une réduction ou un refus d’indemnisation.

Les pièges du contrat : exclusions et clauses à surveiller de près

J’ai constaté plusieurs cas où les sinistres ont été refusés ou indemnisés partiellement pour des motifs surprenants :

- Un locataire oublie d’ajouter son nom au contrat commun. Lors d’un cambriolage, il se verra privé d’indemnisation sur ses biens.

- Le sinistre est déclaré hors délai — dépassement des 5 jours légaux (article L113-2) —, entraînant un refus sous prétexte de « négligence grave ».

- La clause de non-couverture des dommages causés par les animaux domestiques, souvent méconnue, peut impacter la responsabilité civile. Un colocataire dont le chien a causé un incendie n’est pas toujours couvert.

- Les dommages aux parties communes ne sont pas toujours garantis, ce qui pose problème lorsque la colocation inclut des espaces partagés.

Ces clauses, souvent en petits caractères, échappent à beaucoup. Point critique : vérifiez que votre contrat précise expressément la prise en charge des logements en colocation et les modalités de déclaration en cas de changement d’occupant.

Comparatif factuel : formules d’assurance colocation du marché (tarifs indicatifs 2026)

| Assureur | Formule | Garanties clés | Franchise (incendie/dégât des eaux) | Tarif annuel moyen* (€) |

|---|---|---|---|---|

| Assureur A | Essentielle Coloc | Responsabilité civile, incendie, vol | 300 € | 160 € |

| Assureur B | Confort Multi | + dégâts des eaux, bris de glace, recours voisins | 250 € | 195 € |

| Assureur C | Premium Partage | + biens personnels, garantie juridique, exclusion limitée | 200 € | 230 € |

*Tarifs indicatifs, variables selon profil et assureur — constatés en 2026.

Responsabilités et solidarités entre colocataires

Le phénomène de solidarité est ultra important en colocation. Concrètement, si un colocataire ne paye pas sa part de prime ou de franchise, les autres peuvent être tenus responsables. Cette solidarité est souvent inscrite dans le contrat, c’est la fameuse « clause de solidarité ».

Par ailleurs, j’ai vu un exemple où un sinistre causé par la voisine a été pris en charge, mais les frais ont été partagés entre tous faute d’une assurance couvrant les parties communes. Résultat : désaccord entre colocataires et procédure longue contre l’assureur. Droit à rappeler : selon l’article L121-12 du Code des assurances, la solidarité ne s’applique pas aux préjudices causés par une faute intentionnelle d’un colocataire, ce qui peut faire l’objet de litiges.

Questions fréquentes — assurance et colocation

Un seul contrat d’assurance suffit-il pour toute la colocation ?

En théorie, oui, à condition que tous les colocataires soient nommément inscrits comme assurés sur le contrat. Sinon, chaque colocataire doit souscrire sa propre assurance. Les contrats collectifs évitent les oublis mais nécessitent une bonne coordination.

Que faire en cas d’arrivée ou de départ d’un colocataire en cours d’année ?

Le contrat doit être mis à jour sans délai, sinon vous risquez une remise en cause des garanties (article L113-2 Code des assurances). Les compagnies exigent souvent une déclaration écrite pour ajuster le tarif ou confirmer la couverture.

Quels risques si un sinistre n’est pas déclaré rapidement ?

Au-delà de 5 jours, l’assureur peut réduire l’indemnisation, voire la refuser en cas de négligence. En colocation, la communication entre colocataires est essentielle pour éviter ce type de problème.

Est-ce que la responsabilité civile couvre les dommages entre colocataires ?

Non, la responsabilité civile est orientée vers les tiers. Les dommages entre colocataires relèvent souvent de la responsabilité individuelle et sont rarement couverts par l’assurance habitation simple.

Pour aller plus loin, consultez notre guide complet sur l’assurance habitation et colocation ou découvrez nos analyses sur les solutions adaptables à la colocation senior.

Cet article est fourni à titre informatif. Les garanties, franchises et tarifs varient selon les contrats et les assureurs. Consultez votre courtier ou lisez attentivement vos conditions générales avant toute décision.

À lire aussi : nos analyses sur l’assurance multirisques.