Marie, 45 ans, se retrouve face à une facture médicale importante après une consultation spécialisée et des examens complémentaires. Heureusement, elle bénéficie de la complémentaire santé solidaire, un dispositif qui allège nettement ses dépenses de santé. Cette aide intervient en complément de la Sécurité Sociale pour garantir un accès aux soins à coût réduit, voire gratuit selon les situations, améliorant ainsi la couverture santé des personnes aux ressources modestes.

- La Sécurité Sociale prend en charge une partie des dépenses de santé (généralement entre 60% et 100% selon les soins et situations).

- La complémentaire santé solidaire complète ces remboursements pour réduire voire supprimer le reste à charge.

- Le reste à charge moyen pour les bénéficiaires de ce dispositif est souvent nul, contrairement aux patients sans complémentaire.

- Des dispositifs spécifiques comme la prise en charge à 100%, les Affections de Longue Durée (ALD) ou la Couverture Maladie Universelle Complémentaire (CMU-C) entrent en jeu pour les bénéficiaires.

Qu’est-ce que la complémentaire santé solidaire ?

La complémentaire santé solidaire (CSS) est un dispositif public qui aide les personnes à faibles revenus à accéder à des soins de qualité sans rester avec un reste à charge important. Elle fusionne les anciennes aides CMU-C et ACS depuis novembre 2019 pour simplifier les démarches et renforcer la protection.

Ce dispositif couvre en partie ou totalement les frais de santé non remboursés par la Sécurité Sociale : consultations médicales, soins dentaires, lunettes, médicaments, hospitalisation, etc. L’objectif est d’assurer une couverture santé équitable, réduisant les inégalités d’accès aux soins identifiées par la Haute Autorité de Santé (HAS) et les analyses de la DREES.

Remboursement par la Sécurité Sociale

La Sécurité Sociale rembourse une partie des dépenses médicales selon des taux fixés par la loi. Par exemple :

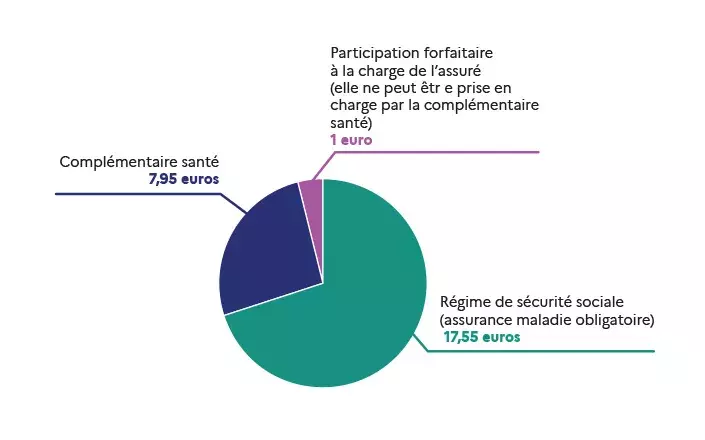

- Consultations chez un médecin généraliste : 70% du tarif conventionné, soit environ 16,10 € remboursés sur 25 €.

- Médicaments : remboursement variable entre 15% et 100% selon la liste (médicaments dits « vital », « efficace », ou à « service médical rendu faible »).

- Soins dentaires : remboursement à 70% des actes standards, souvent insuffisant pour couvrir les prothèses.

- Hospitalisation : remboursement de 80% à 100% selon la durée et la nature des soins.

Ces taux peuvent être majorés dans certains cas, notamment pour les patients en ALD (Affection de Longue Durée), qui bénéficient d’une prise en charge à 100% pour les soins liés à leur pathologie, sans avance de frais dans la plupart des cas. (Source : Ameli.fr)

Ce que couvre la mutuelle ou la complémentaire santé solidaire

La complémentaire santé solidaire prend le relais pour couvrir la part non remboursée par la Sécurité Sociale. Contrairement à une mutuelle privée classique qui propose plusieurs niveaux de garanties, la CSS est une aide encadrée qui offre :

- La prise en charge totale ou quasi totale du ticket modérateur (reste à charge) pour les soins courants.

- Des prestations incluses pour les frais d’hospitalisation, les aides auditives, les lunettes et les soins dentaires souvent coûteux.

- Une exonération de la Participation Forfaitaire de 1€ et autres franchises médicales.

La CSS ne nécessite aucun dépassement d’honoraires et bénéficie d’une dispense d’avance de frais (tiers payant intégral) quasiment partout, allégeant également le poids financier au moment des soins. (Source : Service-public.fr)

Tableau comparatif : Sécurité Sociale seule vs Sécurité Sociale + mutuelle basique vs Sécurité Sociale + complémentaire santé solidaire

| Type de couverture | Remboursement Consultations | Remboursement Soins Dentaires | Remboursement Lunettes | Reste à charge moyen |

|---|---|---|---|---|

| Sécurité Sociale seule | 70% | ~70% sur soins simples, très faible sur prothèses | Faible, souvent aucun remboursement | Élevé (jusqu’à plusieurs centaines d’euros) |

| Sécurité Sociale + mutuelle basique | Environ 90% | Entre 70% et 90% selon garanties | Remboursement partiel, souvent limité | Modéré (150-400 € selon besoins) |

| Sécurité Sociale + complémentaire santé solidaire | 100% | 100% en majorité des cas | 100%, dans les gammes proposées | Nul ou très faible |

Cas pratiques avec chiffres réels

Cas de Marie, 52 ans : elle a dû renouveler ses lunettes avec une monture à 200 € et verres correcteurs à 350 €. La Sécurité Sociale a remboursé environ 60 €, mais sa mutuelle basique ne couvre que 80 €. Grâce à la complémentaire santé solidaire, le reste à charge est nul, et elle n’a rien déboursé.

Cas de Jean, 60 ans, ALD diabète : ses traitements, consultations et bilans sont pris en charge à 100% par la Sécurité Sociale et la CSS. Il bénéficie du tiers payant intégral, ce qui lui évite toute avance de frais.

Dispositifs spécifiques : 100% Santé, ALD, CMU-C

La réforme 100% Santé, mise en œuvre par la Sécurité Sociale et la Haute Autorité de Santé, propose des équipements sans reste à charge dans les secteurs optique, audio et dentaire. Cela s’ajoute naturellement aux garanties de la complémentaire santé solidaire pour les bénéficiaires.

Les ALD (Affections de Longue Durée) assurent une prise en charge intégrale par la Sécurité Sociale des soins liés à certaines maladies chroniques, sans reste à charge pour l’assuré. La CSS complète cette prise en charge en couvrant les éventuels frais annexes.

La CMU-C, ancêtre de la CSS, reste un dispositif similaire pour l’accès aux soins gratuits et la suppression des frais pour les plus modestes. La fusion avec la CSS simplifie aujourd’hui l’accès et améliore la gestion.

Pour tout symptôme ou diagnostic, consultez votre médecin. Cet article traite uniquement des aspects de couverture et de remboursement.

Questions fréquentes — remboursements et couverture

Qui peut bénéficier de la complémentaire santé solidaire ?

Les personnes résidant en France dont les ressources ne dépassent pas un plafond fixé par la loi peuvent en bénéficier. Le plafond varie selon la composition et les revenus du foyer. Il n’y a pas d’avance de frais à faire pour les soins couverts. (Source : Ameli.fr)

La complémentaire santé solidaire couvre-t-elle tous les soins ?

Elle couvre la majorité des soins courants : consultations, dispositifs médicaux, hospitalisation, soins dentaires et lunettes dans les limites habituelles du secteur. Certains actes non remboursés par la Sécurité Sociale restent à la charge du patient.

Comment faire la demande de complémentaire santé solidaire ?

La demande peut se faire en ligne sur le site d’Ameli ou via formulaire papier. Une fois la demande acceptée, le bénéficiaire reçoit une attestation à présenter à son professionnel de santé et sa caisse de Sécurité Sociale.

Quelle différence entre CSS et une mutuelle classique ?

La CSS est une aide sociale, gratuite ou à faible coût, ciblée sur les personnes à revenus modestes. Les mutuelles classiques proposent plusieurs niveaux de garanties payants, avec des remboursements variables selon la cotisation.

Cet article est fourni à titre informatif. Il ne constitue pas un avis médical. Les taux de remboursement indiqués sont ceux en vigueur en 2026 et peuvent évoluer. Consultez votre médecin pour toute question médicale et votre mutuelle pour connaître vos garanties personnelles.

À lire aussi : mutuelle entreprise obligatoire, délégation assurance prêt immobilier, info retraite.