Marie, employée dans une grande entreprise, a récemment consulté un spécialiste pour des douleurs persistantes au dos. Grâce à la mutuelle entreprise obligatoire, elle bénéficie d’une meilleure prise en charge de ses soins, au-delà de ce que rembourse la Sécurité Sociale. Ce dispositif, imposé par la loi à toutes les entreprises, permet aux salariés d’avoir accès à une couverture santé complémentaire collective, essentielle pour limiter le reste à charge en cas de dépenses médicales. Cette garantie facilite ainsi l’accès aux soins tout en sécurisant le budget santé des assurés.

- La Sécurité Sociale rembourse une part des frais médicaux selon les taux et plafonds en vigueur.

- La mutuelle d’entreprise complète ces remboursements en couvrant une partie ou la totalité du reste à charge.

- Le reste à charge moyen dépend du niveau de garanties choisi, mais la mutuelle obligatoire réduit significativement ce coût.

- Des dispositifs spécifiques comme le 100% Santé et la prise en charge des affections de longue durée (ALD) améliorent encore la couverture.

1. Présentation du sujet : la mutuelle entreprise obligatoire

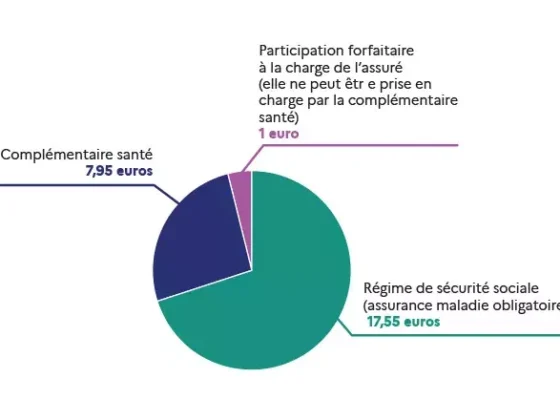

Depuis le 1er janvier 2016, toutes les entreprises du secteur privé doivent proposer une mutuelle santé collective obligatoire2. Ce que rembourse la Sécurité Sociale

La Sécurité Sociale prend en charge une partie des frais médicaux selon des taux prédéfinis, qui varient selon le type de soins. Par exemple, la consultation chez un médecin généraliste en secteur 1 est remboursée à hauteur de 70 % du tarif conventionné, soit 16,10 € sur une base de 25,70 € (données 2026, Ameli.fr). Dans le cas des dépassements d’honoraires, cette prise en charge est souvent limitée, laissant un reste à charge important pour le patient.

Pour les soins dentaires et optiques, le taux de remboursement de la Sécurité Sociale est généralement faible. Par exemple, une prothèse dentaire peut être remboursée à hauteur de 70 % du tarif conventionné, mais ce tarif est faible par rapport aux tarifs réels pratiqués, ce qui entraîne souvent un reste à charge élevé.

Dans certains cas spécifiques, notamment les affections de longue durée (ALD), la Sécurité Sociale prend en charge 100 % des soins liés à la pathologie sur prescription médicale. Ce dispositif ALD facilite la prise en charge des maladies chroniques comme le diabète, l’asthme ou la sclérose en plaques, limitant le reste à charge des patients (HAS).

3. Ce que couvre la mutuelle entreprise

La mutuelle entreprise obligatoire a pour rôle principal de compléter les remboursements de la Sécurité Sociale afin de réduire ou d’éliminer le reste à charge pour l’assuré. Selon le niveau de garanties choisi par l’entreprise, plusieurs postes de dépenses peuvent être mieux pris en charge :

- Consultations et actes médicaux : remboursements des dépassements d’honoraires, forfaits journaliers d’hospitalisation, actes non pris en charge par la Sécurité Sociale.

- Soins dentaires : forfaits pour prothèses dentaires, orthodontie, implants, améliorant la prise en charge au-delà du tarif de base faible de la Sécu.

- Soins optiques : remboursement des verres, montures et lentilles de contact, suivant les dispositifs 100% Santé qui encadrent certains postes.

- Médicaments : couverture pour les médicaments non remboursés ou à faible remboursement de la Sécu.

Par exemple, une mutuelle basique peut rembourser 100 % du tarif conventionné pour les consultations, tandis qu’une mutuelle renforcée peut aller jusqu’à 300 % voire 400 % pour couvrir des dépassements d’honoraires fréquents.

4. Comparatif des remboursements : Sécurité Sociale seule vs mutuelle basique vs mutuelle renforcée

| Type de soin | Sécu seule (2026) | Sécu + mutuelle basique | Sécu + mutuelle renforcée |

|---|---|---|---|

| Consultation généraliste (secteur 1) | 16,10 € (70 % de 25,70 €) | 25,70 € (100 % tarif Sécu) | 77,10 € (300 % tarif Sécu) |

| Prothèse dentaire (couronne céramique) | 107,50 € (70 % base de 153,57 €) | 200 € (forfait mutuelle supplémentaire) | 400 € (forfait renforcé pour dépassements) |

| Lunettes (monture + verres standards) | 50 € (base sécurité sociale) | 150 € | 400 € |

| Hospitalisation (forfait journalier) | 20 € par jour (prise en charge Sécu) | 20 € + 10 € par jour | 20 € + 50 € par jour |

5. Cas pratiques avec chiffres réels

Exemple 1 : Jean, 35 ans, consulte un spécialiste secteur 2 avec un dépassement d’honoraires de 50 €. La Sécurité Sociale rembourse 16,10 € sur la base légale. Sa mutuelle entreprise basique rembourse 25 € supplémentaires. Son reste à charge : 8,90 €. Avec une mutuelle renforcée, il fait rembourser jusqu’à 70 € sur ce dépassement, éliminant presque tout reste à charge.

Exemple 2 : Sophie, maman de deux enfants, demande une paire de lunettes à 350 €. La Sécu rembourse 50 €, sa mutuelle basique 150 €. Son reste à charge est de 150 €, que la mutuelle renforcée couvre presque entièrement, réduisant ce coût à une vingtaine d’euros.

Ces exemples montrent l’importance d’une mutuelle entreprise obligatoire, autant pour limiter le coût immédiat des soins que pour éviter les abandons de soins liés à la dépense.

6. Dispositifs spéciaux liés à la couverture santé en entreprise

La réforme du 100 % Santé mise en œuvre depuis 2019 impose aux mutuelles et complémentaires d’offrir un panier de soins sans reste à charge pour certains équipements (optique, dentaire, audiologie). Avec une mutuelle d’entreprise obligatoire, les salariés peuvent ainsi accéder à ces options sans surcoût supplémentaire.

Pour les salariés en Affection de Longue Durée (ALD), la Sécurité Sociale garantit le remboursement intégral des soins liés à leur maladie. La mutuelle entreprise intervient alors surtout sur les soins non pris en charge à 100 % ou sur les médecines complémentaires.

En parallèle, certains salariés bénéficient selon leurs situations de la Couverture Maladie Universelle Complémentaire (CMU-C), qui assure une complémentaire santé gratuite sous conditions de ressources. Cette couverture peut s’ajouter ou remplacer la mutuelle entreprise selon les cas (Service-Public.fr). Cependant, la majorité bénéficie de la mutuelle obligatoire en entreprise, stabilisant ainsi leurs remboursements santé.

Pour tout symptôme ou diagnostic, consultez votre médecin. Cet article traite uniquement des aspects de couverture et de remboursement.

Questions fréquentes — remboursements et couverture

La mutuelle entreprise couvre-t-elle tous les soins médicaux ?

La mutuelle d’entreprise complète les remboursements de la Sécurité Sociale, mais elle ne couvre pas nécessairement tous les soins. Le niveau de prise en charge dépend du contrat négocié par l’entreprise. Les garanties varient d’une mutuelle basique à une mutuelle renforcée, couvrant plus ou moins les dépassements d’honoraires, les soins dentaires, l’optique et l’hospitalisation.

Que se passe-t-il si je refuse la mutuelle obligatoire ?

Le refus de la mutuelle obligatoire est possible dans des cas limités (contrat à temps très partiel, CDD très court, déjà couvert par une mutuelle individuelle ou en tant qu’ayant droit). Selon les règles de l’entreprise, un justificatif peut être demandé. En général, la mutuelle est automatiquement appliquée avec une participation de l’employeur.

Comment savoir ce que ma mutuelle rembourse concrètement ?

Pour connaître vos garanties précises, consultez votre contrat de mutuelle ou votre espace personnel auprès de votre assureur. Vous y trouverez les taux de remboursement, plafonds et exclusions. N’hésitez pas à contacter votre service RH ou la mutuelle pour toute question spécifique.

Est-ce que la mutuelle obligatoire concerne aussi les indépendants ?

Non, la mutuelle entreprise obligatoire concerne uniquement les salariés du secteur privé. Les travailleurs indépendants doivent souscrire une complémentaire santé individuelle. Des dispositifs sociaux existent cependant pour les indépendants à faibles revenus.

Cet article est fourni à titre informatif. Il ne constitue pas un avis médical. Les taux de remboursement indiqués sont ceux en vigueur en 2026 et peuvent évoluer. Consultez votre médecin pour toute question médicale et votre mutuelle pour connaître vos garanties personnelles.

À lire aussi : nos guides sur la couverture santé.

Pour en savoir plus sur les mutuelles d’entreprise et leur fonctionnement, visitez également nos articles sur la mutuelle santé obligatoire pour les entreprises, guide essentiel, tout ce qu’il faut savoir sur la mutuelle obligatoire en entreprise et la mutuelle entreprise obligatoire : ce qu’il faut retenir. Vous pouvez aussi consulter notre analyse et avis sur CNP Assurances, acteur majeur sur ce marché.