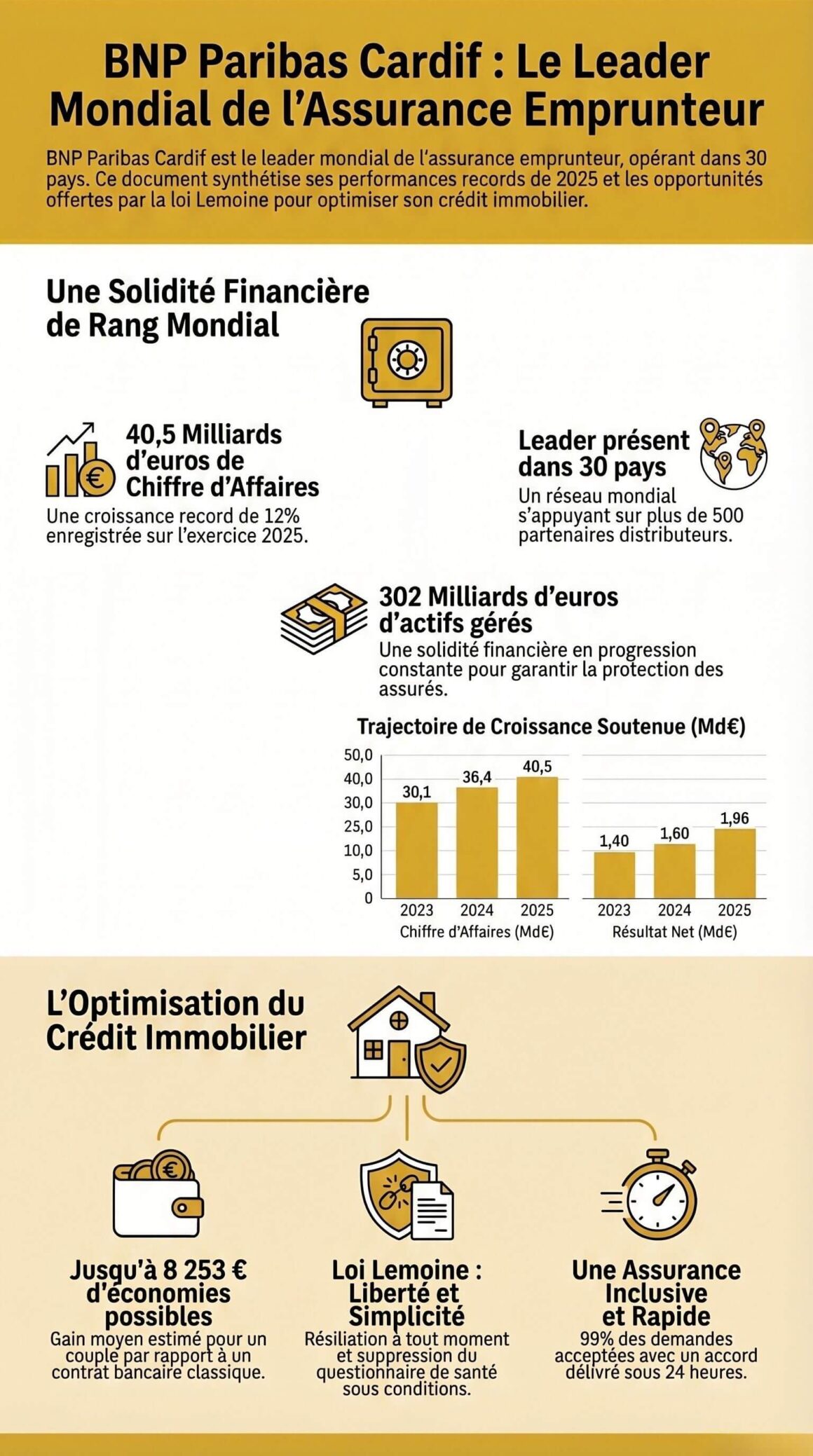

Avec 40,5 milliards d’euros de chiffre d’affaires en 2025 et une présence dans 30 pays, BNP Paribas Cardif s’impose comme le leader mondial de l’assurance des emprunteurs (source : BNP Paribas Cardif, rapport annuel 2025). En effet, lorsque vous contractez un prêt immobilier en France, la banque exige presque systématiquement une assurance crédit Cardif ou un contrat équivalent pour sécuriser le remboursement de votre emprunt.

Toutefois, beaucoup d’emprunteurs ne savent pas exactement ce que couvre cette assurance, ni comment elle se compare aux offres concurrentes. C’est pourquoi nous avons analysé en détail le contrat Cardif Libertés Emprunteur, ses garanties, ses tarifs et les droits offerts par la loi Lemoine. Par ailleurs, vous découvrirez dans cet article comment faire jouer la délégation d’assurance pour réaliser des économies significatives sur votre assurance de prêt Cardif.

Qu’est-ce que l’assurance crédit Cardif exactement ?

L’assurance crédit Cardif est un contrat d’assurance emprunteur proposé par BNP Paribas Cardif, filiale du groupe BNP Paribas spécialisée dans l’assurance depuis 1973. Concrètement, cette couverture garantit le remboursement de votre prêt immobilier si un événement imprévu survient : décès, invalidité, incapacité de travail ou perte d’emploi.

Une filiale solide du groupe BNP Paribas

BNP Paribas Cardif gère 302 milliards d’euros d’actifs à fin 2025 (source : BNP Paribas Cardif, 2025). De plus, la compagnie s’appuie sur plus de 500 partenaires dans le monde pour distribuer ses produits. En France, l’assurance emprunteur Cardif est proposée directement dans les agences BNP Paribas, mais aussi via des courtiers indépendants et des conseillers en gestion de patrimoine.

Par conséquent, vous pouvez souscrire l’assurance de prêt Cardif même si votre crédit est accordé par une autre banque. C’est ce qu’on appelle la délégation d’assurance, un droit renforcé par la loi Lemoine de 2022.

Le contrat phare : Cardif Libertés Emprunteur

Le produit principal pour les particuliers s’appelle Cardif Libertés Emprunteur. Ce contrat est distribué en délégation d’assurance par les courtiers et sur le site Cardif.fr. Il se distingue par une tarification individualisée et des formalités médicales simplifiées. En particulier, un accord d’assurance peut être obtenu sous 24 heures dans la plupart des cas.

Les garanties de l’assurance prêt immobilier Cardif en détail

Le contrat Cardif Libertés Emprunteur propose un ensemble de garanties complètes pour protéger l’emprunteur et ses proches. Ainsi, voici les principales protections incluses dans cette couverture crédit BNP Paribas Cardif.

Garantie décès

En cas de décès de l’assuré, l’assureur rembourse intégralement le capital restant dû du prêt, selon la quotité choisie à la souscription. Cette garantie constitue le socle de toute assurance emprunteur Cardif.

Perte Totale et Irréversible d’Autonomie (PTIA)

Si l’emprunteur est reconnu définitivement incapable d’exercer toute activité et nécessite l’assistance d’une tierce personne, le capital restant dû est remboursé. De même que pour la garantie décès, cette prise en charge s’effectue à hauteur de la quotité définie au contrat.

Invalidité Permanente Totale (IPT)

Lorsque le taux d’invalidité dépasse 66 % après consolidation de l’état de santé, l’assurance crédit Cardif prend en charge le remboursement du capital restant dû. En revanche, cette garantie nécessite une évaluation médicale approfondie.

Invalidité Permanente Partielle (IPP)

Pour un taux d’invalidité compris entre 33 % et 66 %, Cardif assure le paiement partiel des mensualités du prêt. Cependant, le niveau d’indemnisation dépend du taux d’invalidité reconnu et de la quotité souscrite.

Incapacité Temporaire Totale de travail (ITT)

Si l’emprunteur ne peut plus exercer son activité professionnelle à la suite d’une maladie ou d’un accident, les mensualités du crédit sont prises en charge. De plus, Cardif propose deux modes d’indemnisation : le principe forfaitaire (remboursement fixe indépendant des revenus) et le principe indemnitaire.

Garantie Perte d’Emploi (facultative)

Cette option permet la prise en charge totale ou partielle des échéances en cas de licenciement. Néanmoins, elle est soumise à des conditions spécifiques (ancienneté, type de contrat de travail, délai de franchise).

Garantie « Aide à la famille »

Depuis 2024, Cardif a élargi la couverture ITT avec un volet « présence parentale » et « proche aidant ». Par exemple, un parent devant cesser de travailler pour accompagner un enfant gravement malade peut bénéficier de cette protection. C’est un atout distinctif de l’assurance de prêt Cardif par rapport à certains concurrents.

Tableau comparatif des garanties Cardif Libertés Emprunteur

| Garantie | Couverture | Conditions principales | Mode d’indemnisation |

|---|---|---|---|

| Décès | Capital restant dû | Selon quotité choisie | Remboursement intégral |

| PTIA | Capital restant dû | Invalidité totale + assistance tierce personne | Remboursement intégral |

| IPT | Capital restant dû | Taux d’invalidité > 66 % | Forfaitaire ou indemnitaire |

| IPP | Mensualités partielles | Taux entre 33 % et 66 % | Proportionnel au taux |

| ITT | Mensualités du prêt | Arrêt de travail total | Forfaitaire ou indemnitaire |

| Perte d’emploi | Mensualités (totales ou partielles) | Licenciement, conditions d’ancienneté | Selon contrat |

| Aide à la famille | Mensualités du prêt | Présence parentale ou proche aidant | Forfaitaire |

Combien coûte l’assurance emprunteur Cardif ?

Le tarif de l’assurance crédit Cardif varie en fonction de plusieurs critères personnels. En particulier, l’âge de l’emprunteur, son état de santé, sa profession et le montant emprunté influencent directement la cotisation.

Les facteurs qui déterminent le prix

Premièrement, l’âge à la souscription joue un rôle déterminant. Plus vous êtes jeune, plus la prime est avantageuse. Deuxièmement, le montant et la durée du prêt impactent directement le coût total de l’assurance. Troisièmement, les garanties choisies et la quotité d’assurance modifient le tarif final.

À titre d’exemple, Cardif communique sur une économie potentielle de 8 253 € pour un couple de cadres de 36 ans empruntant 250 000 € sur 20 ans, par rapport au contrat groupe proposé par leur banque (source : Cardif.fr, simulation 2026). Le TAEA (Taux Annuel Effectif d’Assurance) affiché pour ce profil est de 0,16 %.

Un tarif garanti et fixe

L’un des avantages de la couverture crédit BNP Paribas Cardif est que le tarif reste fixe pendant toute la durée du contrat. Ainsi, même si votre situation personnelle évolue (déménagement à l’étranger, pratique d’un sport à risque), le montant des cotisations hors taxes ne change pas. C’est un élément rassurant pour les emprunteurs qui souhaitent maîtriser leur budget.

La loi Lemoine et l’assurance de prêt Cardif : vos droits en 2026

La loi Lemoine du 28 février 2022 a profondément transformé le marché de l’assurance emprunteur. En conséquence, elle impacte directement votre assurance crédit Cardif, que vous soyez déjà client ou que vous souhaitiez changer de contrat.

Résiliation à tout moment et sans frais

Grâce à la loi Lemoine, vous pouvez résilier votre assurance emprunteur à tout moment, sans frais ni pénalité. Par conséquent, si vous trouvez une offre plus compétitive que votre contrat Cardif actuel, vous êtes libre d’en changer. La banque dispose alors de 10 jours ouvrés pour répondre à votre demande, sous peine d’amende.

De même, si vous détenez un contrat groupe bancaire et souhaitez passer à l’assurance prêt immobilier Cardif en délégation, la procédure est facilitée. La seule condition est que les nouvelles garanties soient au moins équivalentes à celles exigées par votre banque (article L. 313-30 du Code de la consommation).

Suppression du questionnaire de santé

La loi Lemoine a supprimé le questionnaire médical sous deux conditions cumulatives : le montant total du crédit couvert ne dépasse pas 200 000 € par assuré et le remboursement du prêt s’achève avant le 60e anniversaire de l’emprunteur. En particulier, Cardif applique ces dispositions et indique que plus de 99 % des demandes reçues via les agences BNP Paribas ont abouti à une proposition d’assurance en 2024 (source : BNP Paribas Cardif, rapport d’activité 2024).

Droit à l’oubli renforcé

Depuis la loi Lemoine, le délai du droit à l’oubli est réduit à 5 ans après la fin du protocole thérapeutique pour les anciens malades du cancer et de l’hépatite C. Par ailleurs, BNP Paribas Cardif va au-delà des obligations légales : en 2025, les personnes ayant surmonté un cancer du sein, de la prostate ou des testicules peuvent souscrire sans surprime ni exclusion. De plus, 9 personnes sur 10 traitées pour le VIH accèdent à l’assurance crédit Cardif sans surprime (source : Cardif.fr, 2025).

Comment souscrire ou changer d’assurance emprunteur Cardif ?

La démarche pour bénéficier du contrat Cardif Libertés Emprunteur est relativement simple. Ainsi, voici les étapes principales à suivre.

Étape 1 : Obtenir un devis personnalisé

Rendez-vous sur le site Cardif.fr ou contactez un courtier partenaire. Le simulateur en ligne permet d’obtenir une estimation en moins de 5 minutes. En effet, vous renseignez le montant du prêt, la durée, votre âge et les garanties souhaitées.

Étape 2 : Compléter les formalités

Si votre prêt entre dans les conditions de la loi Lemoine (moins de 200 000 € par assuré, remboursement avant 60 ans), aucun questionnaire médical n’est requis. Dans le cas contraire, des formalités médicales simplifiées sont demandées. Cardif propose l’accès gratuit à ses centres médicaux agréés pour les examens complémentaires.

Étape 3 : Recevoir l’accord et l’attestation

Un accord d’assurance est généralement délivré sous 24 heures. Ensuite, vous recevez une attestation d’assurance de prêt Cardif que vous présentez à votre banque pour finaliser votre dossier de crédit.

Étape 4 : Transmettre la demande de substitution (si changement)

Si vous changez d’assurance, envoyez votre demande de résiliation à votre ancien assureur et transmettez le nouveau contrat à votre banque. Pour en savoir plus sur la résiliation, consultez notre guide complet sur la résiliation de mutuelle santé, qui détaille les démarches similaires.

Assurance crédit Cardif : avantages et limites à connaître

Comme tout contrat, l’assurance emprunteur Cardif présente des points forts et quelques limites. En comparaison avec d’autres offres du marché, voici ce qu’il faut retenir.

Les points forts

D’abord, la solidité financière de BNP Paribas constitue un gage de sécurité. Ensuite, la tarification personnalisée permet d’adapter le contrat à chaque profil. De même, la garantie « Aide à la famille » est un avantage distinctif. Enfin, les formalités simplifiées et l’accord rapide sous 24 heures facilitent la souscription.

Les limites à surveiller

Cependant, certains points méritent attention. Premièrement, la garantie IPP (Invalidité Permanente Partielle) n’est pas toujours incluse dans les contrats de base proposés via les agences BNP Paribas. Deuxièmement, des exclusions peuvent s’appliquer en cas de risque aggravé, notamment pour certaines professions ou pratiques sportives. Troisièmement, le mode d’indemnisation (forfaitaire ou indemnitaire) peut varier selon la formule choisie.

Par conséquent, il est essentiel de comparer les garanties proposées avec vos besoins réels avant de vous engager. Consultez notre article sur la franchise en assurance pour mieux comprendre cet aspect technique.

Assurance crédit Cardif et délégation : comment économiser ?

La délégation d’assurance est le mécanisme qui vous permet de choisir votre assureur librement, indépendamment de la banque prêteuse. En effet, depuis la loi Lagarde de 2010, vous n’êtes plus obligé de souscrire l’assurance proposée par votre établissement bancaire.

Contrat groupe vs délégation : quelle différence ?

Le contrat groupe (BNP Paribas Atout Emprunteur) est le contrat proposé directement en agence BNP Paribas. Son tarif est mutualisé entre tous les emprunteurs. À l’inverse, le contrat en délégation (Cardif Libertés Emprunteur) offre une tarification individualisée, souvent plus avantageuse pour les profils jeunes et en bonne santé.

À titre d’illustration, un couple de 50 ans empruntant 300 000 € sur 25 ans peut économiser environ 7 875 € en passant du contrat groupe à une délégation d’assurance (source : Courtage Assurance Emprunteur, 2025). Par ailleurs, pour les profils plus jeunes, les économies peuvent atteindre 30 à 50 % du coût total.

Les démarches facilitées par la loi Lemoine

Grâce à cette loi, la résiliation et le changement sont possibles à tout moment. Ainsi, même si vous avez déjà signé votre offre de prêt, vous pouvez encore opter pour une assurance prêt immobilier Cardif en délégation. Pour approfondir ce sujet, consultez notre guide sur le changement d’assurance emprunteur.

Tableau comparatif : Cardif vs les autres assureurs emprunteurs

| Critère | Cardif Libertés Emprunteur | Contrat groupe bancaire classique | Assureur alternatif en ligne |

|---|---|---|---|

| Tarification | Individualisée | Mutualisée | Individualisée |

| Accord sous 24h | ✅ Oui | Variable (3 à 10 jours) | Variable |

| Garantie Aide à la famille | ✅ Incluse | ❌ Rarement proposée | Variable |

| Accès sans questionnaire santé (loi Lemoine) | ✅ Oui | ✅ Oui | ✅ Oui |

| Résiliation à tout moment | ✅ Oui | ✅ Oui (loi Lemoine) | ✅ Oui |

| Couverture sports à risque | ✅ Incluse | Variable | Variable, souvent en option |

| Solidité financière | ✅ Groupe BNP Paribas (302 Md€ d’actifs) | Selon la banque | Variable |

| Perte d’emploi | En option | En option | En option |

Questions fréquentes sur l’assurance crédit Cardif

L’assurance crédit Cardif est-elle obligatoire pour obtenir un prêt immobilier ? Aucune loi n’impose la souscription d’une assurance emprunteur. Cependant, les banques l’exigent systématiquement pour accorder un crédit immobilier. En effet, elle constitue une garantie de remboursement en cas d’imprévu.

Peut-on souscrire l’assurance de prêt Cardif sans être client BNP Paribas ?

Tout à fait. Le contrat Cardif Libertés Emprunteur est disponible en délégation pour tous les emprunteurs, quelle que soit leur banque. Ainsi, vous pouvez en bénéficier même avec un crédit souscrit auprès d’un autre établissement.

Comment résilier son assurance emprunteur Cardif ?

Grâce à la loi Lemoine, vous pouvez résilier à tout moment et sans frais. Il suffit d’envoyer une demande de résiliation accompagnée du nouveau contrat à votre banque. Par conséquent, celle-ci dispose de 10 jours ouvrés pour répondre.

Quel est le délai pour obtenir un accord d’assurance crédit Cardif ?

Dans la majorité des cas, un accord est délivré sous 24 heures. Néanmoins, si des formalités médicales complémentaires sont nécessaires, le délai peut s’allonger de quelques jours.

La loi Lemoine supprime-t-elle le questionnaire de santé chez Cardif ?

Oui, sous conditions. Si le montant total de votre prêt ne dépasse pas 200 000 € par assuré et que le remboursement s’achève avant vos 60 ans, aucun questionnaire médical n’est exigé. Dans le cas contraire, des formalités simplifiées s’appliquent.

L’assurance emprunteur Cardif couvre-t-elle les professions et sports à risque ?

Le contrat Cardif Libertés Emprunteur inclut la couverture des activités à risque (plongée, escalade, chute libre) et des professions exposées (policier, pompier). En revanche, certaines exclusions spécifiques peuvent s’appliquer selon le contrat.

Quels sont les avis des clients sur l’assurance crédit Cardif ?

Les retours sont variés. Parmi les points positifs, les clients apprécient les tarifs compétitifs et la rapidité de souscription. Toutefois, certains signalent des délais dans le traitement des sinistres. Il est donc recommandé de lire attentivement les conditions générales avant de souscrire.

Conclusion : faut-il choisir l’assurance crédit Cardif en 2026 ?

En résumé, l’assurance crédit Cardif se positionne comme une solution solide et compétitive pour les emprunteurs français. D’une part, la garantie «Aide à la famille», la tarification personnalisée et la solidité du groupe BNP Paribas constituent des atouts majeurs. D’autre part, la loi Lemoine facilite l’accès et le changement d’assurance, ce qui renforce la liberté de choix.

Néanmoins, chaque situation est unique. Il est essentiel de comparer les offres avant de s’engager. Pour approfondir votre réflexion, consultez notre guide sur l’assurance emprunteur pour les travailleurs non salariés (TNS) ou notre dossier complet sur l’assurance vie.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée à votre situation personnelle, consultez un courtier ou conseiller en assurance agréé.

Article rédigé et validé par la rédaction de zoomassurance.fr — experts en assurance et finance personnelle. Publié le 12 avril 2026 | Mis à jour le 12 avril 2026. Sources vérifiées par la rédaction de zoomassurance.fr