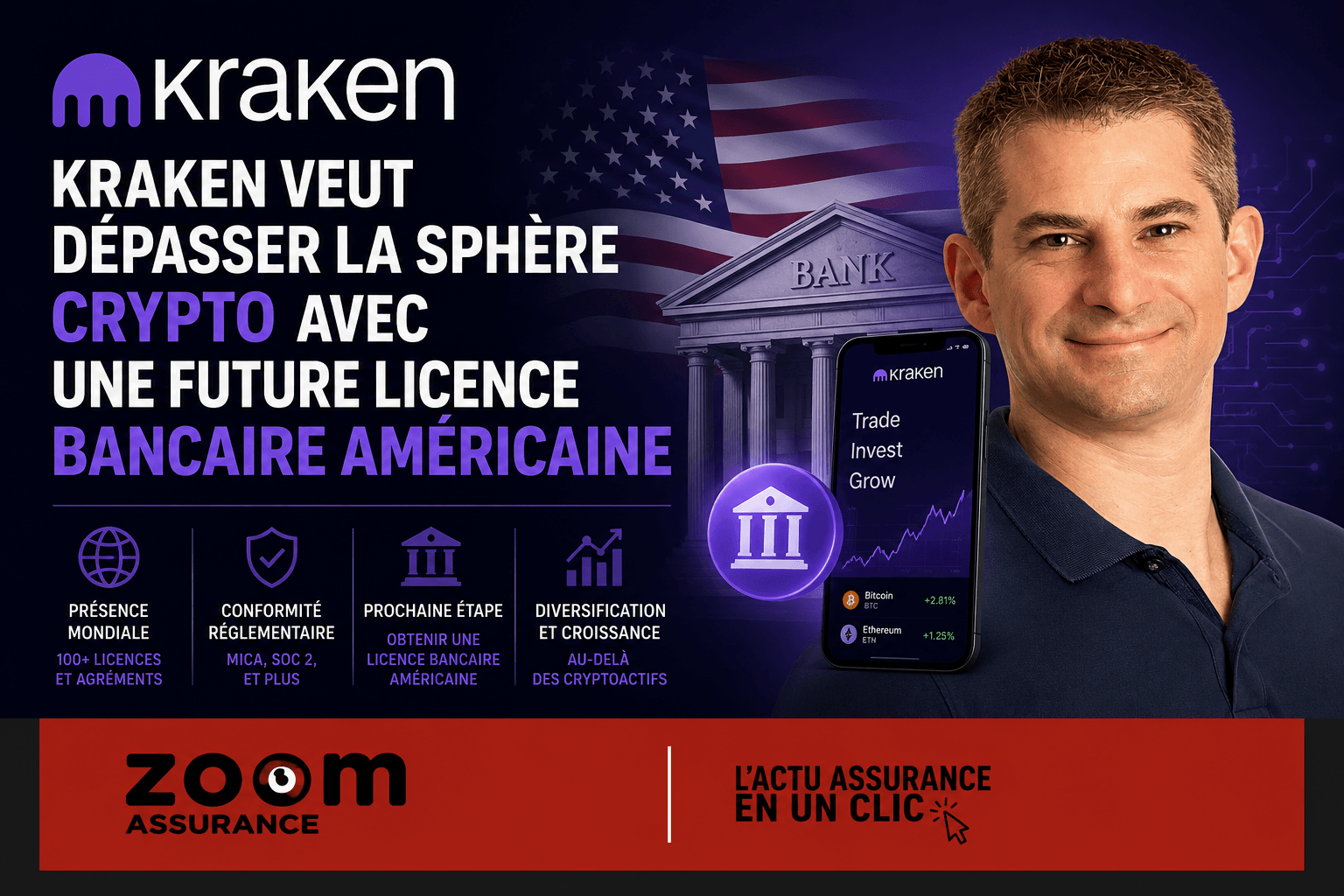

Kraken, la plateforme d’échange de cryptomonnaies, cherche à étendre son champ d’action au-delà du secteur crypto grâce à l’obtention imminente d’une licence bancaire aux États-Unis. Déjà détenteur de plus de 100 agréments à l’international, dont l’important agrément européen MiCA, Kraken s’apprête à franchir un cap en renforçant sa présence dans la sphère bancaire traditionnelle américaine, un marché clé pour accélérer son développement et diversifier son offre.

- Kraken vise à obtenir une licence bancaire américaine pour élargir ses services au-delà de la crypto, s’appuyant sur une cinquantaine d’agréments déjà acquis dans le monde.

- La fintech développe son activité sur plusieurs marchés internationaux avec une diversification dans les produits financiers classiques, dont les actions tokenisées.

- Sa stratégie repose sur des acquisitions ciblées et sur la vente en marque blanche de ses infrastructures financières à des banques et fintechs.

Un acteur crypto en pleine diversification géographique et sectorielle

Depuis sa création en 2013, Kraken a considérablement élargi ses opérations, enregistrant un chiffre d’affaires projeté à 2,2 milliards de dollars pour 2025, avec 2 700 employés répartis à l’échelle mondiale. L’entrée de Deutsche Börse au capital en avril, à hauteur de 200 millions de dollars, a valorisé la société à 13,3 milliards de dollars, ce qui souligne la confiance des acteurs financiers traditionnels dans son potentiel.

La plateforme n’opère plus uniquement dans la crypto. Principalement active en Europe (Union européenne et Royaume-Uni), aux États-Unis, en Australie et en Amérique latine, Kraken étend actuellement son empreinte au Moyen-Orient et dans la région Asie-Pacifique. Cette volonté d’expansion reflète la traduction concrète des régulations strictes, qui éliminent les acteurs plus petits pour favoriser la consolidation autour des acteurs majeurs comme Kraken.

Une offre produit largement élargie pour toucher tous types d’investisseurs

David Ripley, co-CEO de Payward (la société mère de Kraken), met en avant la diversification de l’offre initiale centrée sur les cryptomonnaies. Aujourd’hui, la fintech propose également un accès aux marchés des devises, aux marchés boursiers, produits dérivés, matières premières et indices. En 2023, Kraken a lancé les xStocks, des jetons numériques représentant des actions et des ETF traditionnels, ce qui lui a permis de dépasser un volume de transactions de 30 milliards de dollars en moins d’un an.

Acquisitions stratégiques pour bâtir une infrastructure complète

Pour asseoir cette offre multiforme, Payward s’appuie sur des rachats ciblés. L’acquisition de Ninja Trader, spécialiste des contrats à terme, pour 1,5 milliard de dollars, marque un pas important vers le marché des produits dérivés. Plus récemment, Reap, expert des paiements et des stablecoins, a été racheté pour 600 millions de dollars, permettant d’intégrer de nouvelles technologies de paiement par carte directement au sein de Kraken.

Cette stratégie a pour but d’enrichir l’écosystème Kraken afin d’offrir aux utilisateurs une palette étendue de services financiers. Parallèlement, Payward souhaite également proposer ces infrastructures en marque blanche à d’autres acteurs du secteur financier, notamment banques, courtiers, fintechs et sociétés de gestion, qui pourraient bénéficier de la liquidité et des systèmes d’exécution développés par Kraken.

Vers une collaboration renforcée avec les banques traditionnelles

David Ripley révèle que plusieurs grandes banques en Europe et aux États-Unis sont en discussion pour utiliser la plateforme et les systèmes de Kraken. Selon lui, cette dynamique ne nuit pas au cœur de métier de la fintech, à savoir le trading de cryptoactifs diversifié, mais enrichit plutôt l’écosystème financier global grâce à des offres complémentaires. Il souligne que la simple intégration par une banque d’un service d’achat et vente de Bitcoin ne concurrence pas l’étendue de l’offre Kraken, qui comprend plus de 500 tokens et actifs différents.

La licence bancaire américaine : un tournant majeur

Kraken fait partie des sociétés crypto cherchant à obtenir une licence bancaire aux États-Unis, une tendance déjà observée chez des concurrents tels que Circle, Ripple ou BitGo. Cette visibilité réglementaire vise à renforcer la crédibilité et à ouvrir la voie à de nouvelles opportunités. La fintech est déjà un pionnier : via sa filiale Kraken Financial dans le Wyoming, elle détient une licence « full reserve bank » qui lui permet d’avoir un compte principal auprès de la Réserve fédérale américaine (Fed) et de participer directement au système Fedwire, utilisé pour les paiements interbancaires majeurs. Cependant, cette licence ne l’autorise pas à accorder des prêts, ce qui limite encore certaines opérations bancaires classiques.

L’ambition de Kraken est désormais d’échanger directement avec la Fed sans intermédiaire bancaire, améliorant ainsi sa marge de manœuvre. Actuellement, la fintech collabore avec une trentaine de banques partenaires pour proposer ses services de paiement, mais aller plus loin pourrait offrir un avantage concurrentiel important.

L’introduction en Bourse reste un objectif stratégique

Pour asseoir sa croissance et sa transparence vis-à-vis des régulateurs, Kraken prépare son introduction en Bourse. La société a déposé un premier dossier auprès de la Securities and Exchange Commission (SEC) américaine en novembre dernier. Malgré des rumeurs sur un possible abandon liées à la volatilité des marchés, Arjun Sethi, co-PDG de Kraken, a confirmé en avril que le projet d’IPO est maintenu, avec une échéance potentielle en 2027.

Cette opération pourrait se traduire par une valorisation majeure, à l’image de Coinbase qui avait atteint 85 milliards de dollars lors de sa première cotation en 2021, malgré une baisse de plus de 20 % sur un an et son inclusion récente au S&P 500. Pour Kraken, cette IPO sera un indicateur clé de sa réussite dans sa double approche crypto et bancaire.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur la Finance.