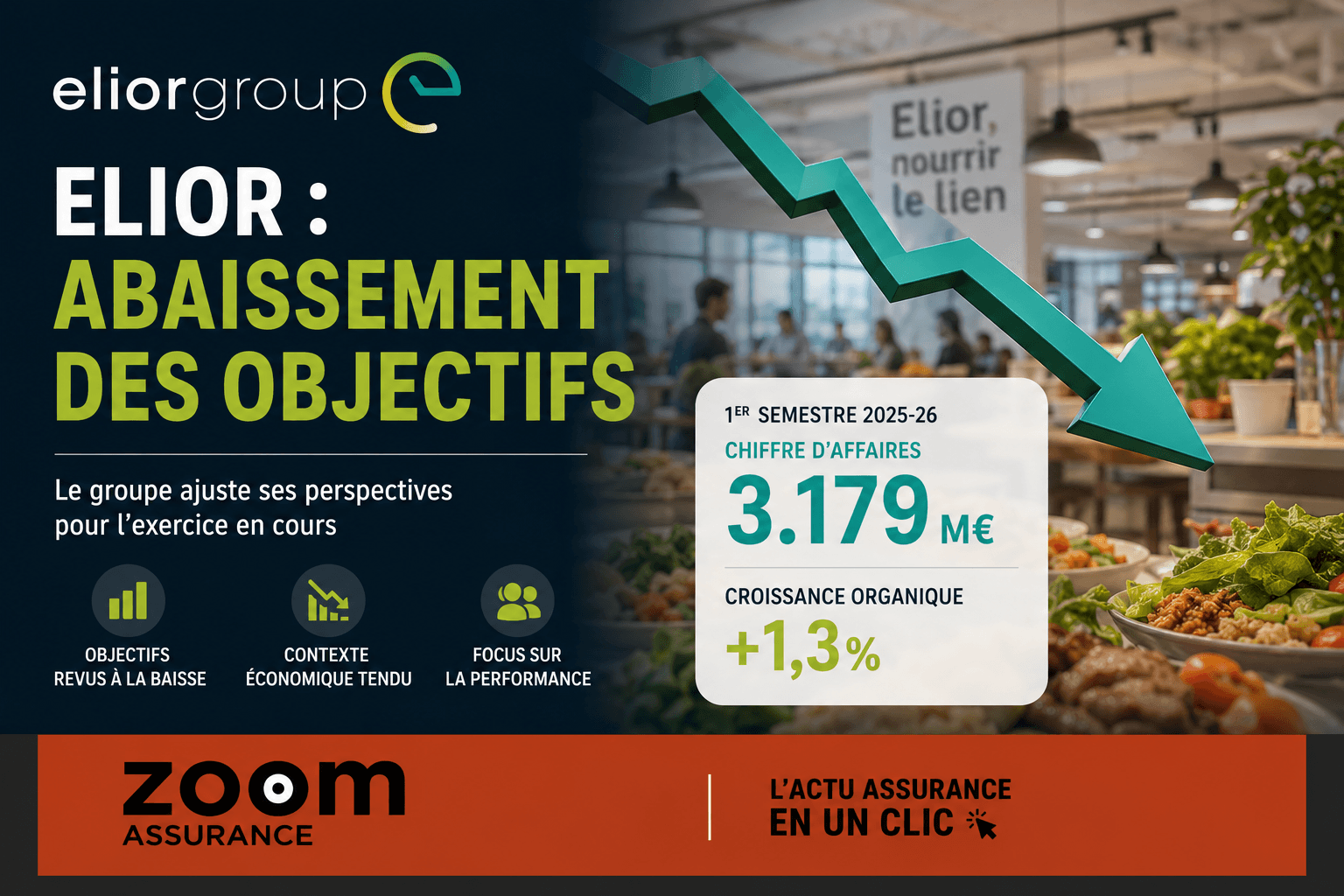

Elior Group révèle pour le premier semestre 2025-26 une croissance modeste de 1,3% en organique sur un chiffre d’affaires de 3,179 milliards d’euros. Toutefois, la rentabilité opérationnelle marque un reflux notable, illustré par une baisse de l’EBITA ajusté à 95 millions d’euros comparé à 132 millions l’année précédente. Cette dégradation traduit un ralentissement de la restauration collective, secteur clé du groupe, tandis que la division multiservices progresse légèrement. Ces tendances s’accompagnent d’une hausse de l’endettement, révélant des tensions financières qui conduisent à un ajustement à la baisse des objectifs annuels. Pour les Français, cela signifie une possible répercussion sur les services de restauration collective, un secteur très présent dans les établissements scolaires, hospitaliers ou d’entreprise, avec un impact potentiel sur la qualité ou les coûts.

- Chiffre d’affaires semestriel : 3,179 milliards d’euros, croissance organique de 1,3% — source Elior Group

- EBITA ajusté semestriel : 95 millions d’euros contre 132 millions un an auparavant — source Elior Group

- Ratio d’endettement à fin mars 2026 : 3,6x contre 3,3x à septembre 2025 — source Elior Group

- Prévisions de croissance organique pour l’année : 1 à 2% au lieu de 3 à 4% précédemment — source Elior Group

Évolution des performances financières

Le groupe Elior affiche une marge d’EBITA ajusté de 3%, et de 3,9% à l’exclusion des éléments exceptionnels liés à un contrat italien. Ces chiffres se situent en retrait par rapport à la marge de 4,1% constatée sur la même période un an plus tôt. Cette baisse traduit la pression sur la rentabilité dans le segment de la restauration collective, qui constitue historiquement la majorité du chiffre d’affaires d’Elior. En parallèle, le secteur des multiservices maintient une dynamique positive, mais insuffisante pour compenser pleinement le recul observé. Cette évolution indique que les coûts liés aux matières premières et à la main-d’œuvre pèsent sur la profitabilité du groupe.

Dette et ajustement des objectifs

Au 31 mars 2026, le ratio d’endettement d’Elior atteint 3,6 fois l’EBITDA, en hausse par rapport à 3,3 fois à fin septembre 2025. Ce levier financier plus élevé reflète des besoins de financement accrus, notamment pour accompagner le déploiement différé de nouveaux contrats, mais aussi pour faire face à l’inflation persistante. Face à ces contraintes, Elior revoit à la baisse ses prévisions annuelles : la croissance organique attendue est désormais entre 1% et 2%, contre 3% à 4% prévus initialement. De même, la marge d’EBITA ajusté hors éléments exceptionnels devrait se situer autour de 3%, alors qu’une fourchette de 3,5% à 3,7% avait été annoncée. Le ratio de levier d’endettement anticipé s’établit quant à lui aux alentours de 3,5x, au lieu de 3x auparavant.

Ce que cela change concrètement

Pour les usagers des services d’Elior, principalement en restauration collective (cantines scolaires, restauration d’entreprise, établissements de santé), cette inflexion financière pourrait se traduire par une moindre capacité à absorber les hausses de coûts, potentiellement répercutées sur les prix ou la qualité des prestations. De plus, la montée de l’endettement suggère que le groupe doit préserver ses marges dans un contexte inflationniste, ce qui pourrait renforcer la pression sur les conditions tarifaires pour les clients finaux. Cette situation illustre les tensions structurelles dans le secteur de la restauration collective, où les chaînes d’approvisionnement et les coûts salariaux restent des éléments déterminants impactant le pouvoir d’achat des ménages fréquentant ces services.

Cet article est fourni à titre informatif. Les données économiques citées sont issues de sources officielles et datées de 2026. Il ne constitue pas un conseil en investissement ou en assurance.

À lire aussi : nos dernières analyses économiques.