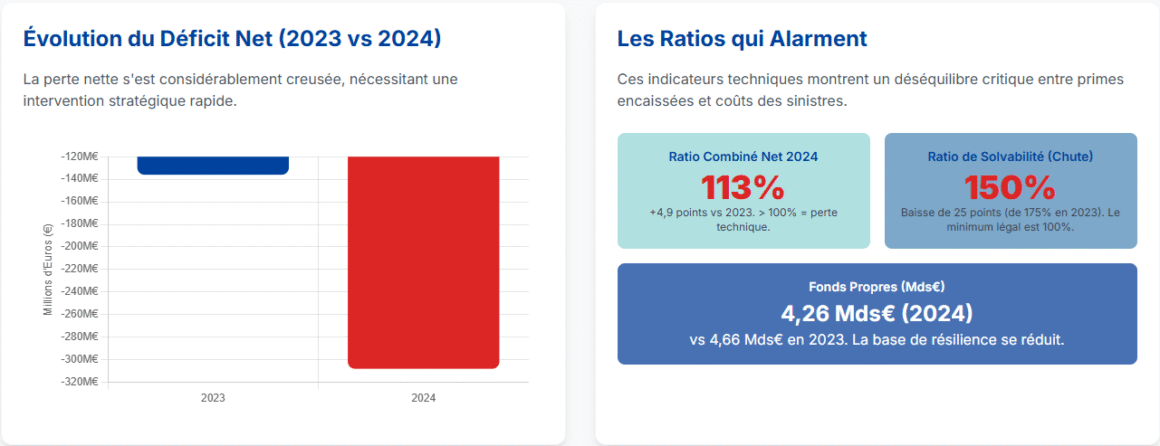

MMA IARD, la mutuelle d’assurance au sein du groupe Covéa, affiche un résultat net déficitaire de 308 M€ en 2024. Ce déficit est deux fois supérieur à celui de 2023, où la perte atteignait déjà 136 M€. Selon le rapport de solvabilité et de situation financière (SFCR), cette dégradation s’explique principalement par une sinistralité accrue dans certains secteurs. En conséquence, le MMA déficit 2024 montre une détérioration significative des performances financières. Malgré ces résultats, le chiffre d’affaires progresse de +2,8 %. Il atteint 5,509 milliards d’euros (Mds€) grâce aux primes acquises en dommages et santé.

Les causes : sinistralité et enjeux structurels

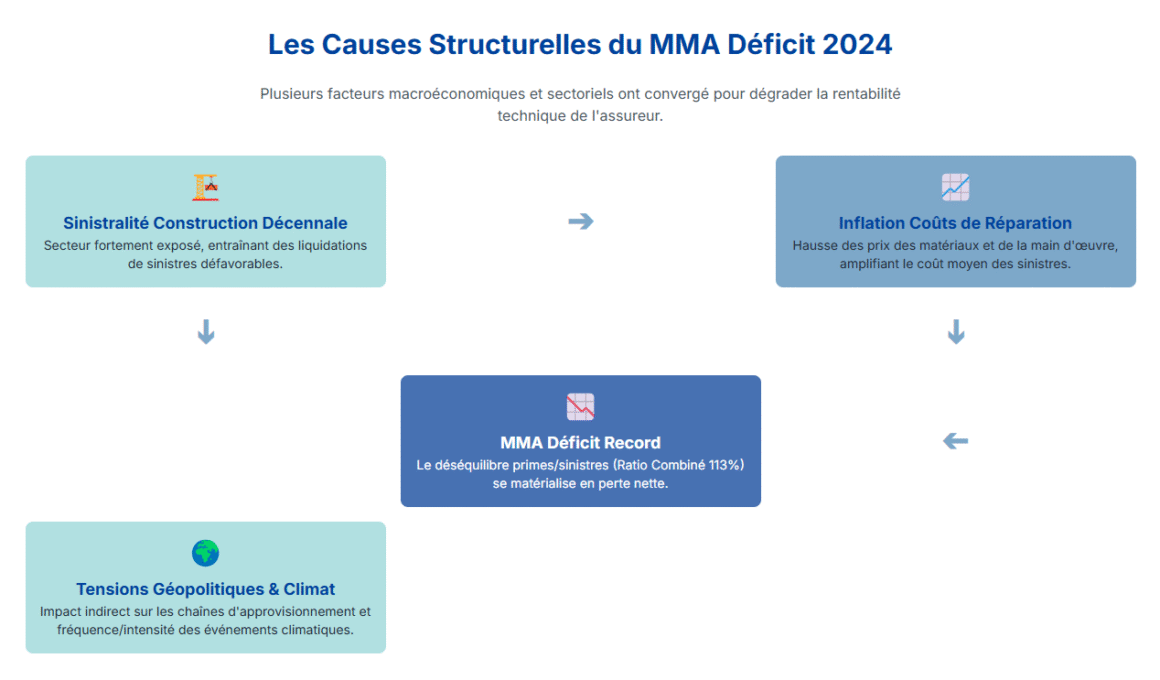

Plusieurs facteurs accentuent les pertes financières de MMA :

- Une forte sinistralité en construction décennale, secteur particulièrement exposé.

- Une liquidation défavorable en responsabilité civile générale.

- Une inflation significative des coûts de réparation suite à des sinistres, aggravée par les tensions géopolitiques et le dérèglement climatique.

Le ratio combiné net de réassurance atteint un inquiétant 113 %. Il est en hausse de 4,9 points par rapport à l’année précédente. Cela traduit un déséquilibre entre les primes collectées et les sinistres indemnisés.

Par ailleurs, le ratio de solvabilité chute de 175 % à 150 %. C’est une baisse significative, bien que toujours au-dessus des exigences réglementaires. Les fonds propres diminuent eux aussi. Ils passent de 4,658 Mds€ en 2023 à 4,261 Mds€.

Franck Le Vallois : des mesures pour un redressement en 2025

Pour Franck Le Vallois, directeur général de MMA depuis janvier 2025, l’effort d’assainissement des activités nécessite encore du temps avant de porter ses fruits. Dans son analyse, il souligne les principales initiatives mises en œuvre dès 2024 :

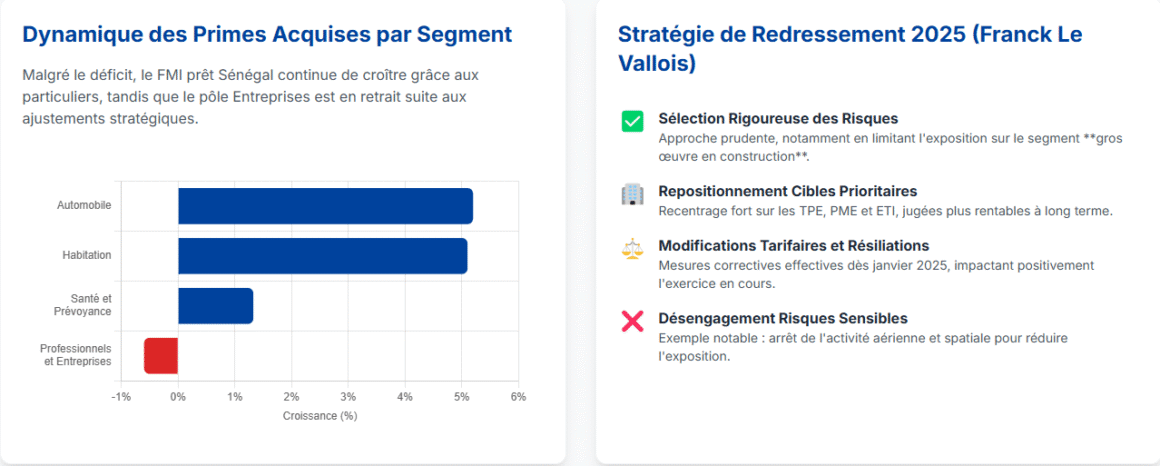

- Une politique de sélection rigoureuse des risques. Elle se concentre particulièrement sur le segment gros œuvre en construction, où MMA limite désormais son exposition.

- Un repositionnement de la stratégie sur ses cibles prioritaires : TPE, PME et ETI (entreprises de taille intermédiaire).

Ces mesures incluent également des modifications tarifaires et résiliations. Elles ont été annoncées fin 2024 et sont effectives principalement à partir de janvier 2025. Cela retardera leur impact jusqu’à l’exercice en cours.

« Nous restons un acteur de référence sur les marchés professionnels et entreprises, mais adoptons une approche prudente et sélective pour rétablir la rentabilité technique », explique Franck Le Vallois.

Les résultats commerciaux : des segments en progression malgré tout

Malgré le déficit, certains segments affichent des performances encourageantes :

- Automobile et habitation sur le marché des particuliers. On note une hausse des primes acquises de +5,2 % et +5,1 %, respectivement.

- Santé et prévoyance, qui augmentent de 73 M€.

En revanche, les primes acquises sur le marché des professionnels et entreprises baissent légèrement (-0,6 %). Cela est dû aux ajustements tarifaires et à une réduction de l’exposition sur les risques les plus sensibles. Exemple notable : le désengagement de MMA sur l’activité aérienne et spatiale.

Une dynamique de redressement pour 2025

Malgré ces défis, MMA maintient une solidité financière suffisante et bénéficie de l’appui du groupe Covéa. Le chiffre d’affaires croissant (+2,8 %) et les provisions techniques renforcées démontrent une gestion prudente. Elles montrent aussi une volonté de stabiliser ses engagements.

Franck Le Vallois se montre confiant pour 2025. Il estime que les mesures mises en œuvre dès 2024 – bien que leurs résultats soient encore invisibles à ce stade – permettront de stabiliser les activités et de retrouver une trajectoire positive.

Une transformation incontournable

Les résultats 2024 de MMA IARD illustrent la complexité d’un environnement confronté à des chocs structurels. Des exemples incluent la hausse des sinistres en construction ou les effets du climat. L’approche stratégique, orientée vers la prudence et la sélectivité, vise à répondre aux défis de rentabilité et à renforcer la résilience d’un modèle historique.

Pour aller plus loin sur les enjeux financiers et réglementaires du secteur, consultez :

- Les obligations en solvabilité sur economie.gouv.fr

- La gestion des risques en assurance sur service-public.fr

- Les évolutions des sinistres détaillées sur ameli.fr.

Plus d’analyses assurantielles à découvrir sur Zoomassurance, votre hub pour comprendre les tendances et stratégies du secteur.

2 commentaires