Dans un environnement marqué par des incertitudes géopolitiques et une inflation persistante, le crédit immobilier fait face à une hausse notable de ses taux. Cette évolution soulève une interrogation essentielle pour les futurs acquéreurs : s’agit-il d’une fluctuation passagère ou du début d’une hausse durable ? Il est également pertinent d’évaluer le possible impact sur le coût des emprunts immobiliers à l’horizon de la rentrée 2027, notamment en termes de taux et de charges supplémentaires.

- La montée des taux de crédit est principalement liée à une résurgence de l’inflation, soutenue par des tensions géopolitiques affectant l’énergie, les transports et les matières premières.

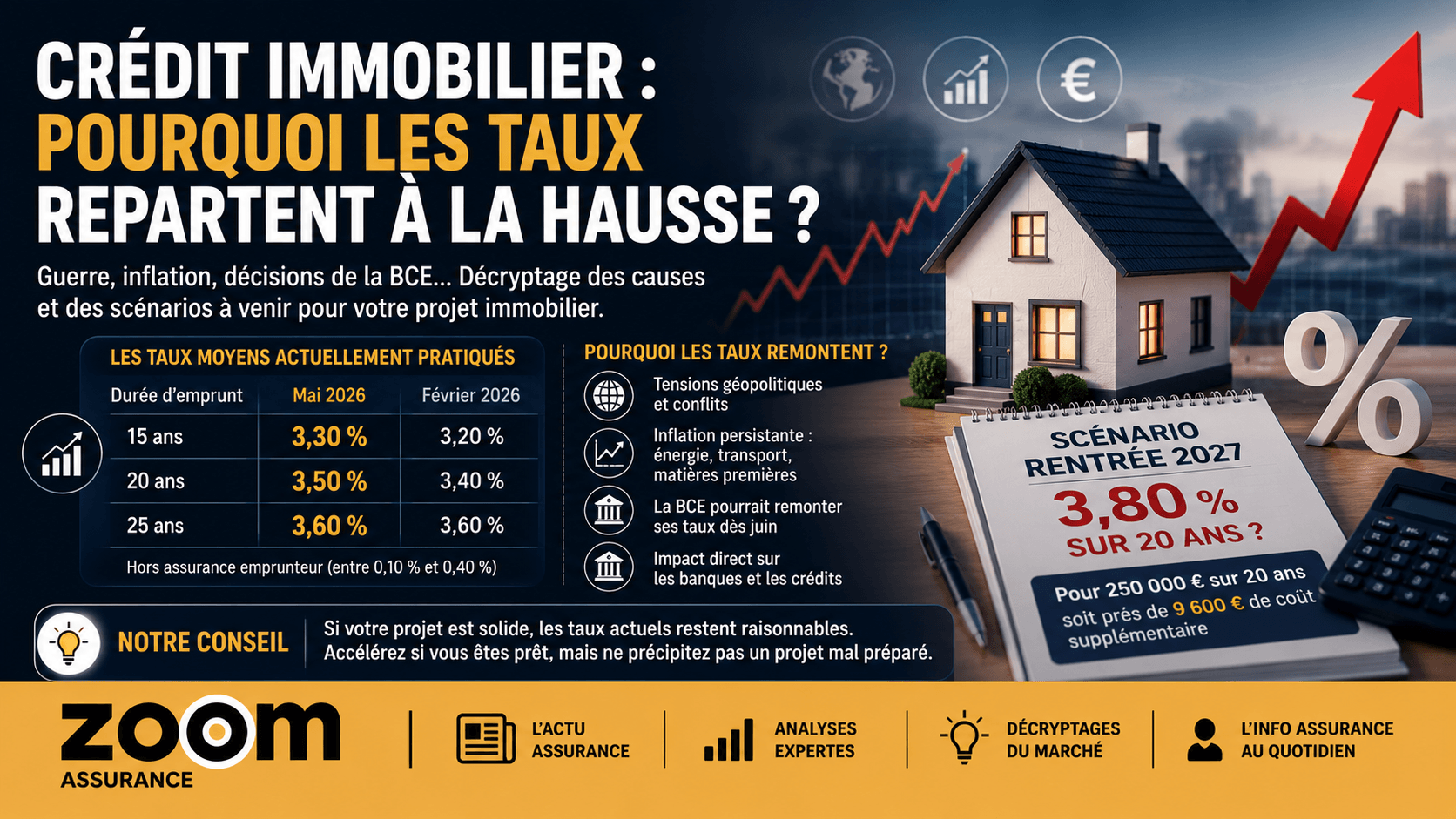

- En mai 2026, les taux moyens pratiqués par les banques varient de 3,30 % (15 ans) à 3,60 % (25 ans), hors assurance emprunteur.

- L’assurance emprunteur, généralement comprise entre 0,10 % et 0,40 %, représente un élément incontournable à ajouter dans le calcul global du coût du crédit.

Les taux de crédit immobilier pratiqués en mai 2026

Les données récentes indiquent une légère mais tangible reprise des taux d’intérêt proposés par les établissements bancaires. En mai 2026, la moyenne des taux est ainsi établie à 3,30 % pour les prêts d’une durée de 15 ans, 3,50 % pour ceux de 20 ans, et se maintient à 3,60 % pour les crédits sur 25 ans. Ces taux s’entendent hors coût de l’assurance emprunteur, poste qui peut ajouter entre 0,10 % et 0,40 % au taux nominal selon le profil de l’emprunteur et les garanties souscrites.

Les raisons du retournement des taux d’intérêt

Le regain de pression inflationniste, principalement alimenté par les conflits géopolitiques actuels, est au cœur de la reprise des taux immobiliers. L’augmentation des coûts dans les secteurs de l’énergie, du transport et des matières premières impacte directement l’économie, renforçant les risques inflationnistes. Face à cette situation, la Banque centrale européenne (BCE), qui avait jusqu’ici maintenu ses taux directeurs stables après plusieurs allègements, pourrait être contrainte de réagir lors de sa prochaine réunion de juin. Un relèvement des taux directeurs constituerait alors un levier pour freiner l’inflation, avec une incidence directe sur les barèmes appliqués par les établissements bancaires au niveau national.

Conformément aux dispositions relatives à la politique monétaire européenne, notamment les articles du Traité sur le fonctionnement de l’Union européenne (TFUE) régissant la BCE, celle-ci intervient pour maintenir la stabilité des prix. Toute modification des taux directeurs a vocation à se répercuter automatiquement sur les taux des crédits immobiliers, sous réserve du positionnement stratégique des banques dans un contexte concurrentiel.

Scénario envisagé pour la rentrée 2027

Les projections financières anticipent un relèvement des taux directeurs de la BCE dès le printemps, ce qui induirait une augmentation des barèmes bancaires à partir de l’automne suivant. Selon des hypothèses sérieuses du secteur financier, un taux moyen de 3,80 % sur 20 ans pourrait s’imposer dès octobre 2027. Pour un emprunt de 250 000 €, cette hausse de 0,30 point signifierait une majoration d’environ 40 € de mensualité, soit un surcoût total proche de 9 600 € sur la durée totale du crédit. Cette estimation indique clairement l’importance de l’impact que peut avoir la moindre variation du taux d’intérêt sur la charge financière globale.

Doit-on se précipiter pour obtenir un taux actuellement bas ?

L’analyse de cette situation recommande au contraire la prudence. Lorsque le projet immobilier est bien mûri, avec un apport suffisant et un dossier solide, la situation actuelle reste avantageuse et ne justifie pas forcément une décision précipitée. En effet, l’option d’attendre quelques mois pour confirmer ou non cette hausse à la rentrée permet une meilleure prise de décision, notamment concernant la capacité d’emprunt et le montant des mensualités acceptables.

Au contraire, forcer un dossier ou précipiter une acquisition dans le seul objectif de sécuriser un taux pourrait s’avérer contre-productif. Un financement optimal repose autant sur la qualité du projet immobilier, le bon choix du bien, que sur des conditions financières adaptées. Le crédit immobilier doit être considéré comme un outil au service du projet, non comme une fin en soi.

Termes juridiques et chiffres clés : taux directeurs de la Banque centrale européenne, taux moyen bancaire selon durée d’emprunt, assurance emprunteur (0,10 % à 0,40 %), impact financier d’une variation du taux de 0,30 point sur un prêt de 250 000 € sur 20 ans (environ 9 600 € supplémentaires sur la durée).

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses immobilier et assurance emprunteur.