Assureur Dommages FM 2026 : analyse des garanties et des modalités tarifaires fiables

Dans l’univers des assurances dommages, la performance d’un assureur mutualiste comme FM offre un cas d’étude remarquable, tant par sa structure que par ses résultats financiers et de prévention des sinistres. En effet, FM a récemment annoncé un programme ambitieux de déductions sur prime, nommément le « Membership Credit », qui traduit un modèle mutualiste robuste et une collaboration étroite avec ses sociétaires. Ce dispositif, exceptionnel par son ampleur et sa pérennité, met en lumière des mécanismes clés de partage des résultats, en phase avec les bonnes pratiques de gestion des risques et de protection mutuelle.

L’enjeu pour ZoomAssurance.fr est ici de décrypter cet engagement et ses modalités en 2026, en contextualisant précisément la portée réglementaire et les mécanismes économiques sous-jacents. Cette analyse s’adresse aux professionnels et assurés désireux de comprendre les dynamiques en jeu chez un acteur majeur de l’assurance dommages FM — un secteur où la prévention et la fidélisation passent autant par la performance technique que par la fidélité caractérisée par l’ancienneté.

Contexte réglementaire et sectoriel : cadre juridique et modèle mutualiste

Le fonctionnement de FM, en tant qu’assureur mutuel (mutualité d’assurance) et « assureur dommages FM », s’inscrit dans un cadre juridique très précis, défini notamment par le Code des assurances. Les articles L310-1 et suivants encadrent les conditions d’exercice des mutuelles d’assurance, tandis que l’article L113-1 définit les principes généraux applicables à l’assurance dommages, notamment en ce qui concerne la responsabilité et l’obligation de garantie.

Plus précisément, la nature mutualiste de FM implique une absence d’actionnariat privé, ce qui conditionne sa politique de redistribution de résultats sous forme de ristournes ou crédits de prime. Cette structure a des implications significatives sur la gouvernance et la relation avec les sociétaires, qui sont à la fois assurés et co-propriétaires. Une disposition juridique majeure permet à FM de reverser une partie des excédents techniques aux sociétaires, conformément aux règles fixées aux articles L632-1 à L632-5 du Code de la mutualité.

Sur le plan sectoriel, FM évolue dans un environnement marqué par une évolution réglementaire constante liée à la Directive Solvabilité II, qui impose des exigences strictes de capital et de gestion des risques. Ces normes favorisent une vigilance accrue sur le contrôle des sinistres et la prévention, facteurs clés pour assurer la pérennité du modèle mutualiste.

Le Membership Credit 2026/2027 : mécanismes et chiffres clés

Un montant record pour un engagement commun en prévention des sinistres

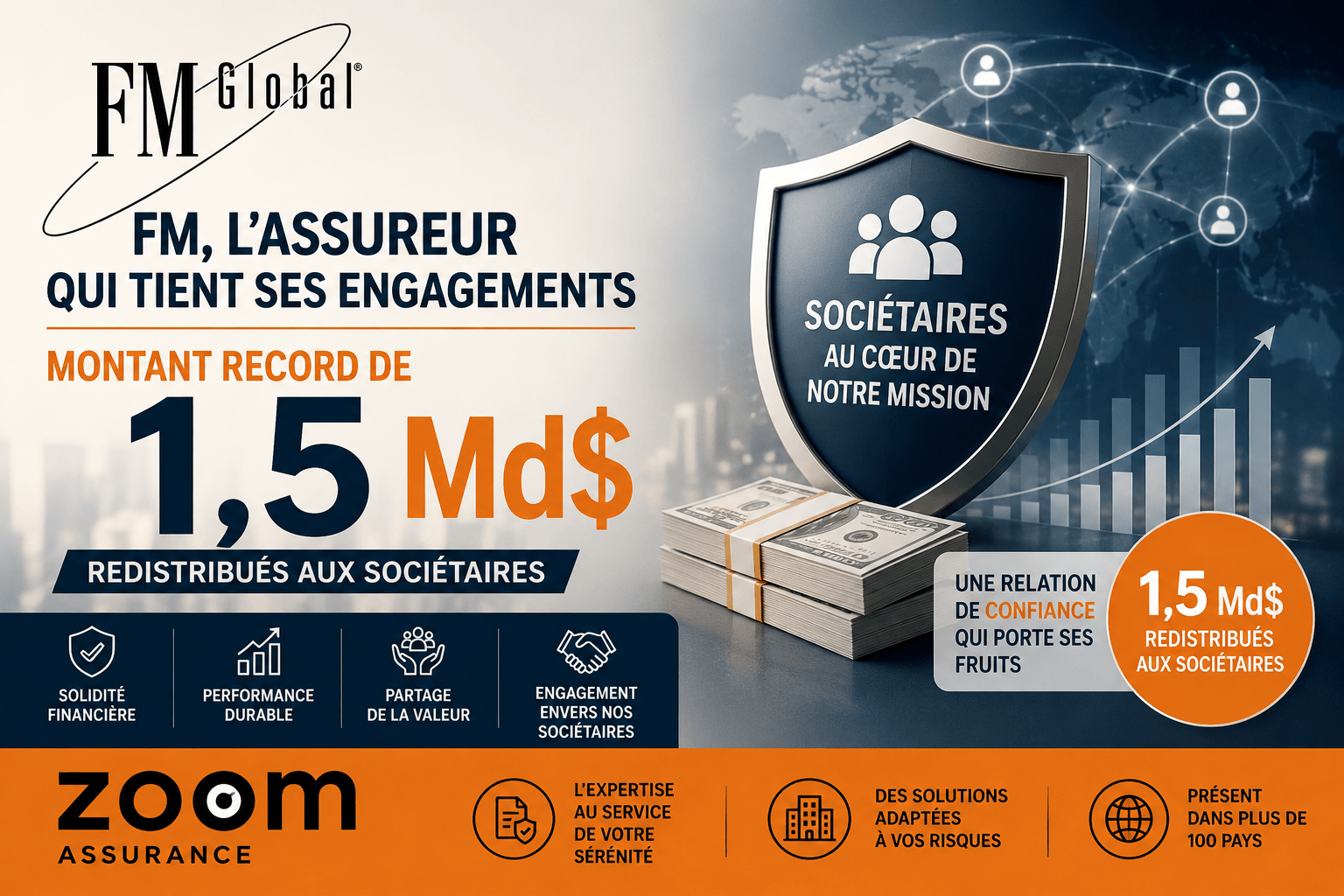

En 2026, FM a confirmé une démarche unique en son genre : un montant cumulé de déductions sur primes, appelé Membership Credit, a atteint un record historiquement significatif, avec 1,5 milliard de dollars (soit environ 1,27 milliard d’euros) reversés aux sociétaires éligibles.

Ce chiffre illustre la solidité des partenariats tissés avec les assurés FM, qui, par leurs actions concertées sur la prévention des risques, ont permis d’atteindre une sinistralité exceptionnellement basse. En effet, les interventions coordonnées ont permis d’éliminer, en 2025, des risques à hauteur de près de 1 000 milliards de dollars de pertes potentielles, grâce à plus de 48 000 recommandations de réduction des risques mises en œuvre.

Une majoration exceptionnelle de 5% imputée sur les ristournes

Pour reconnaître cette performance collective, FM a annoncé une majoration spécifique de 5% pour les sociétaires éligibles, ce qui porte le total des déductions de primes prévues pour 2026 à un peu plus de 2,3 milliards de dollars. Ce montant correspond à plus de 100% du résultat technique enregistré par FM en 2025, témoignant du modèle de partage des résultats inhérent à ce mutualisme bien géré.

Ce dispositif est prévu pour les contrats renouvelés entre le 30 juin 2026 et le 29 juin 2027, garantissant ainsi une clarté contractuelle et une application rigoureuse des ristournes.

Répartition des ristournes selon l’ancienneté des sociétaires

| Ancienneté consécutive | Ristourne appliquée |

|---|---|

| Moins de 5 ans | 10% |

| De 5 à 9 ans | 15% |

| De 10 à 14 ans | 17,5% |

| 15 ans et plus | 20% |

Depuis le lancement du programme en 2001, FM aura ainsi reversé près de 8,98 milliards de dollars à ses sociétaires au titre du Membership Credit, une preuve tangible de la valeur mutualiste distribuée au fil des années.

Analyse terrain : retours d’expérience en exercice de courtier

Dans mon exercice de courtier, j’ai observé que les assurés souvent méconnaissent les modalités précises de ces programmes de ristournes. Ce qui frappe chez FM, c’est cette capacité à traduire une politique de prévention en avantages financiers concrets, vérifiable à la fois dans la baisse des sinistres et dans la fidélisation des sociétaires.

Par ailleurs, la catégorisation des ristournes par ancienneté est un levier puissant pour fidéliser sur le long terme, et incite les entreprises à maintenir un dialogue continu avec leur assureur sur les questions de contrôle et de gestion des risques.

Points de vigilance identifiés sur ce type de dispositif

- Critères d’éligibilité : Tous les sociétaires ne sont pas nécessairement éligibles, une précision contractuelle à vérifier avant renouvellement, notamment sur la qualité des suivis de prévention.

- Dates de renouvellement : La période définie pour obtenir la déduction est impérative, conformément à la clause inscrite dans le contrat.

- Impact fiscal : Les ristournes peuvent impacter le traitement fiscal de la prime d’assurance (art. 1730 CGI pour la déductibilité des primes), ce qui nécessite une analyse complémentaire en fonction de la nature du sociétaire.

- Risques de sinistralité : Si la sinistralité des assurés venait à s’aggraver, ces programmes pourraient être revus à la baisse, soulignant la nécessité d’une gestion active des risques par les sociétaires.

Synthèse actionnelle pour le lecteur

- Comprendre votre position de sociétaire : examinez attentivement votre ancienneté et vérifiez votre éligibilité au Membership Credit.

- Intégrer la prévention dans votre stratégie : collaborez avec votre assureur pour mettre en œuvre les recommandations de réduction des risques, un levier clé d’économie sur vos primes.

- Suivre rigoureusement les documents contractuels : soyez vigilant sur les périodes de renouvellement et les conditions d’application des ristournes.

- Considérer les impacts fiscaux : consultez un conseiller fiscal pour appréhender les implications du reversement partiel des primes.

- Privilégier un courtier indépendant : chaque situation étant unique, faites appel à un professionnel agréé pour analyser votre contrat et vos besoins spécifiques.

Textes de référence essentiels

- Code des assurances : Articles L310-1 et suivants (régime des mutuelles d’assurance), L113-1 (conditions générales de l’assurance dommages).

- Code de la mutualité : Articles L632-1 à L632-5 encadrant la gestion mutualiste et la redistribution des excédents.

- Code général des impôts (CGI) : Article 1730 relatif à la déductibilité fiscale des primes d’assurance.

- Directive européenne Solvabilité II (2009/138/CE) concernant les exigences de fonds propres et la gestion des risques.

FAQ juridique & réglementaire

1. Le Membership Credit est-il garanti contractuellement ?

Le Membership Credit constitue une modalité de déduction possible dans le cadre du contrat mutualiste. Sa mise en œuvre dépend des résultats techniques de la mutuelle et de la conformité du sociétaire aux critères de prévention, conformément aux articles L113-1 et L310-1 du Code des assurances.

2. Comment est calculée la ristourne sur la prime ?

La ristourne est exprimée en pourcentage de la prime renouvelée, modulée selon l’ancienneté du sociétaire et inclut une majoration exceptionnelle. Ce mécanisme est prévu au moment du renouvellement, conformément à la clause contractuelle.

3. Quelle incidence fiscale pour le sociétaire ?

Du point de vue fiscal, la ristourne diminue la base déductible pour les entreprises assujetties, en application de l’article 1730 du CGI. Chaque entreprise doit analyser cette incidence avec un expert fiscaliste.

4. Quelles précautions prendre avant de bénéficier du Membership Credit ?

Il convient de s’assurer que le contrat est renouvelé dans les délais indiqués et de respecter les préconisations en matière de prévention des sinistres figurant dans le contrat. Toute modification de situation doit être signalée au courtier ou assureur.

Position éditoriale de ZoomAssurance.fr

Les faits sont clairs : FM démontre la pertinence du modèle mutualiste dans le secteur des assurances dommages, grâce à une politique active de prévention et un retour direct des excédents aux sociétaires. Mon analyse est que cette démarche favorise une relation durable entre assureur et assuré, créant une dynamique vertueuse de gestion des risques.

Je considère toutefois que la complexité des conditions et la nécessité d’une vigilance contractuelle imposent un accompagnement professionnel systématique. Chez ZoomAssurance.fr, nous défendons l’idée que l’accès à cette information doit être démocratisé et intelligible pour tous les assurés.

Disclaimer éditorial — ZoomAssurance.fr : Cet article est rédigé par Simo Adrif, co-fondateur de ZoomAssurance.fr, courtier en assurance agréé ORIAS. Il est publié à titre informatif et pédagogique uniquement. Il ne constitue pas un conseil en assurance, un conseil en investissement ou une recommandation personnalisée au sens des articles L521-1 et suivants du Code des assurances et de l’article L321-1 du Code monétaire et financier. Les données tarifaires, réglementaires et fiscales sont indicatives et valables selon les textes en vigueur en 2026 — susceptibles d’évoluer. Toute décision d’assurance ou d’investissement doit faire l’objet d’une analyse personnalisée par un professionnel agréé.