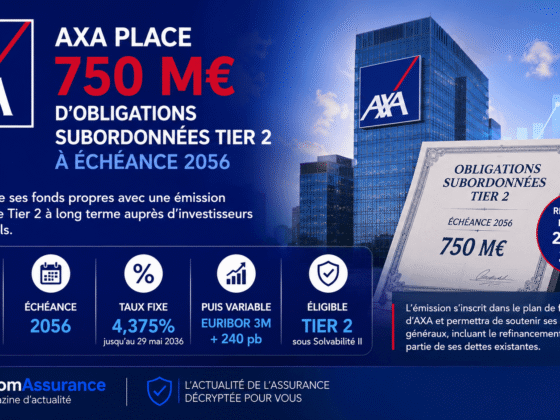

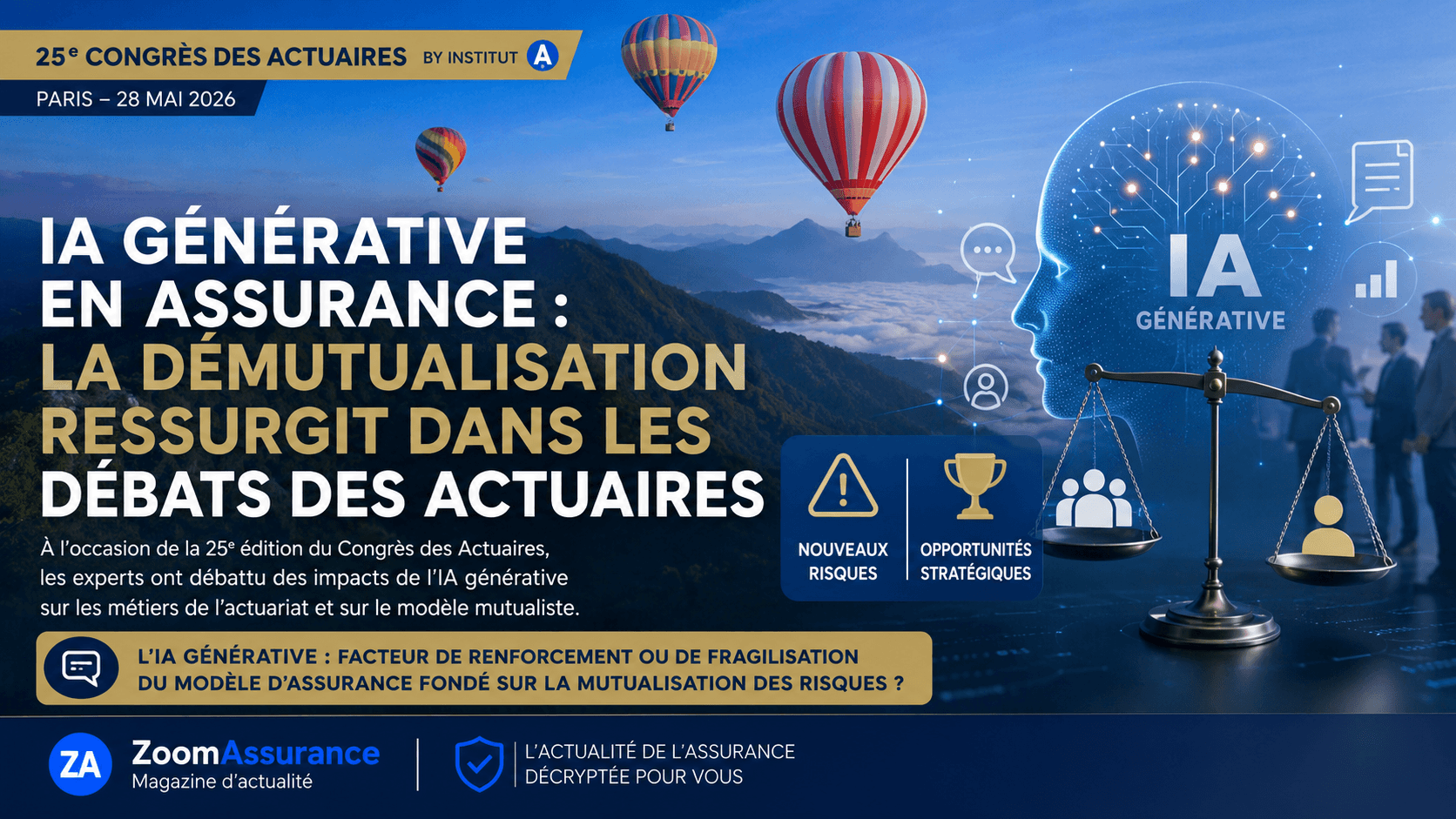

En douze ans passés à analyser des contrats d’assurance, j’ai constaté que l’émergence de l’IA générative assurance transforme profondément les métiers de l’actuariat et les fondements mêmes du secteur. Lors du 25e congrès des actuaires, tenu le 28 mai à Paris, les débats ont notamment tourné autour des risques et opportunités que représente cette technologie. Si l’IA générative offre des capacités inédites de traitement de données et d’analyse rapide, elle remet aussi en question le modèle traditionnel reposant sur la mutualisation des risques, suscitant des réflexions cruciales sur son évolution future. Pour les professionnels et assurés, comprendre ces enjeux devient indispensable dans un environnement où la segmentation des profils risque de se renforcer, fragilisant potentiellement l’équilibre collectif de l’assurance.

Ce que vous devez retenir

- L’IA générative permet d’exploiter des volumes de données plus nombreux et précis, favorisant une hyper-segmentation des profils assurantiels, ce qui peut fragiliser le modèle mutualiste.

- La réglementation actuelle protège le consommateur mais complique aussi la constitution d’une base de données suffisante pour la mutualisation, augmentant la pression sur les tarifs et la segmentation.

- Une segmentation excessive peut exclure les assurés les plus vulnérables, notamment sur des risques liés au climat, appelant à un arbitrage entre individualisation et solidarité technique.

- Le rôle de l’actuaire, renforcé avec l’IA, reste central pour analyser les causes et maintenir un équilibre entre performance technique et couverture collective.

L’IA générative au service de l’actuariat : entre capacités accrues et risques

Les progrès de l’IA générative élargissent considérablement la capacité des actuaires à traiter des masses de données extrêmement vastes et détaillées. Elle permet une rapidité et une précision d’analyse jusqu’ici inégalées, favorisant la détection de risques plus fins et jusque-là imperceptibles. Toutefois, l’exploitation de ces technologies s’accompagne d’une menace majeure : celle de favoriser une segmentation trop poussée des profils d’assurés, ce qui pourrait remettre en cause le principe du partage des risques. En effet, en affinant le calcul du risque individuel, les algorithmes peuvent aboutir à une tarification beaucoup plus individualisée.

Hyper-segmentation : un danger pour la mutualisation

Nicolas Govillot, président du directoire des Assurances du Crédit Mutuel, alerte sur cette dérive possible. Selon lui, le modèle assurantiel, fondé sur l’agrégation des risques dans le temps et par le volume, se trouve aujourd’hui sous tension :

« Le fonctionnement traditionnel de l’assurance repose sur la masse et la temporalité. Or, différents éléments fragilisent ce mécanisme : la réglementation orientée vers la protection du consommateur limite la constitution de données larges sur la durée ; les événements climatiques, plus fréquents et intenses, imposent une segmentation plus fine ; enfin, les progrès du big data et de l’IA rendent rapidement obsolètes nos modèles actuels et amplifient notre connaissance des risques, poussant vers une hyper-segmentation dont les plus vulnérables sont souvent exclus. »

Ce point est central, car il incarne une tension entre l’efficacité technique permise par l’IA et la cohésion sociale que doit préserver le secteur.

Régulation et équilibre : un curseur à ajuster

Franck Levallois, directeur général de MMA, distingue clairement la mutualisation, mécanisme purement actuariel essentiel, de la solidarité, valeur sociétale portée par le système d’assurance. Il met en garde contre une approche exclusivement technique favorisant l’hyper-individualisation. À ses yeux, l’objectif des actuaires n’est pas seulement de prédire avec exactitude le risque individuel, mais aussi d’assurer la pérennité d’un système où le risque reste partagé.

Dans cette optique, Nicolas Govillot souligne que chaque assureur dispose aujourd’hui des moyens d’évaluer précisément le risque climatique au niveau d’une adresse et donc de proposer une tarification hyper personnalisée. Mais il alerte : « Le recours strict à ce critère technique engendrerait des cotisations élevées, voire excessives, pour certains clients, ce qui pousse déjà certains acteurs à se retirer du marché. Il faudra donc concevoir des dispositifs incitatifs pour maintenir l’esprit de mutualisation. »

L’actuaire à l’heure de l’IA générative : entre expertise technique et humanité

Anaïd Chahinian, directrice générale de Spirica, insiste sur le fait que l’IA générative ne remplace pas le savoir-faire humain. Pour elle, l’actuaire doit continuer à maîtriser les aspects techniques, réglementaires et contextuels du terrain. L’IA représente plutôt un outil, notamment pour automatiser des tâches répétitives, permettant aux professionnels de se recentrer sur l’analyse qualitative et la compréhension fine des enjeux.

« L’IA peut traiter des données en très grand volume, mais elle ne résout pas toute la complexité actuarielle. Elle libère surtout un temps précieux pour renforcer le lien avec les réalités du terrain et éviter la perte de sens dans nos décisions. »

Corrélation versus causalité : le jugement indispensable de l’actuaire

Franck Levallois met aussi en exergue la différence entre la capacité de l’IA à révéler des corrélations et la mission de l’actuaire d’analyser les causes réelles des risques. Ce dernier demeure indispensable pour apporter une interprétation, éclairer les limites des modèles et garantir que les résultats techniques soient compris sans être pris comme des vérités absolues.

Dans cette perspective, Corinne Cipière, directrice générale de BPCE Assurances, souligne que l’IA générative agit comme un amplificateur : elle permet de tester une grande variété de scénarios et d’options tarifaires. Toutefois, le discernement humain reste la clé pour concilier performance et équité, sans compromettre la mutualisation.

- Hyper-segmentation accrue grâce au big data et à l’IA générative, au risque de fragiliser la mutualisation.

- Cadre réglementaire pro-consommateur qui limite parfois la constitution d’une base de données stable dans la durée.

- Tarification précise des risques climatiques au niveau local, impliquant des tarifs variables pouvant exclure certains assurés.

Dans mon exercice de courtier, je rencontre fréquemment des clients confrontés à des propositions tarifaires de plus en plus individualisées, notamment sur les contrats habitation exposés aux risques climatiques. Ce que j’observe, c’est une tension croissante entre la technicité des calculs permis par l’IA et la nécessité de conserver un accès juste et abordable aux garanties. Mon analyse : il est essentiel que les professionnels de l’assurance, actuaires compris, continuent à équilibrer rigueur technique et vision collective pour que le modèle mutualiste ne soit pas sacrifié sur l’autel de la performance algorithmique.

En résumé, l’arrivée de l’IA générative en assurance apporte des avancées considérables dans la gestion des risques, mais également des défis majeurs qui interrogent le modèle de la mutualisation. Face à ces évolutions, le rôle de l’actuaire, renforcé par la technologie, demeure central pour garantir un système équilibré, techniquement performant et socialement responsable. Chez ZoomAssurance.fr, nous avons à cœur d’éclairer ces mutations afin de vous accompagner avec une information pertinente et accessible.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.