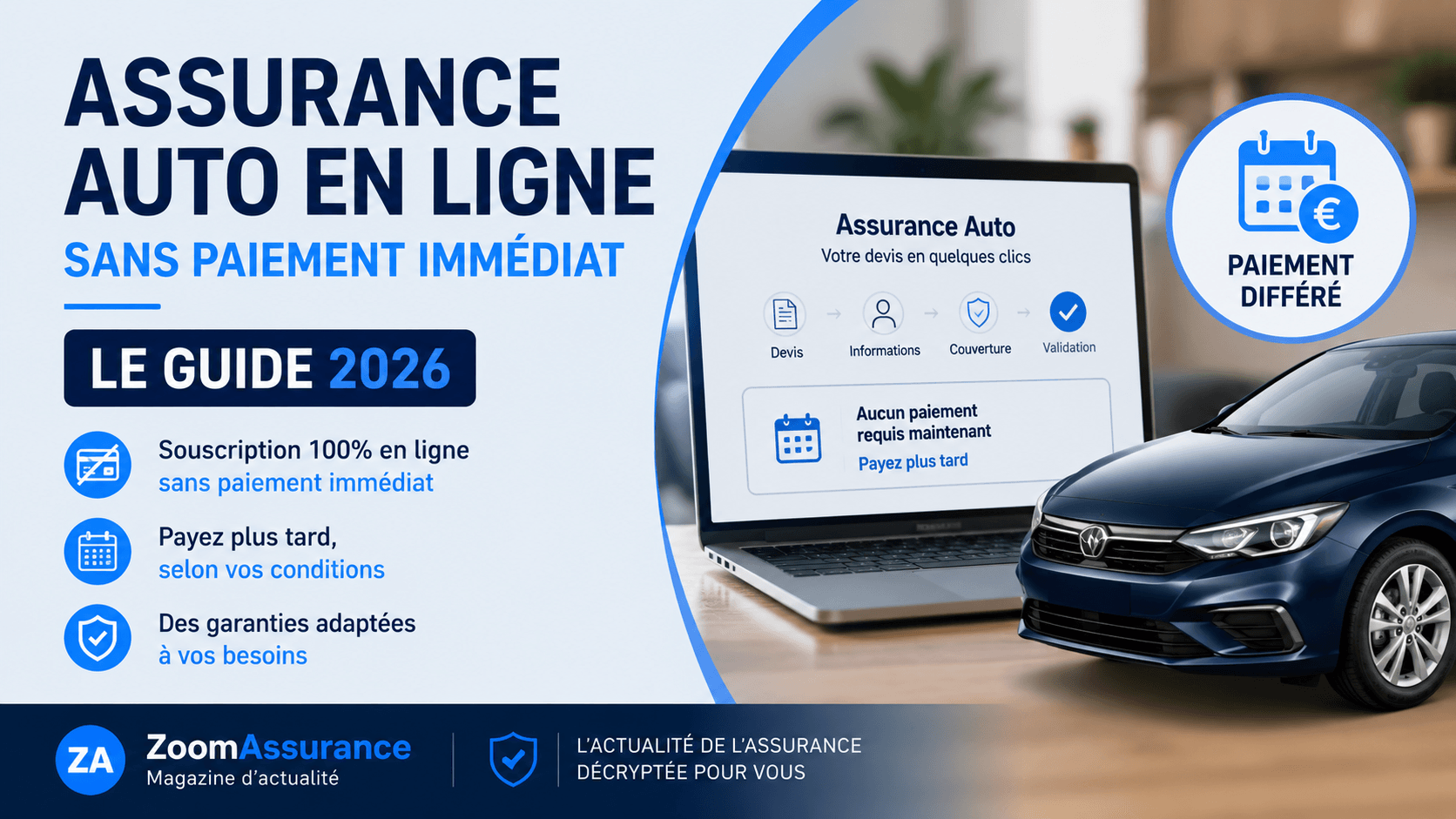

Le développement rapide des services numériques transforme profondément le secteur de l’assurance, avec des innovations qui impactent directement le quotidien des Français. Parmi celles-ci, l’assurance auto en ligne sans paiement immédiat s’impose comme une solution intéressante, notamment dans un contexte économique où le pouvoir d’achat reste sous pression. Ce mode d’assurance permet aux assurés de souscrire à leur contrat en ligne tout en différant le paiement, offrant ainsi une flexibilité appréciable. Comprendre les mécanismes économiques et financiers qui sous-tendent cette tendance est essentiel pour apprécier ses avantages et ses limites, que l’on soit un consommateur avisé ou un épargnant vigilant.

- 37 % des contrats d’assurance auto sont désormais souscrits en ligne — Fédération Française de l’Assurance (2025)

- Plus de 15 milliards d’euros collectés via les solutions de paiement différé en assurance en France — Banque de France (2025)

- Repli du pouvoir d’achat des ménages de 0,3 % en 2025, impactant la consommation — INSEE (2025)

Contexte et rappel des faits

La digitalisation de l’assurance est une tendance majeure ces dernières années, avec un passage progressif mais accéléré des contrats traditionnels aux offres en ligne. L’assurance auto en ligne sans paiement immédiat s’inscrit dans cette évolution, répondant à une demande accrue de flexibilité des consommateurs qui souhaitent gérer leur budget plus sereinement. Ce dispositif permet de s’assurer rapidement, souvent en moins de 10 minutes, sans faire l’avance du paiement intégral au moment de la souscription, contrairement aux contrats classiques. Cette innovation répond aussi à la montée des solutions de paiement fractionné ou différé, qui se développent dans de nombreux secteurs, favorisés par les nouvelles réglementations et technologies.

Par ailleurs, le contexte macroéconomique, marqué par une inflation qui reste persistante et un pouvoir d’achat sous tension, incite les ménages à chercher des moyens pour lisser leurs dépenses. Selon l’INSEE, le repli du pouvoir d’achat s’est accentué en 2025, renforçant l’attrait pour des services offrant un meilleur contrôle sur les flux financiers.

Analyse des causes

Plusieurs facteurs expliquent la montée en puissance de l’assurance auto en ligne sans paiement immédiat. D’un côté, la digitalisation accélérée des échanges commerciaux, soutenue par des infrastructures numériques performantes et une législation favorable, facilite la mise en place de ces services. De l’autre, les acteurs de l’assurance font face à une concurrence accrue, notamment des start-ups insurtech qui révolutionnent l’expérience client en proposant des solutions à la fois innovantes et transparentes.

Par ailleurs, les tensions économiques liées aux fluctuations des taux d’intérêt ont un impact direct sur les assureurs. La Banque Centrale Européenne (BCE) maintient une politique monétaire restrictive pour contenir l’inflation, ce qui entraîne une hausse des taux, notamment pour les emprunts et financements connexes. Les compagnies d’assurance, qui investissent largement dans les marchés obligataires, voient leurs rendements varier, impactant leurs capacités à proposer des produits compétitifs sans alourdir les coûts pour les assurés.

Enfin, la demande croissante des consommateurs pour plus de flexibilité et de personnalisation dans la gestion de leurs contrats, encouragée par la période post-Covid et les difficultés économiques, pousse les assureurs à innover autour du paiement différé comme levier commercial.

Conséquences pour l’épargne des Français

L’apparition de l’assurance auto en ligne sans paiement immédiat a des implications indirectes mais significatives sur l’épargne des ménages. En permettant de différer le paiement, ces offres favorisent une gestion plus fluide du budget mensuel, évitant les découverts bancaires et pouvant ainsi réduire le recours à des crédits à la consommation coûteux.

Cette forme d’assurance peut aussi modifier les arbitrages d’épargne. Le différé de paiement incite certains assurés à moduler leur épargne de précaution, réduisant temporairement leur épargne liquide, mais cela peut aussi conduire à un meilleur équilibre financier global, avec moins de perturbations dues aux dépenses imprévues.

À moyen terme, le dynamisme de cette nouvelle forme de souscription pourrait influencer les marchés financiers, notamment ceux liés à l’assurance-vie et aux placements patrimoniaux. Le réinvestissement des primes reçues avec un décalage dans le temps requiert des ajustements en gestion d’actifs, ce qui affecte la rentabilité des fonds utilisés par les assureurs.

Conséquences pour les assurances (auto, habitation, vie, emprunteur)

L’initiative de l’assurance auto en ligne sans paiement immédiat transforme le secteur sur plusieurs axes. En auto, il s’agit d’un levier de conquête client très efficace qui peut réduire les délais de souscription et augmenter la fidélisation. En habitation, la tendance devrait suivre, avec une extension progressive aux contrats multirisques permettant un paiement modulé selon les besoins des assurés.

Pour l’assurance vie, cette évolution est moins directe mais peut influencer la perception des consommateurs sur la gestion de leur risque et leurs modes de paiement, incitant les assureurs à proposer des modalités plus flexibles. Concernant l’assurance emprunteur, elle pourrait également intégrer des solutions de paiement différé pour mieux accompagner le flux de trésorerie des emprunteurs, notamment en période incertaine.

Ces innovations obligent aussi les assureurs à revoir leurs modèles actuariels et financiers. La gestion des risques s’adapte à des comportements clients plus fragmentés dans le temps, nécessitant davantage de sophistication dans le pricing et la gestion des liquidités. Par ailleurs, la conformité réglementaire s’intensifie, avec notamment le cadre européen de distribution et de protection des consommateurs.

Perspectives et scénarios possibles

À court terme, l’assurance auto en ligne sans paiement immédiat devrait poursuivre sa croissance, portée par la digitalisation et les attentes des consommateurs prudents face à l’instabilité économique. Les assureurs qui sauront intégrer ces offres dans une stratégie globalement équilibrée en termes de risque et de rentabilité prendront un avantage concurrentiel notable.

Sur le moyen et long terme, plusieurs scénarios sont envisageables :

- Une généralisation des paiements différés à d’autres branches, qui pourrait transformer en profondeur le financement des assurances et la relation client.

- Une montée en charge des outils d’intelligence artificielle pour optimiser la gestion des possibles retards de paiement et réduire les risques financiers pour les assureurs.

- Un renforcement des réglementations afin d’encadrer strictement ces pratiques, protégeant ainsi le consommateur mais imposant un cadre strict aux assureurs.

Dans tous les cas, l’équilibre entre innovation, maîtrise des risques et satisfaction client sera central pour garantir un développement durable de ces offres.

Ce que ça change concrètement pour vous

- Souplesse budgétaire accrue : possibilité de souscrire et d’assurer son véhicule sans avancer immédiatement la totalité des frais, un vrai soulagement en période de contraintes financières.

- Gestion simplifiée : la souscription en ligne rapide réduit le temps administratif et permet de comparer plus facilement les offres adaptées à votre profil.

- Impact sur l’accès au crédit : un paiement différé peut réduire temporairement la pression sur votre compte bancaire, limitant les risques de découvert et d’utilisation excessive du crédit à la consommation.

- Effets indirects sur les prix : la concurrence accrue et la digitalisation devraient influer à moyen terme sur les tarifs des contrats, avec un accès facilité à des offres plus personnalisées.

| Aspect | Impact direct pour l’assuré | Conséquence macroéconomique |

|---|---|---|

| Souplesse de paiement | Réduction du paiement initial immédiat | Meilleure gestion des flux de trésorerie ménagers |

| Digitalisation | Accès facile à l’offre, gain de temps | Transformation du modèle économique des assureurs |

| Tarification | Offres plus personnalisées et compétitives | Pression accrue sur les marges des assureurs |

| Risque financier | Nécessité d’une vigilance sur les échéances différées | Adaptation des réserves et provisions des assureurs |

Chiffres et termes clés tels que le « paiement différé », « digitalisation des assurances », ou encore « politique monétaire de la BCE » méritent une attention particulière pour bien comprendre les dynamiques en jeu et leur incidence sur vos contrats d’assurance.

Pour approfondir ces sujets, notre analyse sur la stratégie commerciale des assureurs, ainsi que nos articles sur les émissions obligataires des compagnies d’assurance et la prévention santé dans l’assurance offrent un contexte précieux.

Questions fréquentes

Qu’est-ce que l’assurance auto en ligne sans paiement immédiat exactement ?

Il s’agit d’un contrat d’assurance auto souscrit via une plateforme numérique où le paiement de la prime n’est pas exigé lors de la souscription, mais différé à une date ultérieure convenue. Cela simplifie l’accès à l’assurance et offre une meilleure flexibilité financière.

Quels sont les risques liés au paiement différé dans mon assurance ?

Le principal risque est de ne pas respecter les échéances, ce qui peut entraîner la suspension du contrat et des pénalités. Il est donc important de gérer son budget pour éviter les impayés, même si le paiement est différé.

Ce dispositif peut-il influencer le coût global de mon assurance auto ?

Oui, l’inscription à un paiement différé peut parfois entraîner des frais supplémentaires ou une prime légèrement plus élevée pour compenser le risque pour l’assureur. Il convient donc de comparer les offres attentivement.

En conclusion, la montée en puissance de l’assurance auto en ligne sans paiement immédiat est un signe clair des transformations profondes du secteur, offrant aux consommateurs de nouvelles perspectives en matière de flexibilité et de gestion budgétaire. Ces évolutions doivent cependant être suivies avec attention pour garder un équilibre sain entre innovation, coût et sécurité financière. Pour en savoir plus sur la gestion de votre épargne face aux évolutions économiques, consultez notre dernier article sur l’évolution stratégique des placements financiers.

Cet article est fourni à titre informatif et ne constitue pas un conseil en investissement ou en assurance. Les données économiques citées sont issues de sources officielles et datées de 2026.

À lire aussi : nos dernières analyses économiques.