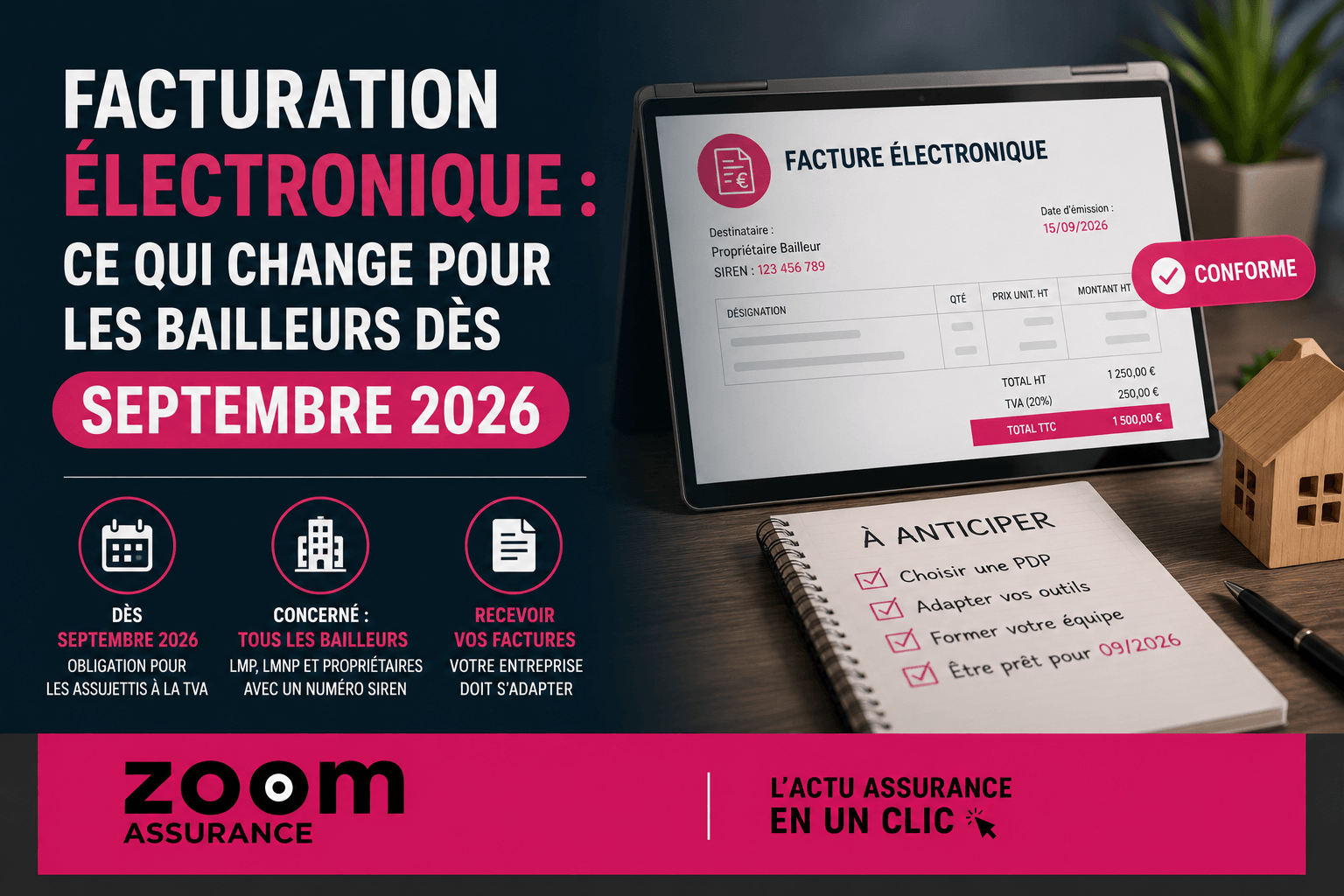

À compter de septembre 2026, une transformation majeure impactera la gestion des loyers pour les propriétaires : la facturation électronique deviendra obligatoire pour tous les assujettis à la TVA, incluant notamment les loueurs professionnels et non professionnels disposant d’un numéro SIREN. Cette évolution réglementaire vise à moderniser la transmission des factures tout en renforçant la lutte contre la fraude fiscale. Il est crucial pour les bailleurs concernés de comprendre précisément les exigences, les délais d’application et les outils à utiliser pour se conformer à cette nouvelle obligation.

- La réforme impose désormais 34 données obligatoires sur chaque facture, dont quatre nouvelles mentions spécifiques à intégrer.

- Les grandes entreprises doivent émettre des factures électroniques dès septembre 2026, tandis que les PME, TPE et microentreprises bénéficient d’un délai jusqu’à septembre 2027.

- Tous les détenteurs d’un numéro SIREN, incluant les loueurs meublés LMP et LMNP, sont tenus de pouvoir réceptionner ces factures électroniques dès septembre 2026.

Champ d’application de la facturation électronique pour les bailleurs

Cette obligation s’adresse à toutes les entités assujetties à la TVA, sans distinction de taille, de chiffre d’affaires ou de statut juridique, englobant donc les entrepreneurs individuels, professions libérales et microentreprises. Pour les propriétaires bailleurs, il est essentiel de déterminer leur assujettissement à la TVA et l’existence d’un numéro SIREN afin d’évaluer leur degré d’exposition aux nouvelles exigences.

Les assujettis à la TVA devront impérativement émettre des factures électroniques. Cela concerne notamment :

- La location de locaux commerciaux ou professionnels équipés ;

- La location meublée assortie de services para-hôteliers (petit-déjeuner, entretien, fourniture de linge, accueil) ;

- La location d’espaces de travail ou entrepôts sous option fiscale à la TVA.

Dans le cas particulier des Sociétés Civiles Immobilières (SCI), l’application est conforme à leur régime fiscal : si elles sont assujetties à la TVA, elles doivent se conformer à cette réforme ; dans le cas contraire, elles y sont dispensées.

Le calendrier légal prévoit une montée en charge progressive :

- À partir du 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire ;

- Au plus tard le 1er septembre 2027 pour les PME, TPE et microentreprises.

Inversement, les propriétaires non assujettis, par exemple en location nue, ne sont pas soumis à l’obligation d’émettre des factures électroniques.

Obligation de réception des factures pour les détenteurs d’un numéro SIREN

Toute entité disposant d’un numéro SIREN doit être équipée pour réceptionner les factures électroniques dès septembre 2026. Ceci inclut les bailleurs meublés, professionnels (LMP) comme non professionnels (LMNP), puisque tous doivent déclarer leur activité auprès de l’INPI, obtenant ainsi automatiquement un numéro SIREN.

À titre de rappel :

- Le numéro SIREN, composé de 9 chiffres, identifie l’activité principale d’une entreprise ou d’un bailleur et est attribué à la création ;

- Le numéro SIRET, composé de 14 chiffres, précise un établissement spécifique et correspond au SIREN suivi de 5 chiffres supplémentaires.

Ce numéro SIREN est au cœur de l’obligation légale qui impose aux détenteurs la réception des factures électroniques conformément à l’article 289 VI du Code général des impôts (CGI).

Coûts et solutions pour la facturation électronique

La mise en œuvre de la facturation électronique engendre un coût, car l’État ne propose plus de solution gratuite depuis l’abandon du Portail Public de Facturation (PPF) en octobre 2024. Les entreprises doivent désormais recourir à des plateformes privées agréées par l’administration fiscale. Ces plateformes sont en partie payantes, même si certaines proposent des offres freemium pour des fonctionnalités basiques.

En moyenne, on peut estimer un abonnement mensuel situé entre 10 et 80 euros, auquel peuvent s’ajouter des frais par facture compris entre 0,30 et 1,50 euro, selon le volume et les services choisis. Ce coût doit être anticipé dans la trésorerie des bailleurs concernés.

Modalités de préparation et de mise en place

Il revient à chaque propriétaire ou entreprise assujettie à la TVA de sélectionner une plateforme agréée pour assurer l’émission et la réception des factures sous format électronique. Une liste officielle et actualisée des plateformes agréées est disponible sur le site officiel impots.gouv.fr. Le respect du cahier des charges notamment en matière de sécurisation et d’intégrité des données est impératif.

Impact de la réforme et enjeux pour les bailleurs

Cette réforme vise à optimiser la traçabilité des flux financiers et à réduire la fraude à la TVA qui, selon les estimations de l’administration, s’élève à plusieurs milliards d’euros chaque année en France. La transmission en temps réel des données de facturation permettra une analyse croisée plus efficace par l’administration fiscale, renforçant ainsi la conformité.

Les bailleurs, spécialement les petits propriétaires, pourront percevoir cette mesure comme une contrainte supplémentaire, en raison :

- De son orientation initiale vers les grandes entreprises plutôt que vers les petits bailleurs ;

- Du coût d’abonnement pour une activité peu volumineuse en nombre de factures ;

- De l’obligation, même pour les non assujettis à la TVA, de pouvoir recevoir les factures électroniques ;

- Du calendrier resserré, sachant que nombre de propriétaires ne sont pas encore pleinement informés des modalités précises.

Il est important de souligner que les factures devront contenir 34 données obligatoires dont quatre nouvelles mentions, conformément à la fiche pratique publiée par le ministère de l’Économie et des Finances, pour garantir leur validité juridique et fiscale (article 289 du CGI).

- 1er septembre 2026 : obligation d’émission de factures électroniques pour grandes entreprises et entreprises de taille intermédiaire.

- 1er septembre 2027 : délai maximal pour PME, TPE et microentreprises afin de se conformer à l’obligation d’émission.

- Dès septembre 2026 : obligation de réception des factures électroniques pour tous détenteurs d’un numéro SIREN.

Termes juridiques et chiffres clés tels que : facturation électronique, assujettissement à la TVA, numéro SIREN, plateforme agréée, article 289 du CGI, SCI, LMP, LMNP, ainsi que les échéances légales du 1er septembre 2026 et 2027 restent déterminants pour le respect de la réglementation en vigueur.

Cet article est fourni à titre informatif et ne constitue pas un conseil fiscal ou juridique personnalisé. Les barèmes et dispositions fiscales mentionnés sont ceux en vigueur en 2026. Consultez votre notaire, conseiller fiscal ou courtier pour une analyse adaptée à votre situation.

À lire aussi : nos analyses immobilier et assurance emprunteur.