En tant que professionnel de l’assurance depuis plus d’une décennie, j’observe régulièrement l’impact des évolutions économiques sur les grandes compagnies comme Swiss Life. Sur les trois premiers mois de 2026, l’assureur helvétique a enregistré une hausse notable de ses primes, tout en s’engageant dans une stratégie d’expansion sur le marché allemand. Comprendre ces dynamiques est essentiel pour saisir les tendances actuelles de la gestion d’actifs et l’adaptation des acteurs majeurs du secteur face aux défis financiers contemporains.

Ce que vous devez retenir

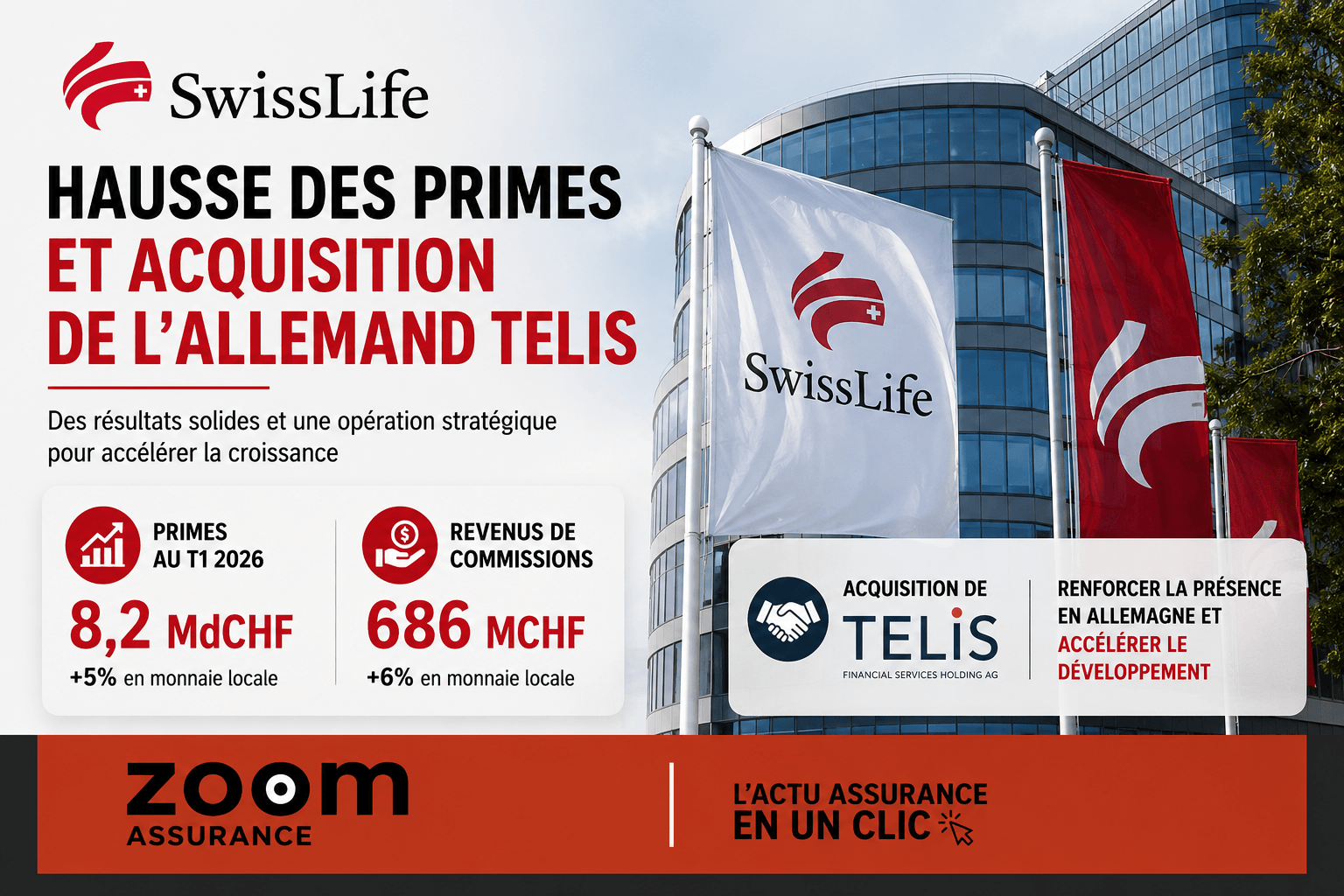

- Au premier trimestre 2026, le volume des primes de Swiss Life s’est élevé à 8,2 milliards de CHF, marquant une progression de 5 % en monnaie locale par rapport à l’an dernier.

- Les revenus de commissions, atteignant 686 millions de CHF, ont progressé de 6 %, grâce à une contribution renforcée des gestionnaires d’actifs et des intermédiaires financiers agréés (IFA).

- Le groupe a signé l’acquisition du groupe allemand Telis, ce qui renforce sa présence sur le marché germanique avec environ 8 000 conseillers certifiés et plus d’un milliard d’euros de chiffre d’affaires annuel.

- Malgré une légère contraction du ratio de solvabilité à 210 %, le niveau reste solide et supérieur à la fourchette cible stratégique fixée entre 140 % et 190 %.

Performance financière et évolutions des revenus au premier trimestre 2026

Les données publiées par Swiss Life révèlent une progression soutenue du chiffre d’affaires issu des primes, qui atteint 8,2 milliards de CHF sur le premier trimestre 2026, soit une augmentation de 5 % en monnaie locale face à la période correspondante de l’année précédente. Cette croissance se traduit également dans le poste des commissions, où les revenus ont grimpé de 6 %, culminant à 686 millions de CHF. Cette évolution bénéficie notamment d’apports accrus provenant des gestionnaires d’actifs, des Intermédiaires Financiers Agréés (IFA) que le groupe détient, ainsi que des produits et services tant internes qu’issus de tiers.

Cependant, la dynamique des revenus d’investissement direct s’est ralentie avec 942 millions de CHF réalisés sur ce trimestre, contre 1,084 milliard un an auparavant. Cette baisse est imputable en partie à la diminution des revenus tirés des infrastructures et des actions, ainsi qu’aux fluctuations des taux de change impactant la conversion des devises étrangères.

- Primes totales : 8,2 milliards CHF (+5 % en monnaie locale vs T1 2025)

- Revenus de commissions : 686 millions CHF (+6 % en monnaie locale)

- Revenus d’investissement direct : 942 millions CHF (en baisse comparé à 1,084 milliard CHF en T1 2025)

- Afflux nets dans TPAM : 4,2 milliards CHF contre 9,3 milliards en T1 2025

- Ratio de solvabilité : environ 210 % à fin mars 2026 (contre une cible stratégique de 140-190 %)

Les flux d’actifs gérés pour compte de tiers en recul

Le segment des actifs gérés pour le compte de tiers (Third-Party Asset Management, TPAM) a enregistré des flux nets inférieurs par rapport à l’année précédente, s’établissant à 4,2 milliards de CHF au premier trimestre 2026, contre 9,3 milliards sur la même période en 2025. Cette diminution peut refléter des conditions de marché plus volatiles ou une réallocation tactique des portefeuilles. Ces variations affectent l’ensemble des recettes liées à la gestion d’actifs et ont une incidence directe sur la rentabilité de ce segment, désormais crucial pour l’équilibre financier du groupe.

Solvabilité robuste malgré une légère érosion

Le ratio de solvabilité, indicateur clé pour mesurer la solidité financière d’un assureur, a reculé de trois points pour atteindre environ 210 % à la fin mars 2026. Ce chiffre reste néanmoins bien au-dessus de la fourchette cible stratégique définie entre 140 % et 190 %, confirmant la capacité de Swiss Life à absorber des chocs financiers tout en poursuivant son développement. En pratique, ce niveau de solvabilité continue de garantir la couverture des engagements envers les assurés et la continuité des opérations dans un environnement économique incertain.

Perspectives et objectifs du programme Swiss Life 2027

La direction affirme être sur la trajectoire attendue pour remplir les objectifs du programme stratégique Swiss Life 2027. Elle prévoit un excédent des activités de frais et commissions supérieur à 1 milliard de CHF, ainsi qu’un rendement des capitaux investis se situant entre 17 % et 19 %. Par ailleurs, la politique de reversement aux actionnaires doit dépasser les 75 %, accompagnée par un programme de rachat d’actions d’un montant total de 750 millions CHF, dont la finalisation est attendue en mai 2026. Ces indicateurs témoignent d’une stratégie équilibrée entre rentabilité, rémunération des actionnaires et maintien d’une assise financière solide.

Acquisition stratégique du groupe Telis en Allemagne

Parallèlement à ces résultats financiers, Swiss Life a communiqué l’acquisition du groupe allemand Telis, spécialisé dans les services financiers et réunissant environ 1 800 conseillers certifiés. Cette opération consolide la position de leader du groupe en conseil financier sur le marché allemand, désormais fort d’environ 8 000 conseillers certifiés et générant un chiffre d’affaires annuel supérieur à 1 milliard d’euros. Ce mouvement illustre la volonté de Swiss Life de renforcer ses réseaux d’intermédiation et d’amplifier sa présence dans un pays clé pour l’assurance et la gestion de patrimoine en Europe.

Dans mon exercice de courtier, il est courant de constater que les assurés ne sont pas toujours informés des mouvements stratégiques de leurs assureurs, notamment lorsqu’il s’agit d’acquisitions ou d’évolution dans la gestion des actifs. Ces opérations influencent indirectement les offres et la solidité des garanties proposées. Reste que la performance financière affichée par Swiss Life souligne une gestion proactive, bien ancrée dans les réalités économiques actuelles, où la gestion rigoureuse des actifs et l’optimisation des flux de commissions sont décisives.

Conclusion

Les résultats du premier trimestre 2026 de Swiss Life mettent en lumière une amélioration sensible de ses primes et revenus de commissions, couplée à une stratégie d’expansion ambitieuse via l’acquisition de Telis. Malgré une légère baisse des revenus d’investissement et un recul temporaire du ratio de solvabilité, le groupe conserve une position financière robuste qui lui permet d’envisager sereinement ses objectifs stratégiques à l’horizon 2027. Ces données illustrent l’ensemble des enjeux auxquels sont confrontés les assureurs majeurs dans un contexte économique marqué par la volatilité des marchés et la nécessité de diversification.

ZoomAssurance.fr poursuit sa mission de vous fournir une information claire, neutre et rigoureuse sur les acteurs de l’assurance, pour mieux éclairer vos décisions.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.