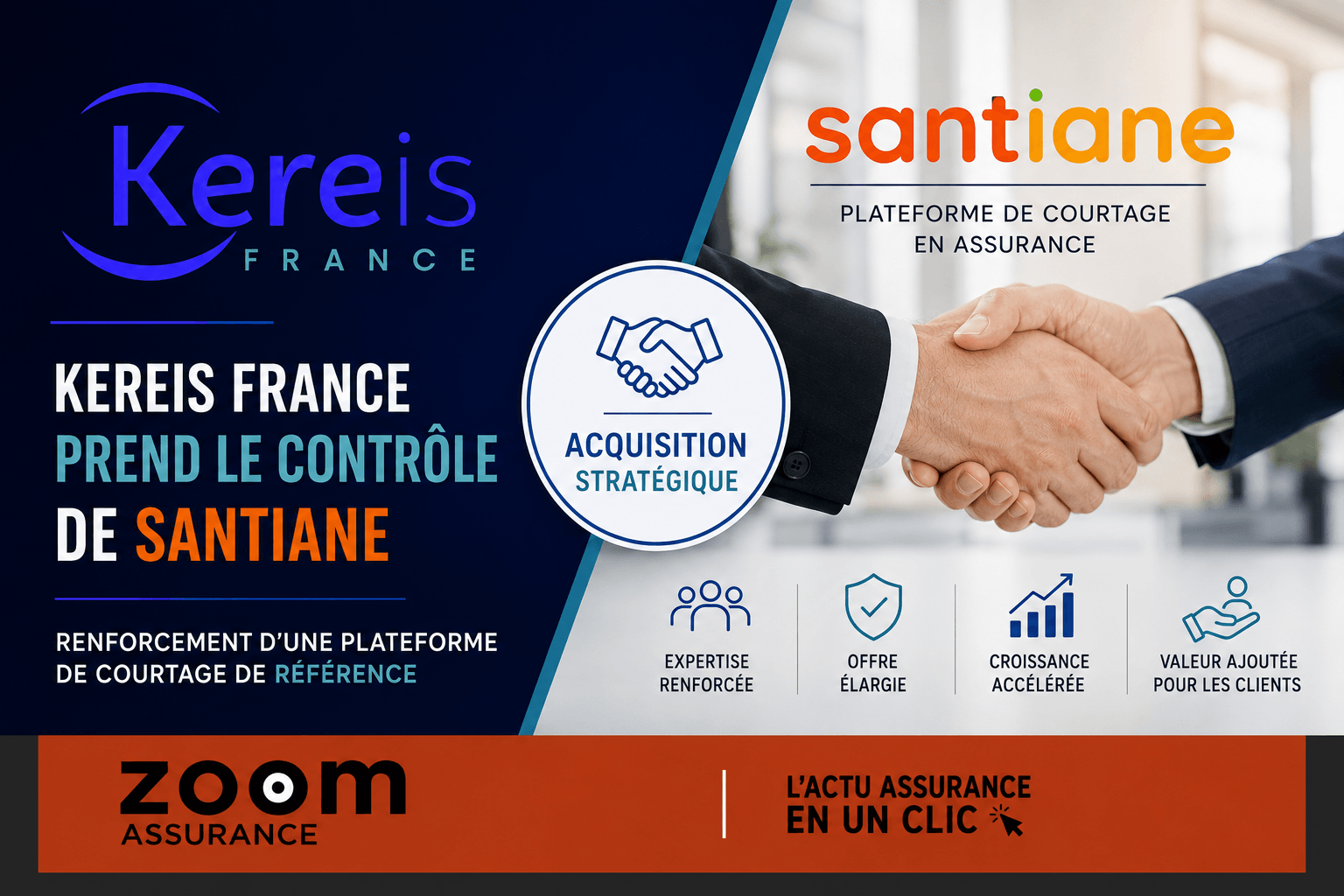

Avec plus d’une décennie passée à scruter les dynamiques du marché de l’assurance, j’ai pu constater que les mouvements majeurs dans le secteur du courtage influencent directement l’offre accessible aux assurés. Le rachat de Santiane par Kereis illustre, en 2026, cette tendance où les opérations de consolidation redéfinissent les acteurs clés du paysage. Santiane, plateforme de courtage niçoise, était en quête d’un repreneur suite à la décision de Latour Capital de se retirer. Après plusieurs mois de discussions et un intérêt fluctuant de la part de divers investisseurs, Kereis, lui-même sous contrôle du fonds Advent International, a finalisé l’acquisition à un montant substantiellement inférieur aux attentes initiales, ce qui suscite des questions sur les perspectives du marché et les stratégies des fonds d’investissement dans ce secteur.

Ce que vous devez retenir

- Kereis a racheté Santiane pour un prix légèrement supérieur à 410 millions d’euros, bien en dessous des 500 millions initialement visés, avec une clause d’earn out définie selon futurs résultats.

- La transaction a été encadrée par Rothschild, Evercore, Nemrod et Fenchurch, témoignant de la complexité et de la rigueur de ce type d’opération dans l’univers du courtage.

- Ce rachat ouvre la possibilité d’intégrer Santiane à l’offre Kereis Solutions, avec un renforcement significatif sur la santé individuelle, secteur en forte croissance.

- Malgré l’attractivité du dossier, certains acteurs majeurs tels qu’AG2R La Mondiale, Malakoff Humanis et Generali se sont écartés, estimant le prix trop élevé et se montrant prudents face au départ du PDG historique et aux équipes externalisées.

Un contexte de marché exigeant pour la cession de Santiane

Depuis son référencement dans les portefeuilles de Latour Capital, Santiane était proposée à la vente, néanmoins sans succès immédiat. Plusieurs candidats ont manifesté un intérêt, mais ont abandonné en raison d’une valorisation initiale ambitieuse proche de 500 millions d’euros. La compétition s’est finalement resserrée entre Montefiore, entrant tardivement dans le processus, et Kereis, qui ont présenté des offres comparables.

Les hésitations des acquéreurs sont compréhensibles dans la mesure où Santiane a connu des transformations : son PDG Pierre-Alain de Malleray, qui dirigeait depuis 2013, est parti, et une partie de ses activités repose sur des équipes basées au Maroc. Ces éléments ont pu être perçus comme des risques potentiels sur la stabilité et la croissance future par certains investisseurs stratégiques, tels AG2R La Mondiale ou Generali, qui se sont donc retirés.

Kereis face à un pari industriel stratégique

L’opération représente une voie majeure pour Kereis, valorisé à environ 2 milliards d’euros lors de son acquisition par Advent International en 2025. Le choix d’intégrer Santiane, au démarrage de leur levée de fonds (LBO), apporte plusieurs avantages tactiques.

Cela offre un horizon temporel favorable à la mise en œuvre de synergies industrielles et humaines tout en accélérant la rentabilité. Par ailleurs, la coexistence d’un modèle à la fois de courtier direct et grossiste chez Santiane complète efficacement la gamme de Kereis Solutions et renforce la diversification, notamment dans la santé individuelle, une niche en croissance constatée depuis le rachat du courtier grossiste Cegema en 2022.

Un expert du secteur qualifie cet achat de « pari industriel intéressant » car il transforme un modèle majoritairement centré sur la gestion et l’emprunteur en un acteur plus large sur le marché assureur, à condition néanmoins de réussir l’intégration sur les plans tant opérationnel que social.

- Prix de cession de Santiane : un peu plus de 410 millions d’euros.

- Valorisation initialement visée par Latour Capital : près de 500 millions d’euros.

- Valorisation de Kereis en 2025 au moment du LBO par Advent International : 2 milliards d’euros.

- Montants et acteurs de la transaction supervisée par les banques Rothschild et Evercore pour Santiane, Nemrod et Fenchurch pour Kereis.

Une tendance de fond dans le courtage portée par les fonds de LBO

Le secteur du courtage en assurance connaît depuis l’an dernier une accélération notable des opérations de fusions et acquisitions. Les fonds de capital-investissement privilégient les courtiers grossistes, où la logique de build-up (consolidation) se prête bien à leur exigence de rendements élevés. Outre Advent pour Kereis, April a renforcé sa structure via KKR, tandis que Diot Siaci a attiré l’attention du fonds Ardian.

Par ailleurs, Tikehau a démontré son implication en soutenant la sauvegarde de SPVie. Ces mouvements dessinent une restructuration progressive du secteur qui se rapproche d’une consolidation logique pour répondre aux enjeux de croissance et de rentabilité.

Odéalim, en passe de conclure sa quatrième année sous LBO, ainsi que Meilleurtaux, détenu par Silver Lake depuis 2020, sont régulièrement cités comme candidats potentiels de futures transactions.

« Dans mon exercice de courtier, je rencontre fréquemment des clients qui se questionnent sur les conséquences des mouvements capitalistiques dans le courtage. Ce que j’observe, c’est que ces concentrations modifient souvent indirectement la diversité de l’offre et les intégrations industrielles conditionnent la qualité et le coût des services d’assurance proposés. Mon conseil dans ce contexte : suivre ces évolutions mais en gardant à l’esprit que chaque opération a ses spécificités et nécessite une analyse fiable avant toute décision. »

Le rachat de Santiane marque ainsi un tournant important dans le paysage du courtage en assurance en 2026. Cette opération incarne la complexité des valorisations dans un marché où les fonds de LBO scrutent les opportunités de synergies et de diversification. Pour les assurés, ces mouvements peuvent se traduire par des offres enrichies, mais aussi un recentrage des acteurs sur leurs segments de spécialisation. Chez ZoomAssurance.fr, notre mission est de vous fournir une information neutre et précise pour vous aider à comprendre ces mutations sans le filtre des intérêts commerciaux.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur les Assureur — l’information assurance vérifiée, accessible à tous.