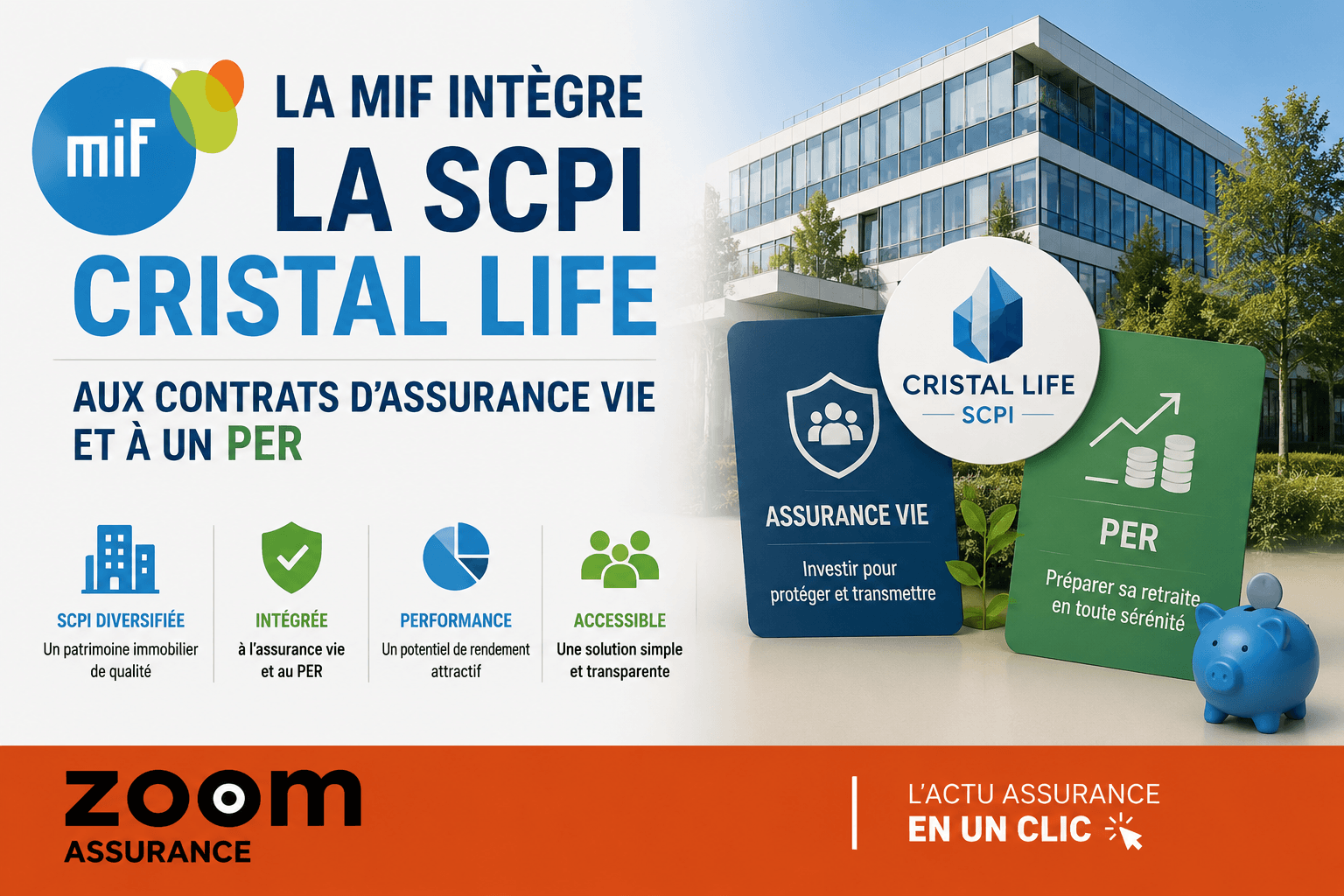

En douze ans passés à analyser des contrats d’assurance, j’ai constaté que l’intégration de supports d’investissement innovants dans les produits d’assurance vie et d’épargne retraite est un levier clé pour diversifier les placements tout en optimisant la fiscalité. Depuis le 1er mars 2026, la MIF, assureur vie mutualiste indépendant, enrichit ses contrats d’assurance-vie et Plan d’Épargne Retraite (PER) en proposant la SCPI Cristal Life en gestion libre. Cette décision ouvre un accès plus souple et fiscalement avantageux à l’immobilier diversifié, un actif stratégique face aux incertitudes des marchés financiers.

Ce que vous devez retenir

- La SCPI Cristal Life, créée en 2021 par Inter Gestion REIM, investit dans des secteurs immobiliers essentiels tels que commerces, santé, bureaux et résidentiel.

- Depuis mars 2026, Cristal Life est accessible via les contrats multisupports de la MIF, incluant le Compte Épargne Libre Avenir et le PER MIF Retraite.

- L’investissement par contrat MIF garantit une meilleure liquidité des parts, une fiscalité optimisée au regard du régime de l’assurance vie, et un réinvestissement automatique des dividendes.

- Labellisée ISR depuis janvier 2023, Cristal Life est également reconnue comme fonds de partage, positionnant cet investissement à la croisée des préoccupations environnementales et sociales.

Présentation de la SCPI Cristal Life et ses caractéristiques

Lancée en 2021 par la société de gestion Inter Gestion REIM, la SCPI à capital variable Cristal Life vise une diversification ciblée autour d’actifs immobiliers répondant à des besoins fondamentaux. Son portefeuille couvre notamment les commerces, immobiliers de santé, bureaux et logements résidentiels, ce qui lui confère une résilience face aux cycles économiques. De surcroît, Cristal Life bénéficie d’un label ISR depuis janvier 2023, illustrant son engagement dans une gestion responsable et durable. Cette dernière est d’autant plus remarquable qu’elle est l’une des premières SCPI à être dotée du statut de fonds de partage, renforçant ainsi son impact social et environnemental.

L’intégration dans les contrats d’assurance vie et PER de la MIF

Depuis le 1er mars 2026, la MIF propose l’accès à Cristal Life au sein de ses contrats multisupports, dont le Compte Épargne Libre Avenir et le Plan d’Épargne Retraite MIF PER. Ce choix stratégique permet aux souscripteurs de profiter d’une gestion plus flexible, avec la possibilité d’opter pour une gestion libre. En choisissant ce support via la MIF, les épargnants bénéficient d’un régime fiscal spécifique à l’assurance vie, plus favorable que la fiscalité des revenus fonciers classiques.

- Création de la SCPI Cristal Life en 2021 par Inter Gestion REIM.

- Label ISR obtenu en janvier 2023, avec statut de fonds de partage.

- Accessibilité via les contrats multisupports MIF depuis mars 2026.

- Principaux secteurs d’investissement : commerces, santé, bureaux, résidentiel.

Les avantages spécifiques de souscrire Cristal Life via la MIF

Souscrire à Cristal Life à travers un contrat MIF présente plusieurs bénéfices notables en comparaison à un investissement direct. En premier lieu, la MIF s’engage à garantir la liquidité des parts, ce qui permet une récupération plus rapide des fonds, un point souvent limitatif dans les SCPI classiques. En outre, la rémunération provenant des dividendes est soumise au cadre fiscal propre à l’assurance vie, offrant ainsi un traitement fiscal avantageux qui préserve davantage le rendement net de l’épargnant.

Par ailleurs, la MIF assure un mécanisme de réinvestissement automatique des dividendes sur le fonds en euros du contrat, favorisant la capitalisation progressive de l’épargne sans intervention manuelle. Ce dispositif permet aux souscripteurs de consolider leur placement avec une approche prudente tout en maîtrisant mieux leurs flux financiers.

Dans le contexte actuel où la liquidité et la fiscalité constituent des critères fondamentaux, cette articulation contractuelle offre aux investisseurs une combinaison pertinente pour diversifier leur patrimoine immobilier dans un cadre sécurisé.

Mon expérience terrain et analyse

Dans mon exercice de courtier, je rencontre fréquemment des clients attirés par l’immobilier mais freinés par les contraintes traditionnelles des SCPI, notamment la liquidité et la fiscalité. L’intégration de Cristal Life dans les contrats MIF présente une solution intéressante pour ces profils, car elle conjugue la diversité sectorielle et la gestion collective propre aux SCPI avec la souplesse d’un contrat d’assurance vie ou d’épargne retraite. Ce que j’observe, c’est que cette configuration tend à faciliter une gestion plus fluide des investissements, adaptée aux objectifs longs termes et à la protection fiscale. Mon conseil consiste à bien comprendre les conditions spécifiques du contrat et à s’informer sur la dynamique du marché immobilier avant tout engagement.

En résumé, la mise à disposition de la SCPI Cristal Life via les contrats d’assurance vie et PER de la MIF constitue un pas significatif vers une offre plus complète et compétitive. Ce type d’innovation répond à la demande croissante des épargnants pour des solutions immobilières flexibles, responsables et fiscalement optimisées.

Note éditoriale : Cet article est rédigé à titre informatif par Simo Adrif, co-fondateur de ZoomAssurance.fr et courtier en assurance enregistré à l’ORIAS. Il ne constitue pas un conseil en assurance personnalisé au sens de l’article L521-1 du Code des assurances. Les tarifs, garanties et dispositions réglementaires mentionnés sont ceux constatés ou en vigueur en 2026 et sont susceptibles d’évoluer. Pour une analyse adaptée à votre situation personnelle, consultez un courtier ou un conseiller indépendant.

Retrouvez l’ensemble de nos analyses sur ZoomAssurance.fr — l’information assurance vérifiée, accessible à tous.