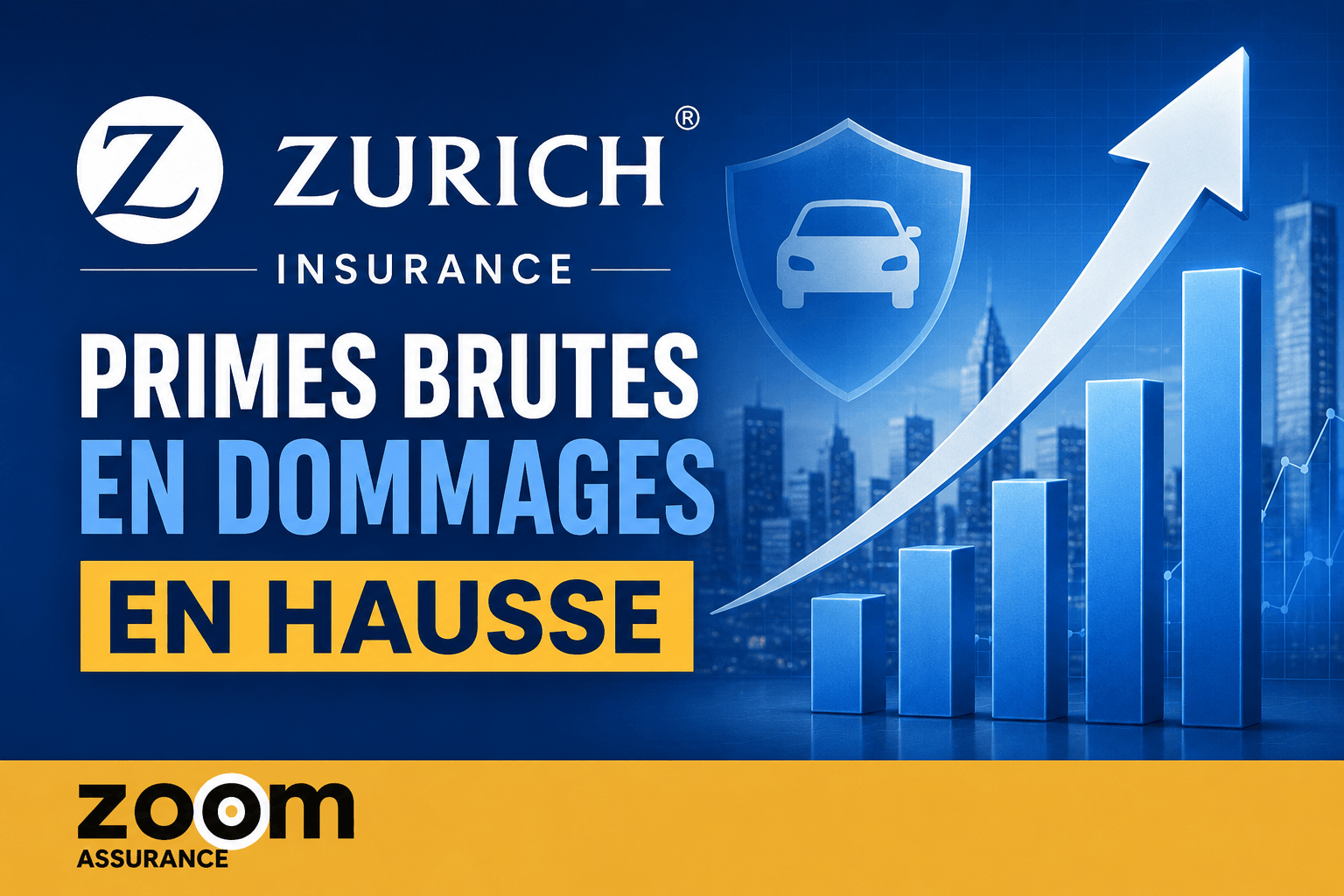

Zurich Insurance a surpris le secteur de l’assurance en affichant, au premier trimestre 2026, une croissance de ses primes brutes bien au-delà des attentes. Cette dynamique s’explique notamment par l’essor des projets de construction de centres de données liés à l’intelligence artificielle (IA), secteur en pleine expansion qui alimente fortement son activité d’assurance dommages. Avec une augmentation de 17 % des primes brutes dans cette branche cruciale, la compagnie suisse conforte sa position sur un marché historique tout en anticipant les évolutions technologiques et économiques qui façonnent le secteur. En parallèle, la solidité financière du groupe et ses perspectives à horizon 2027 témoignent de sa capacité à conjuguer croissance et résistance aux aléas économiques.

- Hausse significative : +17 % des primes brutes en assurance dommages au T1 2026, à 15,56 Md$.

- Contexte économique : effet positif du dollar faible sur le chiffre d’affaires consolidé.

- Segmentation : croissance forte aux États-Unis +21 % liée à la construction et aux infrastructures numériques.

- Solidité financière : ratio Swiss Solvency Test (SST) à 265 %, témoignant d’une bonne capacité de gestion des risques.

- Perspectives : acquisition stratégique de Beazley prévue au second semestre 2026 pour renforcer le portefeuille de produits.

- Impact sur les contrats & budgets : cette croissance aura des répercussions concrètes sur les prix et les garanties des polices d’assurance.

Zurich Insurance : une croissance alimentée par les mutations technologiques et économiques

En 12 ans de conseil en assurance, j’ai observé que les assureurs performants savent s’adapter aux mutations profondes du marché. Le cas Zurich Insurance illustre bien ce phénomène. Son activité d’assurance dommages bénéficie directement de l’essor des projets liés à l’intelligence artificielle et à la transformation numérique, en particulier la construction de centres de données. Ces infrastructures sont devenues des actifs essentiels pour les entreprises aujourd’hui, nécessitant une assurance spécialisée et robuste.

Au premier trimestre 2026, la division dommages de Zurich affiche des primes brutes à 15,56 milliards de dollars, soit une progression de 17 % en données publiées. Lorsqu’on neutralise les effets du change et des acquisitions, la croissance reste solide à +8 %. Ce différentiel est largement dû à la faiblesse du dollar face aux autres devises, un paramètre non négligeable dans l’interprétation des résultats financiers d’entreprises internationales.

Effet de change : comprendre son influence sur les résultats

Zurich publie ses comptes en dollar américain. Or, un dollar faible augmente artificiellement la valeur des revenus générés dans d’autres devises. Par exemple, des recettes réalisées en euros converties en dollars apparaissent plus élevées lorsque le dollar baisse face à l’euro. Cette mécanique changeante distord quelque peu la lecture des chiffres à court terme. En 2026, cet effet de change favorable a contribué à gonfler les primes brutes de manière significative, même si une croissance organique réelle est bien présente.

Zoom sur la branche dommages : entre construction et innovation numérique

La branche dommages représente la clé de voûte des bénéfices de Zurich Insurance. En 2026, ses revenus ont atteint 12 milliards de dollars au T1, contre 10,78 milliards il y a un an. Cette progression s’explique notamment par une forte croissance sur le marché américain (+21 % en volumes), stimulée par la commande publique et privée dans la construction de centres de données et autres infrastructures numériques.

Ces tendances structurelles ne sont pas isolées. Elles traduisent un changement durable du paysage économique où le secteur de l’assurance doit évoluer pour toujours mieux couvrir des biens et projets techniques à forte valeur ajoutée et risques spécifiques. Par exemple, la prise en compte de la cybersécurité ou des risques liés aux ruptures de la chaîne d’approvisionnement fait évoluer les garanties proposées. Les polices d’assurance classiques doivent être adaptées sous peine de devenir insuffisantes face aux nouveaux enjeux.

Exemple concret en France : impact sur les contrats construction

| Type de projet | Assurance dommages ouvrage (ADO) | Évolution des tarifs constatée (2026, France) | Principaux risques couverts |

|---|---|---|---|

| Construction centre de données | Requise | +12 % en moyenne | Risques technologiques, incendie, pertes d’exploitation |

| Construction résidentielle | Obligatoire | +5 % en moyenne | Conformité réglementaire, malfaçons |

| Projet d’infrastructure publique | Souvent sur-mesure | +10 % en moyenne | Dépassements de coûts, retards, responsabilité civile |

Source : Observatoire de l’assurance construction – Tarifs constatés en 2026 (France).

Ces évolutions tarifaires viennent notamment de la complexification des projets et de la multiplication des garanties requises. En tant que courtier, j’ai constaté que les entreprises doivent anticiper ces hausses dans leurs budgets, parfois en adaptant la nature ou l’étendue des garanties, notamment pour rester dans le cadre des exigences de la loi Évin en matière de couverture des risques.

La branche vie de Zurich Insurance et ses résultats positifs

Parallèlement, Zurich Insurance voit également sa branche assurance vie progresser. Les primes brutes ont atteint 9,85 milliards de dollars au premier trimestre 2026, soit une augmentation de 5 % en données publiées. Cette croissance modérée reflète des tendances plus stables dans la protection individuelle et collective, avec des produits souvent soumis à des contraintes réglementaires strictes comme la loi Lemoine qui facilite la résiliation sans frais des contrats santé ou la mise en conformité ANI pour l’assurance collective.

Dans ce contexte, la compagnie suisse diversifie ses solutions et propose de plus en plus de produits personnalisés intégrant des garanties dépendance ou des options paramétriques, comme nous le soulignent les développements récents dans l’assurance paramétrique (lire notre article dédié).

Solidité financière et perspectives stratégiques

Un point capital pour apprécier la santé d’un assureur est son ratio de solvabilité. Le Swiss Solvency Test (SST) est ici décisif. Il reflète sa capacité à absorber des chocs financiers. Fin mars 2026, Zurich affichait un SST à 265 %, en progression par rapport aux 259 % de fin 2025. Un niveau bien supérieur au minimum réglementaire, démontrant une gestion prudente et une réserve de capital confortable.

Cette situation financière solide offre au groupe la flexibilité nécessaire pour investir, notamment dans l’acquisition du britannique Beazley attendue au second semestre 2026. Ce rachat vise à étoffer son panel de produits, notamment dans le segment de l’assurance spécialisée à forte valeur ajoutée, tout en diversifiant ses risques géographiques.

Les erreurs fréquentes à éviter pour les assurés face à la montée des tarifs

- Sous-estimer l’impact de l’évolution des tarifs : ne pas anticiper dans son budget la hausse des primes d’assurance, surtout dans la construction ou les projets numériques, peut conduire à des surprises coûteuses.

- Ignorer les spécificités des garanties : certaines polices ne couvrent pas les nouveaux risques liés aux infrastructures digitales ou à l’IA, ce qui peut entraîner des lacunes majeures en cas de sinistre.

- Ne pas adapter les contrats en fonction des lois en vigueur : par exemple, en ne tenant pas compte des exigences de la loi Lemoine ou des dispositifs relatifs à la complémentaire santé collective (ANI), les entreprises s’exposent à des contentieux ou pénalités.

- Négliger les conseils d’expert : l’accompagnement d’un courtier qui connaît bien les évolutions du marché est essentiel pour éviter les erreurs stratégiques et choisir des garanties adaptées.

Conseils d’expert : bien comprendre les enjeux pour anticiper l’évolution de vos contrats

Fort de mes 12 années d’expérience dans le courtage, je recommande toujours de réaliser un audit régulier de ses contrats d’assurance dommages et vie, notamment dans les secteurs à forte technicité comme la construction ou les projets IT. Voici quelques pistes :

- Évaluer les garanties actuelles au regard des nouveaux risques technologiques et réglementaires.

- Comparer les offres en prenant en compte le périmètre des couvertures, les exclusions et les franchises.

- Considérer des options paramétriques pour couvrir les risques liés à des événements spécifiques, tels que cyberattaques ou ruptures de chaînes d’approvisionnement, comme exploré sur notre article sur l’assurance cyber.

- Professionnaliser la gestion des risques par la mise en place de mesures préventives pour réduire la fréquence des sinistres, impactant positivement les tarifs.

Questions fréquentes sur Zurich Insurance

Quelle est la principale source de revenus de Zurich Insurance ?

La branche assurance dommages est la source principale de revenus, représentant près de 12 milliards de dollars au premier trimestre 2026, avec des primes en hausse de 17 % en données publiées.

Comment le taux de change influence-t-il les résultats de Zurich Insurance ?

La faiblesse du dollar US augmente mécaniquement la valeur des revenus générés dans d’autres devises lors de leur conversion, accentuant la hausse des primes brutes publiées.

Quel est le ratio Swiss Solvency Test (SST) de Zurich et que signifie-t-il ?

Le SST s’élève à 265 % fin mars 2026, indiquant que Zurich dispose de réserves de capital largement supérieures aux exigences réglementaires, ce qui garantit sa solidité financière face aux risques.

Quels impacts la croissance de Zurich Insurance peut-elle avoir sur les contrats clients ?

La hausse des primes, surtout en assurance construction et dommages liés aux infrastructures numériques, peut entraîner une augmentation des tarifs et/ou une adaptation des garanties pour mieux correspondre aux besoins actuels et futurs.

Conclusion

Zurich Insurance confirme, début 2026, une dynamique de croissance forte portée par l’évolution des besoins en assurance liés aux technologies et infrastructures innovantes, tout en maintenant une solide assise financière. En tant qu’assurés, particuliers ou entreprises, il est crucial d’anticiper ces mutations en adaptant vos contrats aux nouveaux risques technologiques et réglementaires. Faire appel à un courtier expérimenté permet d’éviter les erreurs fréquentes et d’optimiser vos garanties, tout en maîtrisant vos budgets.

Pour approfondir la compréhension des tendances dans le secteur, vous pouvez également consulter nos articles sur la réception d’un nouveau responsable agricole chez Scor ici ou sur les évolutions de l’assurance paramétrique là.

Enfin, pour vos démarches administratives et réglementaires, référez-vous aux sources officielles comme service-public.fr ou ameli.fr.

Disclaimer : Les informations contenues dans cet article sont basées sur les données disponibles en 2026 et peuvent varier selon les profils, régions et évolutions du marché. Ce contenu ne constitue pas un conseil personnalisé et ne remplace pas une consultation avec un professionnel de l’assurance.