Dans le domaine de l’assurance, le principe fondamental de l’effet relatif du contrat signifie classiquement que les stipulations d’un contrat ne lient que ses parties. En matière d’assurance, cette règle se complexifie, notamment lorsqu’un tiers invoque le bénéfice du contrat, comme dans les accidents de la circulation. La législation, à travers des dispositions spécifiques et la jurisprudence récente, atténue les rigidités classiques pour mieux protéger les victimes et assurer une indemnisation rapide et efficace. Cet article décode pour vous le cadre juridique de l’opposabilité du contrat d’assurance au tiers, ses exceptions notables (en particulier pour l’assurance automobile), ses conséquences pratiques et ses pièges à éviter. Fort de 12 ans d’expérience en courtage et conseil en assurance de personnes, je vous livre une analyse précise et concrète pour maîtriser ce sujet souvent mal compris.

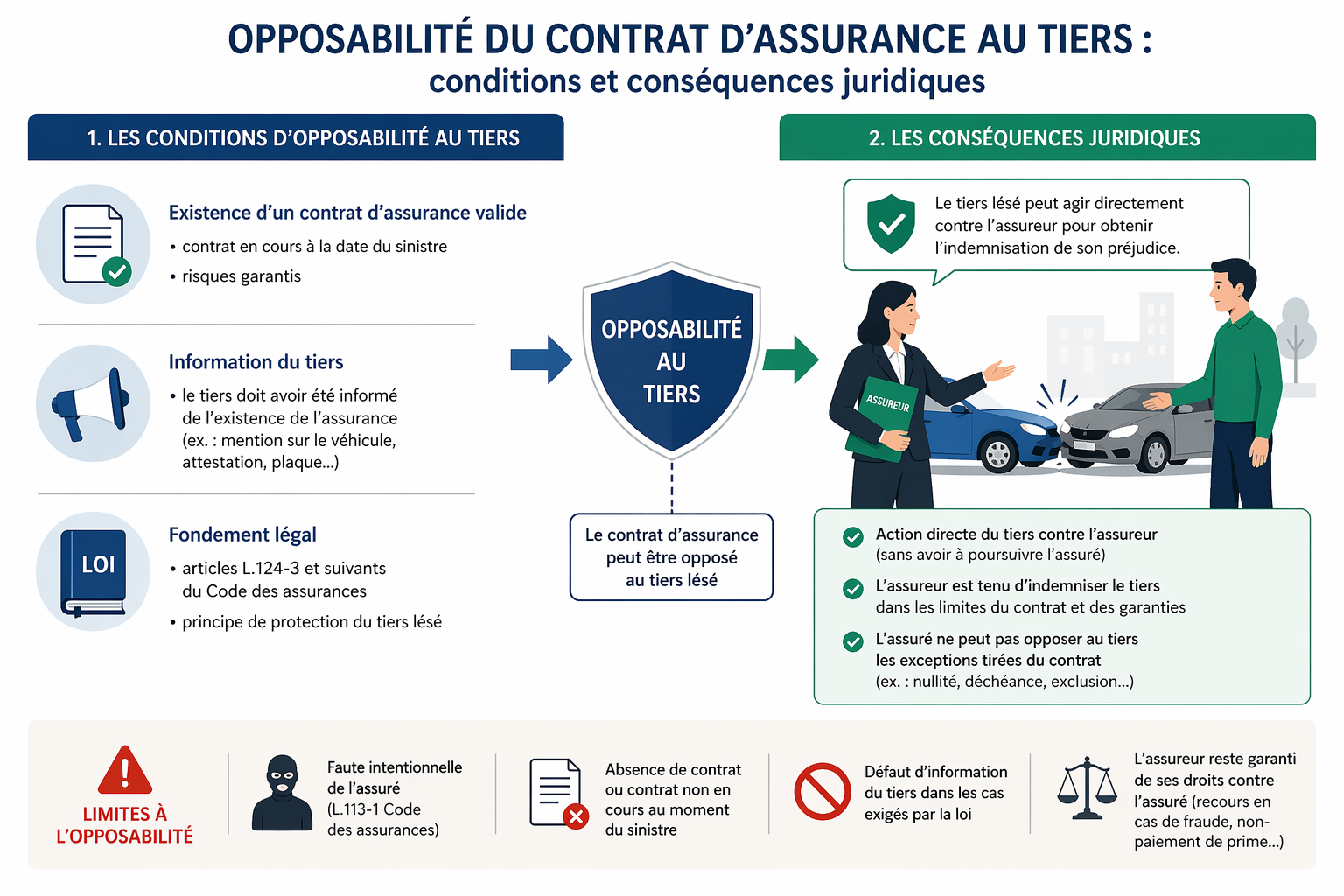

- Le contrat d’assurance produit des effets principalement entre parties (assureur & assuré), mais le tiers bénéficiaire peut aussi s’en prévaloir dans certains cas, notamment via l’action directe.

- En assurance automobile, la loi Badinter et les articles L. 211-7-1 et suivants du code des assurances édictent des exceptions majeures, protégeant les victimes même face à des clauses limitatives ou une nullité du contrat.

- Les clauses limitant ou excluant la garantie (franchise, plafond, exclusions) peuvent être opposées au tiers, sauf exceptions expressément prévues par la loi ou la jurisprudence récente.

- La jurisprudence influe notablement, notamment sous l’impulsion de la Cour de Justice de l’Union européenne, pour empêcher que des fausses déclarations de l’assuré privent les victimes de toute indemnisation.

- Des recours et mécanismes complexes permettent à l’assureur d’indemniser puis de se retourner contre les responsables ou autres assureurs impliqués.

- Les erreurs courantes concernent la méconnaissance des droits du tiers, la confusion avec le contrat d’assurance classique, et une application erronée des clauses d’exclusion.

Le principe de l’opposabilité du contrat d’assurance au tiers : une règle à nuancer

Le droit des contrats repose sur le célèbre principe de l’effet relatif, énoncé à l’article 1199 du Code civil : les contrats n’ont d’effet qu’entre les parties qui les ont conclus. En matière d’assurance, ce principe est modifié : le contrat d’assurance se révèle opposable au tiers qui invoque son bénéfice, notamment via l’action directe prévue par l’article L. 124-3 du Code des assurances. Ainsi, un tiers lésé peut agir directement contre l’assureur, sans passer par l’assuré, ce qui confère une protection particulière aux victimes.

Néanmoins, cette opposabilité est conditionnée : l’assureur peut lui opposer les mêmes exceptions que celles qu’il serait en droit d’appliquer à son propre assuré (exclusions, franchises, plafonds). Cette symétrie protège les assureurs contre des effets indus du contrat. Toutefois, certaines clauses, telles que les clauses attributives de juridiction, ne peuvent pas être opposées au tiers (Cass. civ. 1re, 18 déc. 2024, n° 21-23.252).

Exemple concret

Un assureur a un contrat avec son assuré incluant une franchise de 500 €. En cas de sinistre avec un tiers, ce dernier peut exiger l’indemnisation mais devra supporter cette franchise, à moins qu’une disposition spécifique l’exclue dans la police.

Les dérogations majeures en assurance automobile : un cadre protecteur pour les victimes

En assurance automobile, la rigueur du principe d’opposabilité est fortement modulée. La loi Badinter du 5 juillet 1985 vise à garantir une indemnisation plus rapide et efficace des victimes d’accidents de la circulation. Cette loi et les dispositions spécifiques du Code des assurances protègent les victimes indifféremment de la validité du contrat ou du comportement de l’assuré.

L’article L. 211-7-1 du Code des assurances prévoit que la nullité du contrat ne peut être opposée aux victimes ou à leurs ayants droit lorsqu’un véhicule terrestre à moteur est impliqué. Par ailleurs, l’article R. 211-13 vise à limiter l’application des franchises, déchéances et exclusions en cas de fausses déclarations ou omissions. L’assureur est ainsi tenu d’indemniser les victimes et bénéficie en échange d’un droit de recours contre le souscripteur ou d’autres responsables.

Jurisprudence récente et influence européenne

La Cour de cassation, s’appuyant notamment sur un arrêt de la CJUE du 19 septembre 2024 (affaire Matmut, C-236/23), a réaffirmé ce principe en précisant que la nullité du contrat due à la fausse déclaration intentionnelle ne peut priver la victime d’indemnisation, sauf en cas d’abus de droit évident du souscripteur (Cass. civ. 2e, 23 janv. 2025, n° 23-15.983).

Par exemple, lorsque le souscripteur a occulté l’identité exacte du conducteur habituel et que ce dernier est victime, la nullité ne l’empêche pas d’être indemnisé. C’est une avancée cruciale pour les victimes, souvent les plus vulnérables.

Les conséquences juridiques sur la gestion des sinistres et recours de l’assureur

L’assureur, faculté rare et utile, indemnise l’ensemble des victimes conformément au contrat, même si celui-ci est entaché de nullité inopposable aux tiers. Après avoir indemnisé, il peut exercer un recours contre le ou les responsables, ou contre d’autres assureurs impliqués, pour récupérer les sommes versées. Cette subrogation est encadrée strictement (Cass. civ. 2e, 7 juill. 2011, n° 10-19.960).

Le tiers lésé jouit donc d’une protection forte, mais doit parfois composer avec des limitations contractuelles comme les franchises ou plafonds de garantie, qui peuvent être maintenus, sauf disposition contraire. L’action directe du tiers contre l’assureur ouvre aussi la possibilité de contester des clauses restrictives, même si l’assuré ne le fait pas lui-même (Cass. civ. 4e, 4 mars 2021, n° 19-23.033).

Tableau comparatif : opposabilité des clauses au tiers en assurance auto

| Clause | Opposable au tiers? | Commentaires |

|---|---|---|

| Franchise | Oui | Sauf exceptions dans le Code des assurances (R. 211-13). |

| Plafond de garantie | Oui | Le tiers ne peut obtenir une indemnisation au-delà du plafond. |

| Exclusions de garantie | Oui, sauf spécifiques | Par exemple, exclusion liée à l’âge du conducteur non opposable si la victime n’est pas le conducteur (Crim., 19 nov. 2024). |

| Clause attributive de juridiction | Non | Non opposable au tiers (Cass. civ. 1re, 18 déc. 2024). |

| Nullité du contrat (fausse déclaration) | Non opposable au tiers sauf abus | Protection renforcée pour les victimes (Cass. civ. 2e, 23 janv. 2025). |

Les erreurs fréquentes à éviter pour titulaire du contrat et tiers bénéficiant

- Méconnaissance des droits du tiers : nombreux tiers ignorent leur droit d’agir directement contre l’assureur et réclament uniquement à l’assuré, ce qui peut retarder l’indemnisation.

- Confusion entre opposabilité normale et situations routières : penser que les restrictions classiques du contrat s’appliquent toujours au tiers dans un accident de la route engendre souvent des refus injustifiés.

- Ne pas contestant les clauses restrictives : le tiers peut contester certaines limitations directement auprès de l’assureur, ce qu’il ne fait pas systématiquement.

- Ignorer les recours de l’assureur : la subrogation est un outil puissant mais nécessite une bonne connaissance des mécanismes assurantiels pour éviter des situations de double paiement ou litiges entre assureurs.

Conseils pratiques et différenciants issus de terrain

En 12 ans de conseils auprès d’assurés et de victimes, j’ai constaté que :

- Pour les victimes, le premier réflexe doit être de s’adresser directement à l’assureur du véhicule responsable, en invoquant expressément l’article L. 124-3 du Code des assurances, et non au seul conducteur.

- Le contrôle des clauses limitatives présentes dans le contrat est primordial ; faites-vous accompagner par un professionnel si le contrat vous est présenté comme “invalide” pour une cause technique.

- En cas de doute sur la validité du contrat (ex. fausse déclaration), ne renoncez pas à votre droit d’indemnisation, car la loi civile et la jurisprudence garantissent une forte protection des victimes.

- Les assureurs disposent de stratégies de recours entre eux. Il est intéressant de comprendre ce fonctionnement pour ne pas être tenu responsable d’un conflit d’assurance. Pour approfondir, regardez aussi nos articles sur la gestion géographique des risques et la retraite complémentaire qui éclairent sur les subtilités des contrats.

Pour vos contrats d’assurance plus spécifiques, comme l’assurance yacht de plaisance, leurs particularités légales et clauses sont aussi importantes (voir notre dossier dédié).

Sources officielles et références légales

- Service-public.fr — Droit des assurances et tiers

- Ameli.fr — Accidents et prise en charge

- ACPR — Autorité de Contrôle Prudentiel et de Résolution

Questions fréquentes sur Opposabilité du contrat d’assurance au tiers

1. Qu’est-ce que l’opposabilité du contrat d’assurance au tiers ?

C’est la capacité d’un tiers lésé (victime) d’un sinistre d’invoquer directement le contrat d’assurance conclu entre l’assureur et l’assuré pour obtenir une indemnisation, même sans être partie au contrat.

2. Quelles exceptions existent en assurance automobile ?

Certaines clauses comme la nullité du contrat pour fausse déclaration ou l’exclusion liées au conducteur ne peuvent être opposées à la victime grâce à la loi Badinter et au Code des assurances. L’assureur doit indemniser la victime avant d’exercer un recours.

3. Le tiers peut-il récupérer le montant intégral de l’indemnisation sans limite ?

Non, le montant est limité par les clauses du contrat opposables au tiers (plafond, franchise), sauf en cas de dispositions légales spécifiques, mais ne peut dépasser ce qui est prévu ou négocié avec l’assuré.

4. Que faire en cas de litige avec un assureur qui refuse l’indemnisation ?

Vous pouvez saisir la médiation de l’assurance (organisée par la FFA), consulter un expert juridique spécialisé ou vous référer à l’ACPR qui supervise la régulation du secteur.

Conclusion

La question de l’opposabilité du contrat d’assurance au tiers est un mécanisme clé de protection des victimes, particulièrement en assurance automobile où la loi et la jurisprudence favorisent une indemnisation effective et rapide. Connaître vos droits et les limites légales permet d’éviter des blocages injustes, de maximiser vos chances d’indemnisation et de comprendre les recours possibles. Pour ne pas vous trouver démuni, demandez toujours un conseil spécialisé en assurance et n’hésitez pas à vérifier soigneusement les clauses de votre contrat et leur impact sur les tiers.

Pour aller plus loin, explorez nos articles complémentaires sur la prévention climatique ou découvrez le témoignage expert de Fabiola Seibt dans le domaine de la gestion de risques.

Tarifs et données juridiques mentionnés à jour à juin 2026. Les tarifs d’assurance varient selon le profil, le lieu de résidence et le contrat choisi.

Disclaimer : Ce contenu est fourni à titre informatif et ne remplace pas un conseil juridique personnalisé. Pour toute situation particulière, contactez un professionnel du droit ou un courtier en assurance qualifié.