Dans un contexte économique marqué par des marchés de la santé et de la prévoyance collective tendus, les groupes paritaires ont démontré en 2025 une capacité remarquable à stabiliser leurs équilibres financiers. Après plusieurs années de redressement technique et de souscriptions conformes à des règles strictes, ces acteurs majeurs s’imposent désormais comme des piliers solides prêts à envisager une croissance mesurée et durable. Cette stabilisation est décisive dans un secteur en pleine mutation, confronté aux défis de la sinistralité croissante, de la pression concurrentielle et des exigences réglementaires renforcées.

- Les groupes paritaires assurent une gestion équilibrée des assurances santé et prévoyance collective, conciliant solidarité et performance économique.

- Malakoff Humanis illustre ce redressement avec un ratio combiné santé-prévoyance stable à 100,1 % en 2025, signe d’une maîtrise des coûts et d’une bonne répartition des risques.

- La loi Lemoine, les recommandations de l’ACPR et les engagements RSE orientent ces acteurs vers une redistribution plus juste et une meilleure transparence envers les adhérents.

- Les erreurs à éviter incluent la sous-estimation de la sinistralité et le manque de vigilance sur les clauses contractuelles, essentiels pour garantir la pérennité des garanties collectives.

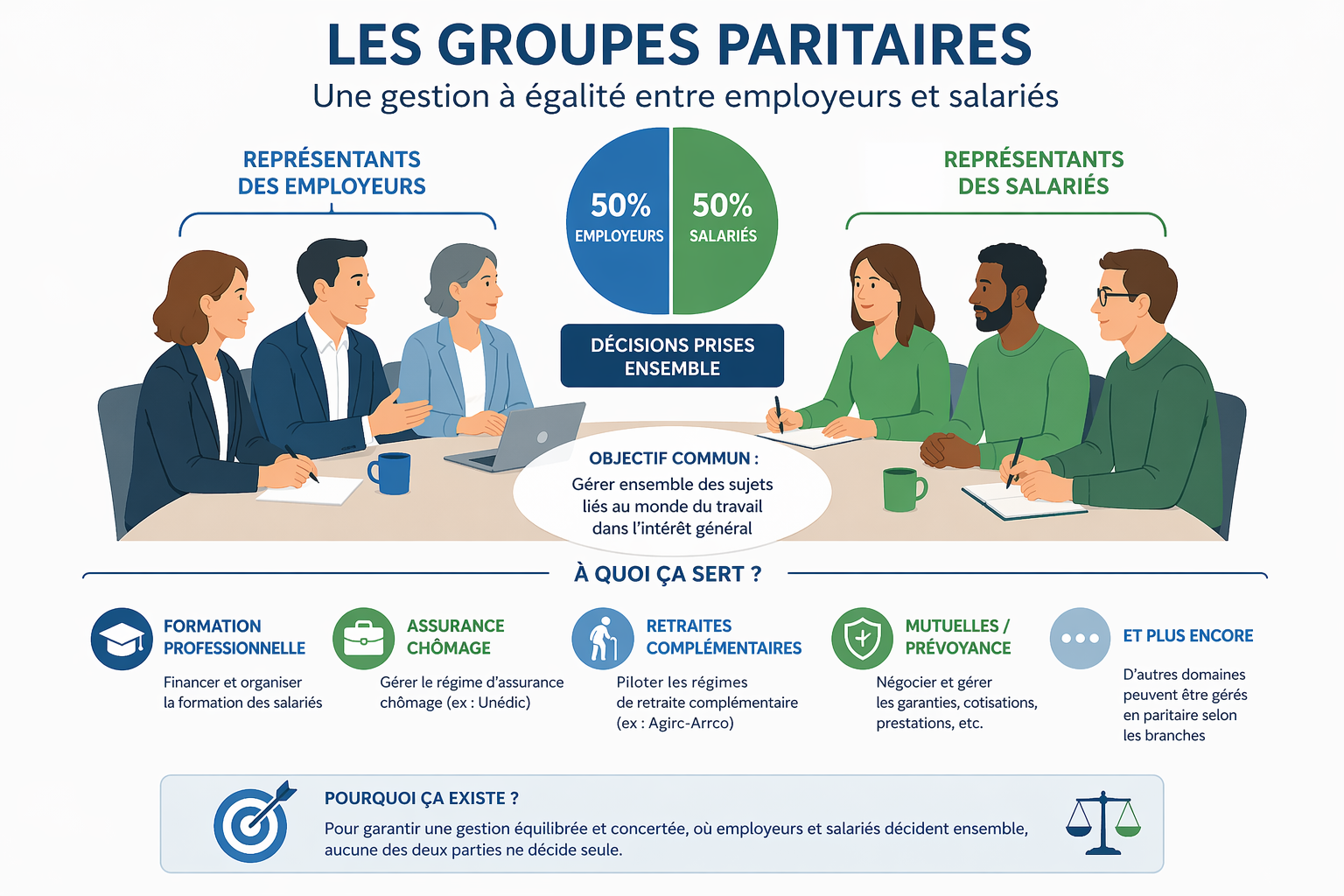

Comprendre le rôle fondamental des groupes paritaires dans la santé et la prévoyance collective

En 12 ans de conseil dans le domaine de l’assurance de personnes, j’ai pu observer que les groupes paritaires jouent un rôle crucial pour maintenir un équilibre stable entre solidarité collective et impératifs financiers. Ces organismes, à but non lucratif et régis par une gouvernance partagée entre employeurs et salariés, ont la charge de gérer des régimes de protection sociale complémentaire en santé et prévoyance qui couvrent souvent plusieurs millions d’adhérents en France.

Leur fonctionnement repose sur un principe simple mais puissant : mutualiser les risques et les ressources afin d’adapter les cotisations aux réalités économiques et démographiques, tout en assurant un niveau de protection adéquat. Cette gouvernance équilibrée favorise une gestion prudente des fonds, limitant ainsi les dérives de sinistralité qui ont pourtant affecté le secteur ces dernières années.

Cas pratique : Malakoff Humanis, un exemple emblématique

Malakoff Humanis illustre bien ces dynamiques. Après la fusion avec Humanis, le groupe a traversé une phase complexe entre 2019 et 2022, nécessitant un redressement des équilibres techniques. Notez que la loi Lemoine de 2022, qui facilite la résiliation infra-annuelle des contrats santé, a accru la pression concurrentielle sur ces groupes. En 2025, le ratio combiné santé-prévoyance de Malakoff Humanis s’est stabilisé à 100,1 %, signant un retour à l’équilibre technique – ce ratio représente la somme des coûts et dépenses par rapport aux cotisations encaissées.

Pourquoi ces résultats sont-ils significatifs pour le marché français ?

La stabilité de ce ratio est un indicateur clé montrant que les groupes paritaires réussissent à équilibrer la sinistralité, les frais de gestion et les coûts d’acquisition. En contexte, un ratio combiné supérieur à 100 % signifierait une perte technique, obligeant à puiser dans les réserves financières ou à augmenter les cotisations pour compenser les déficits.

Les tarifs constatés en 2026 montrent une légère progression des cotisations santé collective, principalement due à l’augmentation de la sinistralité – avec un taux de recours aux soins qui ne cesse de croître en raison du vieillissement de la population et des crises sanitaires récentes. Pour autant, les groupes paritaires comme Malakoff Humanis parviennent à limiter cette hausse par une gestion rigoureuse des risques et une optimisation administrative.

Contexte juridique et réglementaire : un cadre sous haute surveillance

Le rôle de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) est central dans la supervision et la réglementation des activités d’assurance. Elle veille à la solvabilité des groupes paritaires, garantissant ainsi que les engagements envers les assurés soient honorés, notamment en matière de prévoyance et santé collective. La Fédération Française de l’Assurance (FFA) publie également des analyses régulières sur l’évolution des marchés, offrant une vision consolidée à destination des professionnels.

Par ailleurs, la loi Évin encadre les modalités des contrats collectifs, notamment en matière d’obligations des employeurs et des garanties minimales, renforçant la protection des salariés. Le respect de ces cadres légaux par les groupes paritaires limite les risques de contentieux et favorise une stabilité accrue des régimes.

Les enjeux actuels pour les groupes paritaires : entre qualité de service et pression économique

Au-delà de l’équilibre technique, les groupes paritaires doivent répondre aux attentes croissantes des entreprises et des salariés en termes de qualité de garantie et de services associés (accès aux réseaux de soins, prévention, digitalisation). Cet équilibre est délicat car la concurrence reste vive, imposant une vigilance constante sur les taux de cotisation et la compétitivité des offres.

Un point clé est la notion de taux de redistribution : par exemple, Malakoff Humanis s’engage à redistribuer au minimum 84 % des excédents techniques à ses adhérents. En 2025, le groupe a d’ailleurs reversé 30 millions d’euros aux assurés de la santé individuelle, soit l’équivalent d’un mois de cotisations redistribué – ce geste illustre la transparence et la solidarité au cœur du modèle paritaire.

Impact de la remontée des taux d’intérêt

Ces dernières années, la remontée des taux d’intérêt – encore timide mais significative – a amélioré la rentabilité des placements financiers des groupes paritaires. Cette conjoncture financière permet de renforcer les réserves techniques et d’alléger la pression sur les cotisations. Ce phénomène est néanmoins sensible aux variations macroéconomiques, ce qui impose une gestion prudente et dynamique des actifs.

Tableau comparatif : Ratios combinés et taux de redistribution de certains groupes paritaires en 2025

| Groupe Paritaire | Ratio Combiné Santé-Prévoyance | Taux de Redistribution (%) | Répartition des excédents (en M€) |

|---|---|---|---|

| Malakoff Humanis | 100,1 % | 84 % | 30 (santé individuelle) |

| AG2R La Mondiale | 101,2 % | 80 % | 25 |

| Harmonie Mutuelle | 99,8 % | 85 % | 28 |

| Smacl Assurances | 102,5 % | 78 % | 15 |

Les erreurs fréquentes à éviter dans la gestion collective paritaire

- Minimiser la sinistralité à court terme : Sous-évaluer l’évolution des coûts liés aux soins et aux risques obligatoires peut déstabiliser le modèle économique à moyen terme, conduisant à des hausses brutales de cotisations. Il est donc crucial de réaliser des analyses actuarielles régulières.

- Ignorer le cadre réglementaire : Ne pas respecter les évolutions légales (exemple : loi Lemoine sur la résiliation facilitée) expose à des sanctions et fragilise la relation de confiance avec les adhérents.

- Manquer de transparence dans la redistribution : Une communication insuffisante sur la gestion des excédents peut nuire à l’image et à la fidélisation des assurés.

- Négliger la qualité de service : Des délais de remboursement longs, un réseau de soins mal évalué, ou un accompagnement insuffisant peuvent détourner les entreprises clientes vers d’autres solutions.

Conseils d’expert pour optimiser la gestion de vos contrats collectifs paritaires

Fort de mon expérience terrain, voici quelques recommandations à destination des responsables RH et décideurs :

- Évaluer régulièrement la sinistralité et anticiper les tendances : Recourir à des cabinets d’actuariat pour ajuster les tarifs et éviter les ajustements brutaux.

- Privilégier les groupes paritaires dotés d’une forte gouvernance et transparence : La co-gestion entre représentants salariés et employeurs garantit un équilibre pérenne.

- Suivre de près les évolutions réglementaires et fiscales : Se référer aux sources officielles telles que service-public.fr ou ameli.fr pour anticiper les obligations.

- Insister sur la qualité des services associés : Téléconsultation, prévention, assistance, accompagnement en cas de sinistre.

Questions fréquentes sur Les groupes paritaires

1. Quel est l’avantage principal des groupes paritaires dans les assurances collectives ?

Leur gouvernance partagée entre employeurs et salariés favorise une gestion équilibrée basée sur la solidarité, permettant souvent une meilleure maîtrise des coûts et une adaptation rapide aux besoins réels des adhérents.

2. Comment les groupes paritaires garantissent-ils la transparence financière ?

Ils appliquent un taux de redistribution des excédents, souvent supérieur à 80 %, et communiquent régulièrement sur l’utilisation des fonds, en conformité avec les recommandations de l’ACPR et de la FFA.

3. En quoi la loi Lemoine impacte-t-elle les groupes paritaires ?

Elle facilite la résiliation infra-annuelle des contrats santé, augmentant la mobilité des assurés. Les groupes doivent donc renforcer leur attractivité par la qualité de services et la compétitivité tarifaire tout en maintenant leur équilibre technique.

4. Quels sont les risques à surveiller dans la prévoyance collective ?

Les principaux risques sont liés à la sinistralité élevée, notamment en arrêt de travail ou incapacité, ainsi qu’aux changements démographiques. Une gestion actuarielle précise est indispensable pour prévenir les déséquilibres.

Conclusion

Les groupes paritaires démontrent en 2025 leur rôle indispensable dans la stabilité des marchés de la santé et de la prévoyance collective. Leur gouvernance équilibrée, associée à une gestion prudente et transparente, permet de concilier solidarité et performance économique, même dans un contexte réglementaire et concurrentiel exigeant.

Pour les entreprises, choisir un groupe paritaire solide représente un gage de pérennité et d’équité, assurant à la fois une couverture adaptée et une gestion responsable des cotisations. En tant que professionnel avec plus d’une décennie d’expérience, je recommande vivement d’intégrer ces critères de gouvernance et de transparence dans vos démarches de sélection de prestataires.

Sources officielles et ressources complémentaires :

- Service-Public.fr – Assurance santé collective

- Ameli.fr – Prévoyance et complémentaire santé

- ACPR – Autorité de contrôle prudentiel et de résolution

Disclaimer : Les informations fournies dans cet article sont basées sur des données disponibles en 2026 et peuvent varier selon le profil des assurés et les régions. Ce contenu n’est pas un conseil personnalisé. Pour toute décision relative à vos contrats d’assurance, il est recommandé de consulter un professionnel expérimenté ou un courtier spécialisé.