Le cheminement des professionnels de santé libéraux est souvent jalonné de dévouement, d’expertise et d’une grande autonomie. Cependant, cette indépendance s’accompagne d’une responsabilité non négligeable : celle de sécuriser son avenir financier face aux aléas de la vie. Une chute à vélo, un accident de ski ou même une déchirure musculaire lors d’un running peuvent entraîner un arrêt de travail inattendu, impactant directement les revenus. C’est pourquoi la souscription d’une solution de prévoyance professions santé est recommandée pour tous, quel que soit l’âge ou l’état de santé.

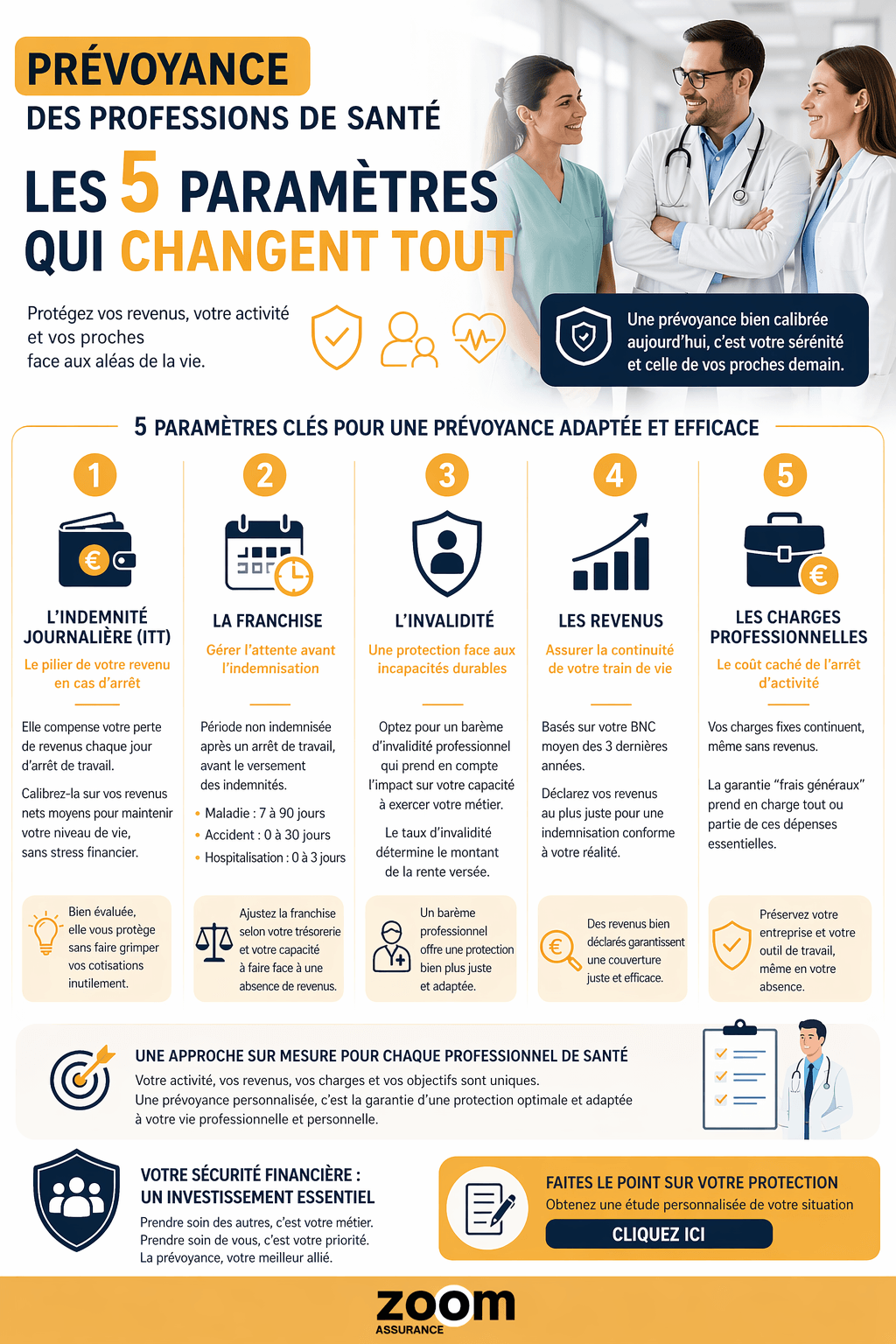

Pour vous, professionnels de la santé, la prévoyance ne se résume pas à une simple ligne sur un budget. Elle constitue un bouclier essentiel, garantissant la pérennité de votre activité et la protection de votre famille en cas d’incapacité de travail, d’invalidité ou de décès. Mais comment s’assurer que ce bouclier est bien ajusté à votre situation unique ? La réponse réside dans la compréhension et l’ajustement de cinq paramètres fondamentaux qui peuvent radicalement changer l’efficacité de votre couverture.

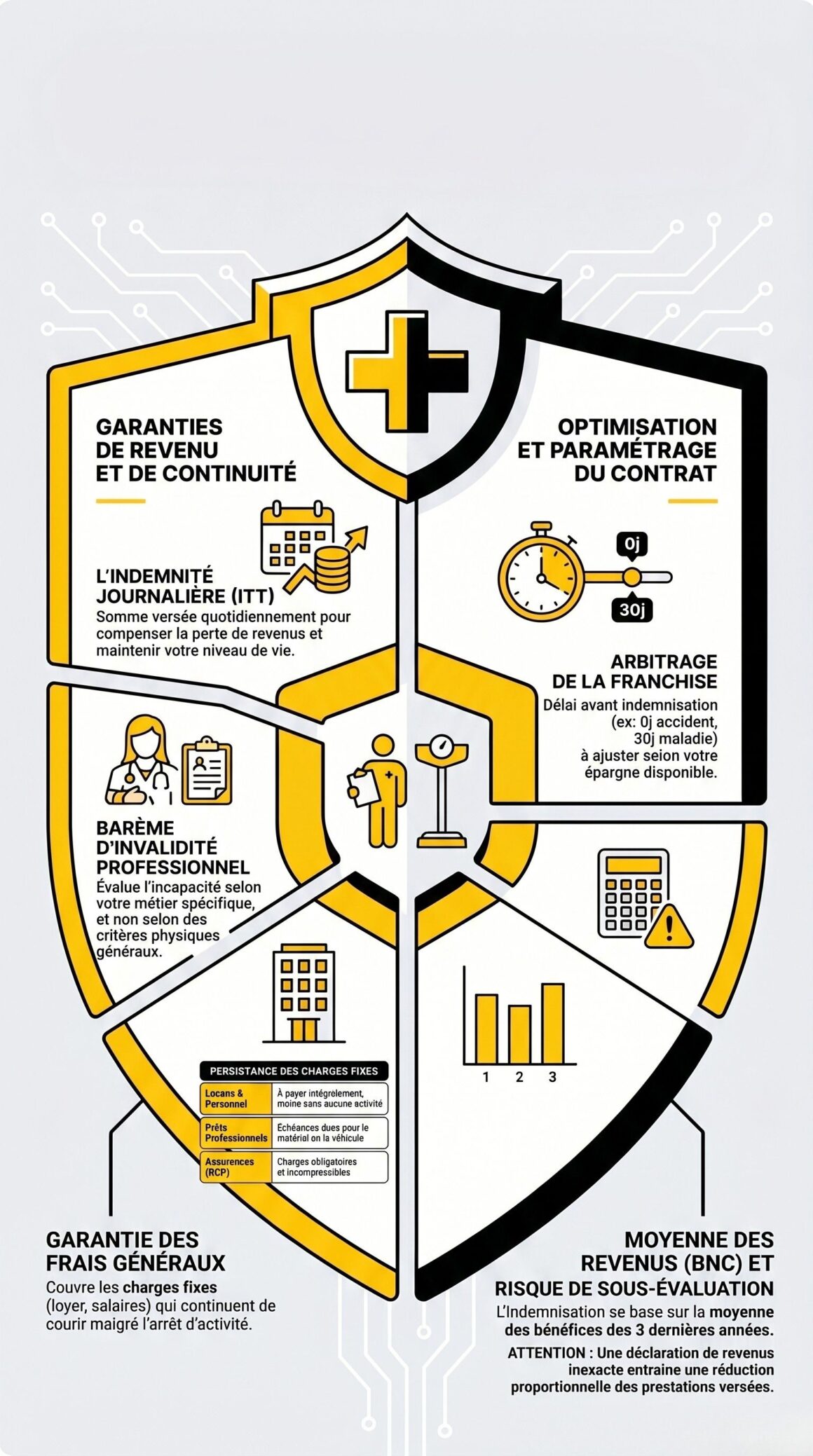

L’Indemnité Journalière (ITT) : Le Pilier de Votre Revenu en Cas d’Arrêt

Lorsque vous êtes contraint d’interrompre votre activité pour cause de maladie ou d’accident, vos revenus cessent de tomber, tandis que vos charges, elles, continuent. C’est là qu’intervient l’Indemnité Journalière Temporaire Totale (ITT), un élément central de votre contrat de prévoyance. Elle représente la somme qui vous sera versée chaque jour d’arrêt de travail pour compenser votre perte de revenus.

Comment déterminer le montant idéal de cette indemnité ? L’approche la plus judicieuse consiste à évaluer précisément vos revenus nets moyens sur les dernières années, en tenant compte des spécificités de votre activité libérale. Il ne s’agit pas de viser une couverture minimale, mais bien de s’assurer que l’indemnité perçue vous permettra de maintenir votre niveau de vie habituel, sans stress financier supplémentaire. Des revenus sous-évalués entraîneraient une protection insuffisante, tandis qu’une surévaluation pourrait gonfler inutilement vos cotisations. Une analyse rigoureuse de vos bilans et de vos déclarations fiscales s’impose pour calibrer au plus juste cette composante essentielle de votre prévoyance professions santé.

La Franchise : Gérer l’Attente Avant l’Indemnisation

La franchise, dans le domaine de la prévoyance, correspond à la période durant laquelle vous n’êtes pas indemnisé après un arrêt de travail, avant que les indemnités journalières ne commencent à être versées. C’est un paramètre qui impacte directement le coût de votre contrat et la rapidité de prise en charge en cas de sinistre. Comprendre son fonctionnement est crucial pour tout professionnel de santé.

Il existe généralement plusieurs types de franchises, adaptées à différentes situations :

- La franchise maladie : Souvent la plus longue, elle peut varier de 7, 15, 30, 60 voire 90 jours. Elle s’applique en cas d’arrêt pour maladie.

- La franchise accident : Généralement plus courte, voire nulle (0 jour), car les accidents sont souvent imprévisibles et peuvent entraîner des arrêts immédiats.

- La franchise hospitalisation : Souvent fixée à 0 ou 3 jours, elle vise à prendre en charge rapidement les arrêts liés à une hospitalisation.

Le choix de votre franchise doit être en adéquation avec votre capacité à faire face à une absence de revenus pendant une certaine période. Possédez-vous une épargne de précaution suffisante pour couvrir vos dépenses fixes pendant un mois ou deux ? Si oui, opter pour une franchise plus élevée (par exemple, 30 jours au lieu de 7 pour la maladie) peut réduire significativement le montant de vos cotisations. À l’inverse, si votre trésorerie est limitée, une franchise courte vous apportera une sécurité financière plus rapide, malgré un coût de prime plus élevé. C’est un équilibre à trouver, en fonction de votre situation personnelle et professionnelle.

L’Invalidité : Une Protection Face aux Incapacités Durables

Au-delà de l’arrêt de travail temporaire, la prévoyance des professions de santé doit également couvrir le risque d’invalidité, c’est-à-dire l’incapacité permanente, partielle ou totale, à exercer votre profession suite à une maladie ou un accident. Ce paramètre est d’une importance capitale, car une invalidité peut remettre en question toute votre carrière et votre autonomie financière à long terme.

La distinction majeure réside dans le barème d’invalidité utilisé par l’assureur :

« La prévoyance collective couvre les risques lourds de la vie tels que le décès, l’incapacité de travail et l’invalidité, garantissant ainsi une protection financière aux salariés et à leurs familles. »

Pour les professionnels de santé, il est primordial d’opter pour un barème d’invalidité professionnel plutôt qu’un barème fonctionnel. Un barème fonctionnel évalue votre invalidité en fonction de l’atteinte à l’ensemble de vos fonctions physiques ou mentales, sans lien direct avec votre capacité à exercer votre métier spécifique. Par exemple, un chirurgien dont la main est partiellement invalidée pourrait être considéré comme ayant une faible invalidité fonctionnelle, mais une invalidité professionnelle de 100% l’empêchant d’opérer. Le barème professionnel, lui, prend en compte l’impact direct de votre invalidité sur votre capacité à exercer votre propre profession de santé, ce qui est bien plus protecteur. Le taux d’invalidité détermine le pourcentage de rente qui vous sera versé, rendant ce choix fondamental.

Les Revenus : Assurer la Continuité de Votre Train de Vie

La détermination précise de vos revenus est un pivot pour l’adéquation de votre contrat de prévoyance. En tant que professionnel de santé libéral, vos revenus peuvent varier d’une année sur l’autre, en fonction de votre activité, de votre clientèle ou même de réformes sectorielles comme le plan 100% santé qui modifie les modalités de prise en charge de certains soins optiques, dentaires et auditifs. Il est donc essentiel de déclarer des revenus fidèles à la réalité pour que votre indemnisation soit juste.

Les compagnies d’assurance se basent généralement sur la moyenne de vos bénéfices non commerciaux (BNC) des trois dernières années pour définir le montant maximal assurable. Il est crucial de ne pas sous-estimer vos revenus, car en cas de sinistre, les indemnités journalières ou les rentes d’invalidité ne pourront jamais excéder le montant de vos revenus réels prouvés au moment de l’arrêt. Une différence notable entre le montant assuré et le revenu réel pourrait entraîner une réduction des prestations versées, vous laissant dans une situation délicate. À l’inverse, surévaluer vos revenus n’apporterait pas de bénéfice supplémentaire et augmenterait vos cotisations sans justification.

Voici quelques éléments à considérer pour évaluer vos revenus :

- Votre bénéfice non commercial (BNC) moyen sur les trois dernières années.

- Les charges déductibles qui impactent votre BNC.

- L’évolution prévisionnelle de votre activité.

Une bonne compréhension de ces aspects permet d’assurer une couverture qui correspondra véritablement à votre besoin de maintien de revenu en cas de coup dur.

Les Charges Professionnelles : Le Coût Caché de l’Arrêt d’Activité

En tant que professionnel de santé libéral, votre activité génère des charges fixes qui ne s’interrompent pas, même en cas d’arrêt de travail. Loyer du cabinet, salaires des assistants, assurances professionnelles, abonnements divers, remboursement de prêts professionnels… Ces dépenses continuent de courir et peuvent rapidement devenir un fardeau si vous ne pouvez plus générer de revenus. C’est pourquoi un bon contrat de prévoyance doit impérativement prévoir une couverture spécifique pour ces charges.

Certains contrats de prévoyance proposent une garantie « frais généraux », qui prend en charge une partie ou la totalité de vos charges professionnelles fixes pendant votre arrêt. Cette garantie est distincte de l’indemnité journalière qui couvre votre perte de revenus personnels. Ne pas la souscrire, ou la sous-estimer, revient à ignorer une part significative de votre risque financier. Imaginez devoir payer le loyer de votre cabinet et le salaire de votre secrétaire alors que vous ne percevez plus d’honoraires !

Pour vous aider à visualiser l’importance de ce paramètre, voici un tableau récapitulatif des charges professionnelles courantes à considérer :

| Catégorie de Charge | Exemples Concrets | Impact en Cas d’Arrêt |

|---|---|---|

| Locaux Professionnels | Loyer, charges de copropriété, entretien, assurances du cabinet. | À payer intégralement, même sans activité. |

| Personnel | Salaires et charges sociales des secrétaires, assistants, remplaçants. | Coûts fixes à maintenir pour la pérennité du cabinet. |

| Financement | Remboursement de prêts professionnels (matériel, véhicule, installation). | Échéances dues, sans capacité de remboursement. |

| Fonctionnement | Abonnements (logiciels, internet, téléphone), fournitures, énergie. | Dépenses courantes incompressibles. |

| Assurances | Responsabilité civile professionnelle, multirisque cabinet. | Obligatoires et nécessaires, même en cas d’inactivité. |

L’intégration de cette garantie « frais généraux » dans votre prévoyance est une preuve de clairvoyance et de professionnalisme, assurant la survie de votre structure même en votre absence.

Calibrer Votre Prévoyance : Une Approche Sur Mesure pour les Professions de Santé

La prévoyance des professions de santé est un domaine complexe qui exige une attention particulière à chaque détail. Les cinq paramètres que nous venons d’explorer – l’Indemnité Journalière, la Franchise, l’Invalidité, les Revenus et les Charges Professionnelles – sont les piliers sur lesquels repose l’efficacité de votre protection. Ignorer l’un d’eux ou le sous-estimer pourrait avoir des conséquences financières désastreuses en cas d’imprévu.

Chaque professionnel de santé a une situation unique, des revenus spécifiques, des charges différentes et des attentes distinctes en matière de sécurité. Il n’existe pas de contrat de prévoyance « taille unique » qui conviendrait à tous. Une solution optimale est nécessairement personnalisée, conçue pour épouser parfaitement les contours de votre vie professionnelle et personnelle.

Pour s’assurer que votre contrat de prévoyance est parfaitement adapté à vos besoins et à votre situation de professionnel de santé libéral, il est souvent judicieux de bénéficier d’une expertise indépendante. Des spécialistes peuvent vous aider à analyser vos revenus, vos charges, vos objectifs et à choisir les options les plus pertinentes, en tenant compte des évolutions réglementaires et des spécificités de votre secteur. Vous pouvez d’ailleurs obtenir une étude personnalisée de votre situation : Cliquez ICI pour vous guider dans cette démarche et vous assurer une couverture optimale.

Votre Sécurité Financière : Un Investissement Essentiel

En définitive, la prévoyance pour les professions de santé ne doit pas être perçue comme une contrainte, mais plutôt comme un investissement stratégique dans votre tranquillité d’esprit et la pérennité de votre activité. Les cinq paramètres clés que sont l’Indemnité Journalière, la Franchise, l’Invalidité, les Revenus et les Charges Professionnelles, lorsqu’ils sont correctement calibrés, transforment un simple contrat en un véritable filet de sécurité.

Prendre le temps d’étudier et d’ajuster ces éléments, c’est se prémunir contre les incertitudes et s’assurer que, quoi qu’il arrive, vous et vos proches pourrez maintenir votre équilibre financier. C’est une démarche proactive qui témoigne de votre engagement envers votre profession et votre avenir. En tant que professionnel de la santé, votre mission est de prendre soin des autres ; votre prévoyance est là pour prendre soin de vous.

Pour approfondir votre compréhension et affiner votre stratégie de protection, nous vous recommandons également de consulter nos analyses sur le Zoom Assurance comme « Mutuelle éducation nationale obligatoire pour les agents en 2026 » (https://zoomassurance.fr/mutuelle-education-nationale-obligatoire-pour-les-agents-en-2026/) ou encore « Taxe célibataires en janvier 2026 ? Démêlons le vrai du faux » (https://zoomassurance.fr/taxe-celibataires-en-janvier-2026-demelons-le-vrai-du-faux/), afin de compléter votre vision globale des enjeux assurantiels et anticiper efficacement les risques.