L’assurance vie reste une solution incontournable pour sécuriser et faire fructifier son épargne. En 2024, les bonifications des taux de rendement offrent une opportunité stratégique pour optimiser vos placements, notamment grâce à des fonds en euros performants. Saviez-vous que certaines assurances vie permettent d’atteindre jusqu’à 4 % de taux bonifiés ? Cette perspective attire de plus en plus d’investisseurs prudentiels recherchant un équilibre entre rentabilité et sécurité. Découvrez comment tirer parti de ces offres pour maximiser vos gains.

En savoir plus sur l’optimisation de vos rendements en assurance vie.

Regarder une vidéo explicative sur les fonds en euros.

Sud Radio

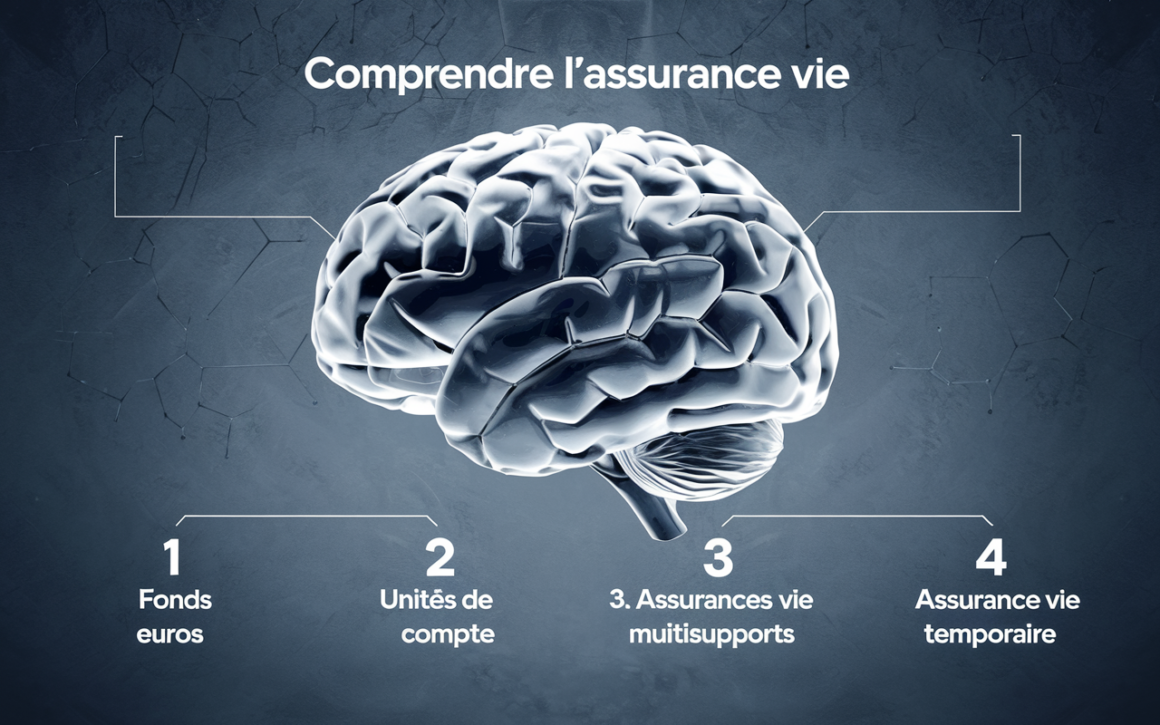

Comprendre l’Assurance Vie

L’assurance vie est bien plus qu’un simple produit d’épargne. Elle combine flexibilité, sécurité et transmission de patrimoine, devenant ainsi un pilier essentiel pour ceux qui souhaitent planifier leur avenir financier tout en protégeant leurs proches.

Définition et Objectifs

L’assurance vie est un contrat entre un souscripteur et un assureur. Elle permet de se constituer une épargne tout en bénéficiant d’une fiscalité avantageuse. Mais pourquoi privilégier une assurance vie à d’autres formes d’épargne ?

Voici quelques objectifs principaux de l’assurance vie :

- Épargne à moyen et long terme : Elle offre une opportunité d’accumuler un capital pour des projets futurs, comme l’achat d’un bien immobilier ou la préparation de la retraite.

- Transmission de patrimoine : En cas de décès, l’épargne est transmise au(x) bénéficiaire(s) désigné(s) selon des conditions fiscales souvent avantageuses.

- Sécurisation et diversification : Grâce à des options variées comme les fonds en euros (stables) ou les unités de compte (plus risquées mais potentiellement plus rémunératrices), elle s’adapte aux profils d’investisseur.

Pour une compréhension approfondie, vous pouvez consulter cet article détaillé sur le fonctionnement de l’assurance vie.

Types d’Assurances Vie

Il existe plusieurs types d’assurances vie pour répondre aux besoins diversifiés des souscripteurs. Chaque type offre des caractéristiques spécifiques en termes de gestion, de performance et de risques :

- Fonds en euros

Ce type est plébiscité pour sa sécurité. Le capital est garanti par l’assureur, et les rendements dépendent des performances des actifs sécurisés (comme les obligations). Idéal pour ceux qui souhaitent sécuriser leur épargne. - Unités de compte

Plus risqué, mais souvent plus rémunérateur. L’épargne est investie sur des marchés financiers ou immobiliers. Les performances dépendent des fluctuations du marché, avec un risque de perte en capital. - Assurances vie multisupports

Ces contrats combinent la sécurité des fonds en euros et le potentiel de croissance des unités de compte. Parfaits pour une stratégie d’investissement équilibrée. - Assurance vie temporaire

Principalement utilisée à des fins de prévoyance, elle protège financièrement les bénéficiaires en cas de décès du souscripteur pendant une période définie.

Pour mieux connaître les nombreux types de contrats disponibles, n’hésitez pas à visiter la page dédiée à l’optimisation en assurance vie.

L’assurance vie, grâce à ses multiples déclinaisons, s’adapte à tous les profils d’épargnants, qu’ils soient prudents ou audacieux. Elle reste un outil incontournable pour tout plan financier réfléchi.

Bonification des Taux de Rendement : Un Atout pour Votre Épargne

Les bonifications des taux de rendement en assurance vie représentent une opportunité unique pour optimiser vos investissements. Ces mécanismes offrent aux épargnants la possibilité d’accroître leurs gains tout en bénéficiant d’une gestion sécurisée. Mais comment fonctionnent ces bonifications et quelles options sont actuellement disponibles ? Explorons cela.

Comment Fonctionnent les Bonifications ?

Les bonifications des taux de rendement sont des majorations temporaires ou conditionnelles appliquées sur les rendements des fonds en euros de votre contrat d’assurance vie. En règle générale, elles sont conditionnées par des critères spécifiques, tels que :

- Montant du versement : Les assureurs augmentent souvent les taux de rendement si vous effectuez un versement supplémentaire significatif.

- Respect d’une durée minimale : Certaines bonifications sont appliquées à condition que les fonds restent investis sur une période donnée, favorisant une épargne durable.

- Profil d’investissement diversifié : Pour inciter à une prise de risque mesurée, il est parfois nécessaire d’inclure des unités de compte dans votre contrat en complément des fonds en euros.

Ces bonifications récompensent les souscripteurs engagés tout en les incitant à respecter les stratégies des assureurs, notamment sur la stabilité des encours.

Exemples de Bonifications Actuelles

Les opportunités varient selon les promoteurs et les périodes. Voici quelques exemples concrets :

- Suravenir Opportunités 2 propose une bonification supplémentaire de 2% sur le taux de rendement jusqu’au 31 décembre 2024, appliquée aux nouveaux versements en gestion libre. Consultez cette page détaillée pour en savoir plus.

- Digital Vie Prime d’Altaprofits accorde également un bonus de 2% sur le rendement 2024, comme détaillé sur MoneyVox.

- Selon Capital, certaines offres permettent d’ajouter jusqu’à 1,75% de rendement à des fonds garantis, sous réserve d’un arbitrage intelligent entre unité de compte et fonds euros.

Ces exemples témoignent des multiples opportunités disponibles pour rendre vos placements plus performants, tout en restant dans des cadres contrôlés.

La bonification des taux de rendement est un levier stratégique pour faire fructifier votre épargne. Bien choisir les contrats et conditions qui maximisent ces bonus peut transformer une épargne standard en un outil de croissance performant.

Taux de Rendement des Assurances Vie

Comprendre le taux de rendement des assurances vie est essentiel pour optimiser vos placements et vos stratégies financières. Les fonds en euros, les unités de compte et les options multisupport sont autant d’éléments influençant ces rendements. Nous examinerons les aspects clés pour vous aider à effectuer des choix éclairés.

Analyse des Rendements Sécurisés

Les fonds en euros, prisés pour leur sécurité, garantissent le capital tout en offrant des rendements basés sur des placements sûrs comme les obligations. En 2023, le rendement moyen des fonds en euros oscillait autour de 2,5 % selon Que Choisir. Savez-vous que certains fonds en euros proposent des taux allant au-delà de 4 % grâce à des bonifications conditionnelles ? Cela reste une opportunité intéressante pour ceux qui privilégient la stabilité et la protection du capital.

- Caractéristiques principales des fonds en euros :

- Garantie du capital investi.

- Croissance modérée et constante.

- Risque minimal mais rendement limité.

Les conditions des contrats, notamment la durée minimale de placement et les exigences de diversification, jouent un rôle clé dans l’accès aux meilleurs rendements. Pour explorer davantage comment maximiser ces opportunités, consultez Meilleurtaux Placement Vie.

Rendements et Risques Associés

Toute décision d’investissement implique une évaluation des risques. Si les fonds en euros sont faibles en volatilité, les unités de compte présentent des rendements potentiellement plus élevés, mais aussi des risques plus marqués. Alors, comment trouver le juste équilibre ?

Voici quelques points à considérer :

- Fonds en euros : Sécurité mais rendement limité.

- Unités de compte : Rendements plus volatils, dépendant des marchés financiers.

- Stratégies mixtes (multisupport) : Combinent sécurité et potentiel de croissance.

En 2024, de nombreux assureurs innovent pour maintenir l’attractivité des rendements. Par exemple, des taux de rendement exceptionnels allant jusqu’à 6 % sont proposés sur certains contrats multisupport, comme détaillé par Le Revenu.

Comparaison des Taux de Rendement

Comparer les taux des assureurs est crucial pour optimiser vos choix. Les variations ne se limitent pas au rendement, mais incluent aussi la gestion des frais et les conditions d’accès aux bonifications. En 2024, les taux servis varient entre 2,5 % et 4 %, comme précisé dans La Tribune.

Quelques points de comparaison intéressants :

- Taux moyen des fonds en euros : 2,50 % à 2,60 %.

- Offres avec bonifications : Jusqu’à 4 % ou plus pour les versements spécifiques.

- Frais de gestion : Souvent limités à 0,6 % sur certains contrats performants.

Pour visualiser clairement ces différences, des pages comme Mingzi Actualités offrent une analyse approfondie des contrats disponibles.

Analyser, comparer et comprendre ces éléments vous permet de faire des choix alignés avec vos objectifs financiers. Le taux de rendement des assurances vie varie selon les stratégies adoptées, mais reste un pilier de l’épargne sécurisée.

Choisir la Meilleure Assurance Vie pour Vous

Opter pour une assurance vie représente un jalon important dans la gestion de son patrimoine financier. Mais avec tant de choix disponibles, comment être sûr de faire le bon ? Ce guide se concentre sur les critères essentiels et l’importance d’une gestion proactive pour maximiser les avantages de votre contrat.

Critères de Sélection

Lorsque vous choisissez une assurance vie, il est crucial de prendre en compte des aspects fondamentaux pour un choix éclairé :

- Performance du fonds en euros

La solidité du fonds en euros est une priorité. Vérifiez non seulement les rendements passés, mais aussi la politique de bonification appliquée par l’assureur, notamment pour des fonds comme Suravenir Opportunités 2. Un rendement indexé sur la performance globale des actifs sera toujours un gage de confiance. - Frais associés au contrat

Analyser les frais est impératif. Privilégiez des contrats avec 0 % de frais d’entrée ou de versement, comme Meilleurtaux Placement Vie, réputé pour ses frais réduits et ses options avantageuses. - Diversité des supports d’investissement

Les contrats multisupport, combinant fonds euros et unités de compte, permettent d’équilibrer sécurité et performance. Cherchez des assurances vous offrant un large éventail d’options, tels que SCPI ou ETF, pour diversifier vos investissements. - Simplicité de la gestion

Envisagez les contrats qui proposent une gestion pilotée ou personnalisée afin d’optimiser la performance tout en minimisant l’effort requis. Ainsi, même sans expertise financière, vous pouvez sécuriser de bons résultats. Pour plus d’informations, consultez ce comparatif des meilleures assurances vie de 2024.

Importance d’une Bonne Gestion

Souscrire une assurance vie est une première étape, mais la véritable clé réside dans sa gestion continue. Une bonne gestion active peut transformer un placement statique en un levier puissant de croissance financière.

- Suivi des Performances

Il est important de surveiller l’évolution des rendements et de réévaluer vos choix d’investissement si nécessaire. L’objectif ? Ajuster votre allocation en fonction des opportunités et des conditions du marché, tout en maintenant un équilibre entre sécurité et croissance. - Optimisation fiscale

La fiscalité avantageuse de l’assurance vie peut être encore mieux exploitée en planifiant stratégiquement vos retraits et en maximisant les abattements disponibles. À titre d’exemple, elle peut devenir un atout majeur pour les successions grâce à ses avantages spécifiques. - Révision régulière des objectifs

Vos besoins évoluent avec le temps. Que ce soit pour financer un projet, préparer une retraite confortable ou protéger vos proches, des ajustements sont nécessaires pour garantir que votre contrat correspond toujours à vos objectifs.

Besoin de conseils spécifiques ? Explorez les conseils sur l’assurance vie pour une gestion optimisée.

Adapter vos choix et assurer un suivi constant de votre assurance vie vous permettra de maximiser vos bénéfices avec sérénité. Intégrez ces critères et adaptez une gestion pro-active pour en tirer pleinement parti.

Cet objectif de rendement est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2023 (soit 2,50 % net(4)), associé à une bonification de 2,00 % net(3). Les rendements passés ne préjugent pas des rendements futurs. Les unités de compte présentent un risque de perte en capital.

Conclusion

Maximiser votre assurance vie passe par une stratégie réfléchie et adaptée à vos besoins financiers. Les opportunités, telles que la bonification des taux de rendement, permettent d’optimiser vos gains tout en diversifiant vos investissements. Les options comme Suravenir Opportunités 2 ou d’autres fonds en euros garantis offrent un potentiel intéressant, en particulier lorsque les conditions de versement ou de gestion sont respectées. Pensez à bien analyser les frais, les options disponibles et à solliciter des conseils si nécessaire pour viser une gestion optimale.

Pour des détails supplémentaires sur ces opportunités, consultez l’article complet concernant l’optimisation des fonds en euros.

Restez attentif aux offres et évolutions du marché pour tirer le meilleur parti de votre contrat. Vous pouvez également en savoir plus sur les avantages et spécificités en explorant les dernières actualités sur l’assurance vie.

Explorez d’autres opportunités sur Zoomassurance.fr, et faites le meilleur choix pour votre avenir. Adoptez une gestion active et restez informé des évolutions du marché pour transformer votre épargne en un levier puissant de croissance.

18 commentaires