Face à une nouvelle hausse des cotisations des Mutuelles Santé en 2025 (+6%), nombre de foyers se questionnent sur les stratégies à adopter pour limiter l’impact sur leur budget santé. Voici un décryptage et des solutions concrètes.

Une Augmentation de 6% en 2025 : Une Tendance Inquiétante

Depuis quelques années, les cotisations des mutuelles santé connaissent une inflation préoccupante, bien au-delà des augmentations habituelles de 2,6% par an observées avant 2022. Les chiffres parlent d’eux-mêmes :

- +3,4% en 2022

- +4,7% en 2023

- +8,1% en 2024

- +6% en 2025, un ralentissement relatif, mais toujours deux fois supérieur à la norme historique.

Cette hausse affecte spécifiquement :

- Les contrats individuels : +5,3%

- Les contrats collectifs obligatoires : +7,3%

- Les contrats collectifs facultatifs : +6,8%

Pour des ménages déjà impactés par la flambée des prix dans d’autres domaines, cette spirale inflationniste vient encore alourdir la charge.

Pourquoi les Mutuelles Augmentent-elles leurs Tarifs ?

1. Une Explosion des Dépenses de Santé

Le vieillissement de la population entraîne une hausse des besoins en soins. En parallèle, les progrès médicaux, bien que salutaires, augmentent les coûts de prise en charge. Entre 2022 et 2023, les dépenses ont grimpé de 4% à 5,2%, et la tendance se poursuit.

2. Revalorisation des Consultations Médicales

Une revalorisation significative des tarifs médicaux entre en vigueur :

- Généralistes : 26,50 € → 30 €

- Gynécologues : 40 € dès juillet 2025

- Psychiatres : 55 € (et jusqu’à 57 € mi-2025)

- Pédopsychiatres : 75 €

Ces augmentations, partiellement prises en charge par la Sécurité sociale et les mutuelles, sont toutefois répercutées sur vos cotisations. (Source : Assurance Maladie)

Le désengagement progressif de la Sécurité sociale pousse les mutuelles à couvrir davantage de frais, entraînant une révision à la hausse des cotisations.

4. Nouvelle Politique « 100% Santé »

La généralisation de remboursements sur les lunettes, soins dentaires et appareils auditifs induit des coûts supplémentaires pour les complémentaires santé.

Un Impact Direct sur le Budget des Assurés

Les Plus Vulnérables en Péril

Les seniors et les foyers modestes sont en première ligne face à cette flambée. Certains renoncent à leur complémentaire santé, exposant leurs finances et leur santé à des risques importants. Cela se traduit aussi par le report, voire l’abandon, de soins essentiels.

Un Secteur en Pleine Mutation

La hausse constante des tarifs incite les assurés à comparer, renégocier ou changer de mutuelle régulièrement. L’introduction de lois facilitant la résiliation amplifie cette mobilité, permettant aux utilisateurs de privilégier les offres les plus avantageuses. Utiliser des comparateurs en ligne comme Mon Gustave peut aider à identifier les contrats les plus compétitifs.

Comment Réagir et Limiter l’Impact ?

1. Analysez vos Garanties

- Étudiez votre consommation de soins des deux dernières années.

- Supprimez ou réduisez les garanties inutiles. Par exemple, si vous n’avez pas besoin de soins optiques, réduisez cette couverture.

2. Comparez les Offres

Le marché reste compétitif. Grâce à des outils comme Mon Gustave, vous pouvez économiser jusqu’à 30% sur vos cotisations pour des garanties similaires. La comparaison régulière est essentielle.

3. Mutualisez Vos Contrats

- Optez pour des contrats groupés familiaux.

- Explorez les offres de groupes via votre employeur ou une association. Ces regroupements permettent des économies allant jusqu’à 20%.

4. Utilisez les Réseaux Partenaires

Beaucoup de mutuelles collaborent avec des réseaux de soins proposant des tarifs plafonnés pour les opticiens, dentistes ou audioprothésistes. Consultez votre mutuelle pour une liste des professionnels partenaires.

5. Adaptez Votre Contrat

- Évaluez l’impact de la hausse sur votre budget.

- Mettez à jour vos besoins.

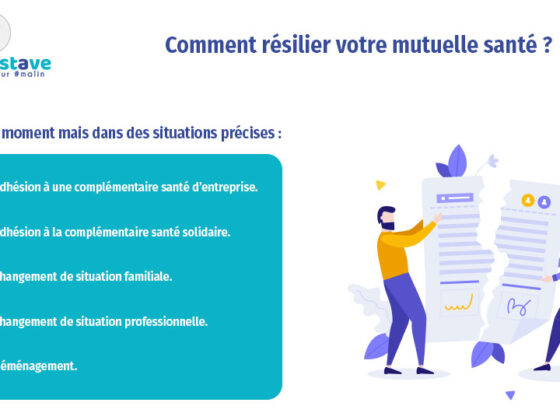

- Si nécessaire, changez de mutuelle pour une offre plus adaptée.

Une Gestion Intelligente de Vos Dépenses de Santé

Avec l’augmentation des tarifs des consultations et des cotisations, il est crucial de repenser vos choix en matière de mutuelle santé. Voici une feuille de route simple :

- Faites un bilan de vos besoins actuels.

- Simulez l’impact de la hausse sur votre budget.

- Comparez les offres en ligne pour une mutuelle plus économique.

- Engagez une discussion avec votre mutuelle actuelle pour renégocier.

- N’hésitez pas à changer de contrat si vous trouvez une offre plus adaptée.

La hausse des tarifs des mutuelles santé en 2025 est un signal d’alarme pour optimiser vos garanties et maîtriser votre budget. En agissant intelligemment, vous pouvez préserver vos soins tout en réduisant vos dépenses.

Pour aller plus loin sur la gestion de vos assurances personnelles, visitez ZoomAssurance.

Découvrez également les réformes médicales en cours sur le site officiel d’Ameli.

3 commentaires