Les disparités économiques entre hommes et femmes demeurent un défi majeur, malgré des progrès notables ces dernières années. Bien que les femmes mettent davantage d’argent de côté qu’auparavant – en moyenne 210 euros par mois, contre 280 euros pour les hommes* – elles sont nettement moins nombreuses à investir. En effet, seulement 11 % des femmes placent leur argent en bourse, contre 24 % des hommes**. Ces différences soulèvent des questions cruciales sur le budget des ménages et la répartition des ressources financières au sein des foyers. Pourquoi ce déséquilibre persiste-t-il ? Quelles mesures peuvent être mises en place pour y remédier ?

Une évolution positive, mais des écarts persistants

Depuis plusieurs décennies, la situation économique des femmes s’est améliorée grâce à l’augmentation de leur participation sur le marché du travail, notamment dans les secteurs tertiaires et via la montée du salariat. Ces avancées leur permettent aujourd’hui d’épargner régulièrement, renforçant ainsi le budget des ménages.

Cependant, lorsqu’il est question d’investissement, les femmes se montrent généralement plus prudentes. Cette attitude pourrait s’expliquer par un sentiment d’illégitimité. De nombreuses femmes estiment ne pas avoir les compétences financières nécessaires. Pourtant, des études montrent qu’elles possèdent, en moyenne, un niveau d’information similaire à celui des hommes concernant leurs finances personnelles (revenus, dépenses, impôts). De plus, elles ont davantage recours à des conseillers financiers ou à leur entourage avant de prendre des décisions d’investissement. Cet effort, parfois perçu comme une hésitation, pourrait en réalité être interprété comme une démarche réfléchie et avisée en matière d’investissement.

Pour approfondir les enjeux liés à ce sujet, notamment ceux liés à l’épargne et à la gestion financière, consultez Budget santé des ménages.

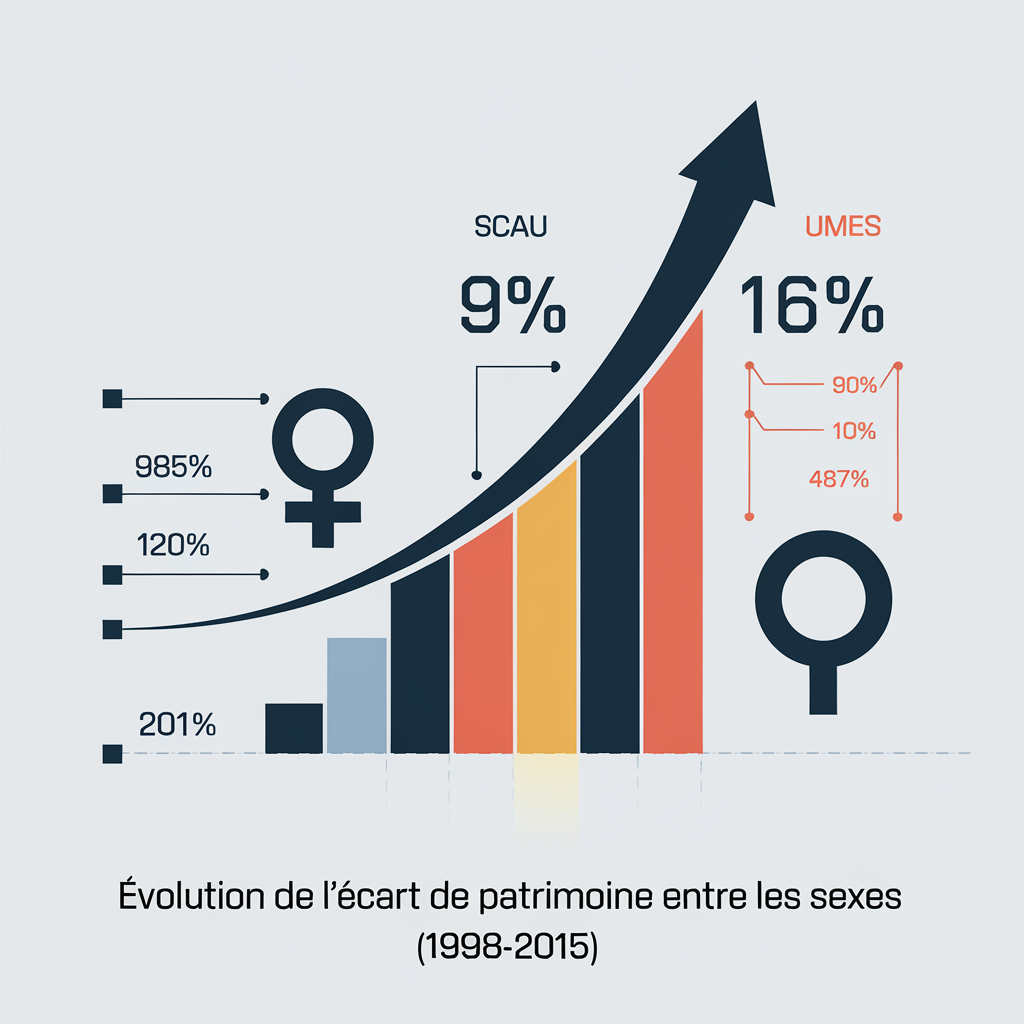

Un patrimoine qui se creuse

Malgré ces comportements prudents, les inégalités structurelles persistent, en particulier dans l’accès à la propriété et la constitution de patrimoine. Entre 1998 et 2015, l’écart de patrimoine entre les sexes s’est élargi, passant de 9 % à 16 %. Cette situation s’explique, entre autres, par une capacité d’épargne généralement inférieure chez les femmes. À la retraite, les inégalités sont encore plus marquées. En moyenne, les femmes perçoivent 39 % de revenus en moins que les hommes***. Ces inégalités sont également visibles dans le budget des ménages.

Au sein des couples, la gestion financière reflète également ces déséquilibres. Les femmes prennent souvent en charge le budget du quotidien, tandis que les hommes se concentrent sur les investissements majeurs. L’écrivaine Titiou Lecoq illustre cette dynamique avec la « théorie du pot de yaourt ». Les petits salaires gèrent les petites dépenses. Tandis que les gros salaires s’occupent des dépenses importantes. En cas de séparation, cette distribution inégale des responsabilités expose les femmes à des désavantages significatifs sur le plan patrimonial.

Pour mieux comprendre l’impact des disparités économiques, consultez également Futur : quels défis pour les assureurs en 2025.

Vers une meilleure autonomie financière : des pistes à explorer

Pour réduire ces écarts, plusieurs initiatives peuvent être envisagées. L’éducation financière, notamment, joue un rôle clé. Intégrer dès le plus jeune âge des notions de gestion budgétaire et d’investissement dans les programmes scolaires pourrait armer les futures générations. En particulier les jeunes filles pour mieux préparer leur avenir financier. On pourrait également mieux enseigner la gestion du budget des ménages.

Par ailleurs, il est essentiel de promouvoir des espaces de formation et d’échanges autour des finances personnelles pour les femmes. Ces initiatives permettent de renforcer leur confiance en elles et leurs compétences en matière d’investissement.

Enfin, une répartition équitable des responsabilités financières dans les couples s’impose comme une autre solution cruciale. Encourager les discussions ouvertes sur l’argent et mettre en place une gestion équilibrée des finances peut contribuer à l’autonomie économique des femmes. Cela peut aussi améliorer le budget des ménages.

Une question de justice économique

L’enjeu va bien au-delà des chiffres. Il s’agit ici d’une question de justice et de liberté économique. Favoriser l’investissement des femmes, ce n’est pas seulement améliorer leur situation financière actuelle, mais aussi leur garantir un avenir plus sûr et indépendant.

Pour en savoir plus sur les défis économiques et les solutions possibles, explorez Le régime des retraites : Cap vers la capitalisation.

- AMF : « Les femmes épargnent et investissent moins que les hommes : on en parle ? »

** IFOP : « Les femmes et l’argent »

*** INSEE : « Retraites et minimum vieillesse »

1 commentaire