Les tarifs de l’assurance habitation devraient connaître une nouvelle hausse en 2026, avec une augmentation moyenne nationale estimée à 9%. Cette tendance, confirmée par le comparateur Lelynx.fr auprès de TF1-LCI, affiche cependant des variations marquées en fonction des régions. Plusieurs territoires français verront leurs primes grimper bien au-delà de la moyenne, reflétant les risques climatiques et économiques locaux.

- La hausse moyenne des primes d’assurance habitation prévue en 2026 est de +9 %, mais certaines régions subiront jusqu’à +15 %.

- Les sinistres naturels liés aux aléas climatiques, comme inondations ou sécheresses, impactent directement les tarifs, augmentant le coût des contrats.

- Les assurés peuvent comparer les offres, car les assureurs évaluent différemment les risques en fonction de la localisation et des caractéristiques du logement.

Des hausses inégales sur le territoire français

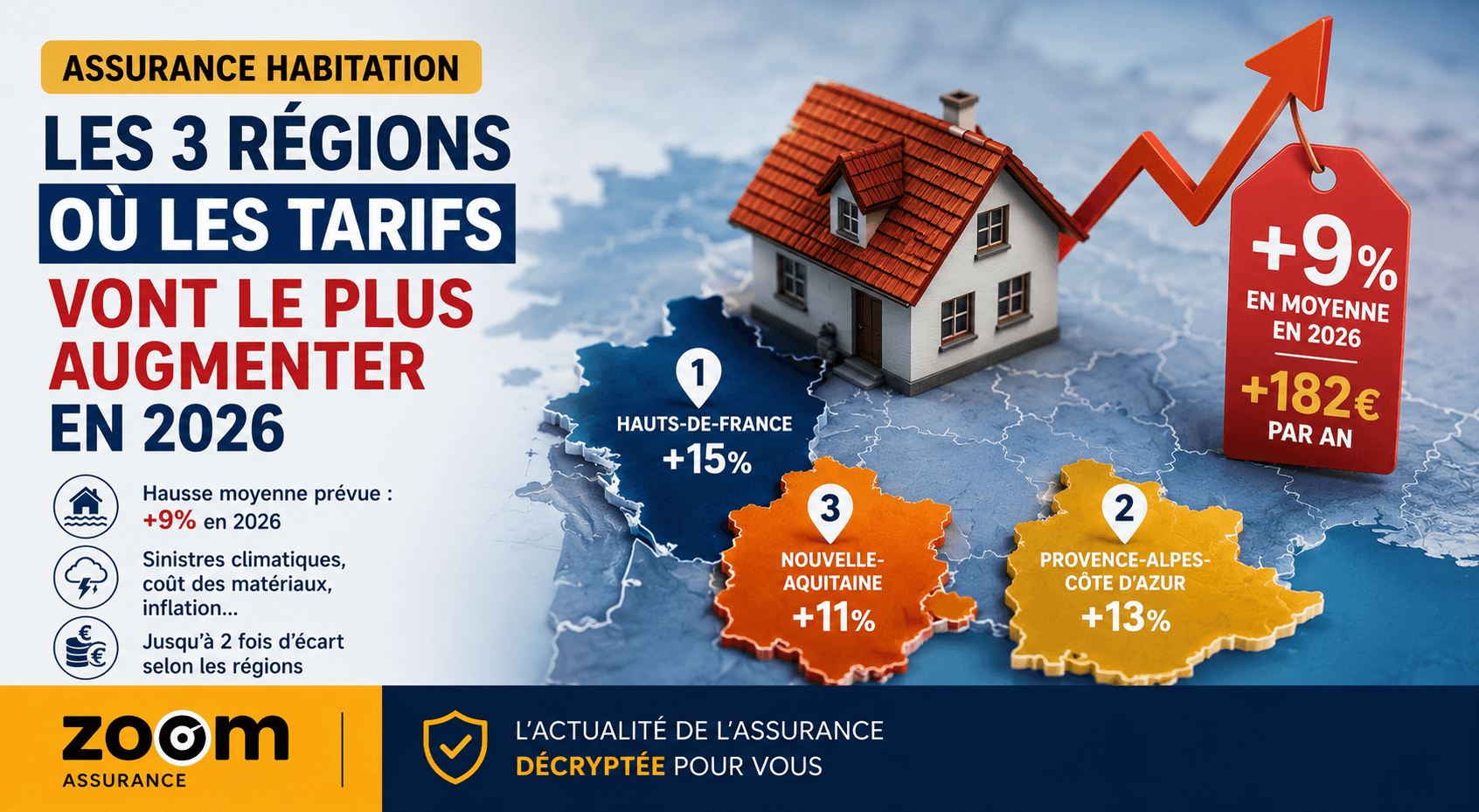

En 2026, la facture de l’assurance habitation va continuer de grimper, avec une hausse moyenne de 9 %, soit environ 182 euros supplémentaires par an en moyenne en France, selon les données exclusives recueillies par Lelynx.fr pour TF1. Mais cette augmentation ne se répartit pas uniformément : trois régions affichent des tarifs en forte progression. Les Hauts-de-France enregistreront la plus importante, avec une hausse de 15 %, faisant passer la prime moyenne annuelle de 175 à 200 euros. La Provence-Alpes-Côte d’Azur (PACA) suivra avec +13 %, soit une élévation de 171 à 193 euros. En Nouvelle-Aquitaine, la hausse atteindra 11 %, ramenant le prix moyen annuel d’une assurance habitation de 188 à 208 euros. Plus notable encore, c’est en Nouvelle-Aquitaine que la prime moyenne sera la plus élevée, devançant même l’Occitanie où le tarif s’établit à 202 euros par an.

Les aléas climatiques, moteur principal de la hausse

Le levier clé de cette flambée tarifaire reste l’augmentation du nombre et du coût des sinistres liés aux phénomènes naturels. Yann Arnaud, directeur chargé des réponses aux besoins sociétaires et de l’innovation à la Macif, rappelle que « la tendance est défavorable, avec des primes en constante augmentation en habitation ». Les sinistres comme les inondations dans les Hauts-de-France ou la sécheresse et les mouvements de sols dans le Sud-est, notamment en PACA, pèsent lourdement sur les coûts. À cela s’ajoute la hausse généralisée des tarifs des matériaux et du secteur du bâtiment, qui se répercute automatiquement sur le montant des primes d’assurance. Ce contexte souligne le rôle prépondérant des évolutions climatiques et économiques dans la fixation des tarifs par les assureurs.

Une appréciation du risque propre à chaque assureur

Arthur Martiano, directeur de Lelynx.fr, met en lumière la diversité des évaluations de risque qui explique la variation importante des tarifs. « Chaque assureur juge le risque différemment, et c’est la raison pour laquelle il est crucial d’examiner chaque offre selon son propre calcul du risque », explique-t-il. Cette situation est accentuée par le fait qu’il est généralement impossible de changer d’assurance avant la première échéance annuelle, ce qui limite les possibilités pour les assurés de réduire leurs dépenses sans une comparaison préalable rigoureuse.

Le baromètre annuel du comparateur confirme que la prime d’assurance habitation peut doubler selon la commune de résidence, à garanties identiques. De plus, les propriétaires supportent une charge financière presque deux fois plus élevée que les locataires, une différence liée au capital à assurer, à la surface du logement ainsi qu’aux risques associés.

Il faut également rappeler que, en matière d’assurance habitation, l’article L113-2 du Code des assurances impose à l’assuré de déclarer tout sinistre ou risque aggravé dans un délai fixé par le contrat, souvent de 5 jours ouvrés. Le non-respect de ce délai peut entraîner une réduction ou un refus d’indemnisation, renforçant ainsi l’importance d’une gestion contractuelle rigoureuse face à l’augmentation des risques.

- Hausse moyenne nationale des primes d’assurance habitation estimée à +9 % en 2026, soit 182 euros de plus par an.

- Les plus fortes augmentations sont prévues dans les Hauts-de-France (+15 %), PACA (+13 %) et Nouvelle-Aquitaine (+11 %).

Cet article est fourni à titre informatif. Les garanties, franchises et tarifs varient selon les contrats et les assureurs. Consultez votre courtier ou lisez attentivement vos conditions générales avant toute décision.

À lire aussi : nos analyses sur l’assurance multirisques.