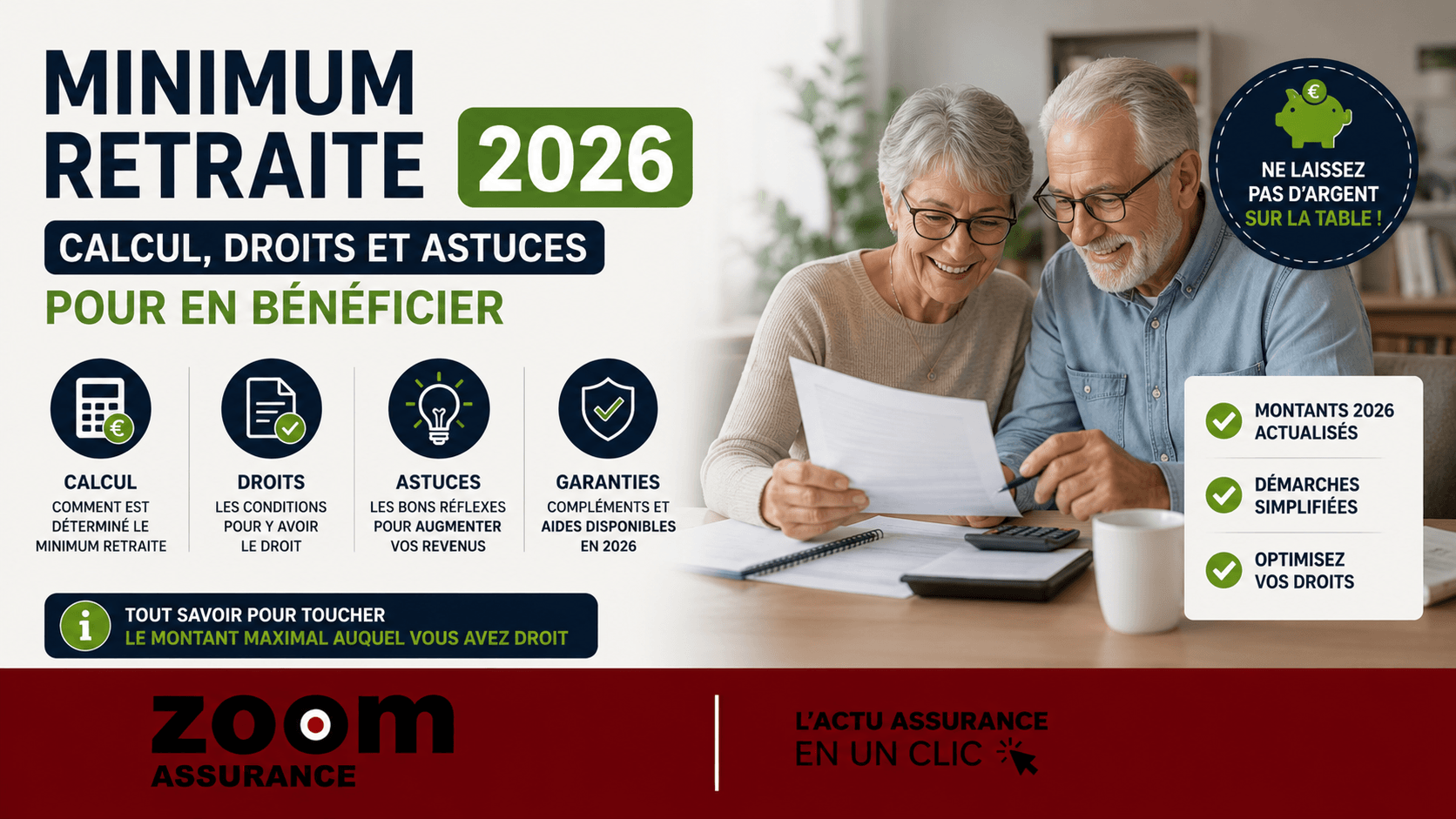

Vous avez 55 ans, en plein dans la dernière ligne droite avant la retraite, et vous vous demandez si votre pension sera suffisante pour maintenir votre niveau de vie. Le minimum retraite est un sujet clé pour beaucoup d’actifs qui veulent anticiper sereinement leur avenir financier. Qu’il s’agisse des régimes de base ou complémentaires, comprendre ce seuil, ses conditions d’accès, ainsi que les solutions d’épargne complémentaires, est indispensable pour éviter les mauvaises surprises. Cet article vous aide à appréhender simplement ce concept, en vous proposant des exemples chiffrés et des pistes concrètes selon votre profil.

- Le minimum retraite garantit un revenu minimal sous conditions de durée d’assurance et de ressources.

- Le montant 2024 est de 714,40 € mensuels pour une retraite à taux plein (source : AMF).

- Il favorise la protection des retraités les plus modestes.

- Attention : le minimum retraite ne remplace pas une épargne personnelle. La fiscalité des produits d’épargne impactera vos revenus complémentaires.

1. Qu’est-ce que le minimum retraite ? Comprendre les fondamentaux

Le minimum retraite, aussi appelé minimum contributif dans le régime général, est un dispositif qui vise à assurer un revenu de base aux retraités ayant cotisé mais percevant une pension en-dessous d’un certain seuil. Il s’agit donc d’un filet de sécurité pour éviter qu’une carrière incomplète ou à faibles revenus produise une retraite trop faible.

Pour en bénéficier, plusieurs conditions sont requises :

- Être affilié au régime général de la Sécurité sociale ou à un régime similaire.

- Avoir validé un nombre minimal de trimestres cotisés.

- Avoir liquidé sa pension de base à taux plein (100%) ou être proche du taux plein.

- Ne pas dépasser un plafond de ressources (les pensions complémentaires et autres revenus sont pris en compte).

Le montant du minimum retraite est calculé en fonction de la durée d’assurance à la date de la liquidation :

- Durée complète : Montant maximum.

- Durée incomplète : Montant proratisé en fonction du nombre de trimestres validés.

En 2024, le plafond maximal est de 714,40 € par mois pour une personne avec une carrière complète (source : AMF).

2. Comparatif des dispositifs d’épargne complémentaire pour booster sa retraite

| Produit | Rendement moyen (2023)* | Frais annuels | Fiscalité à la sortie | Avantages |

|---|---|---|---|---|

| Assurance Vie (fonds euros) | 2,5% | 0,75% à 1,2% | Prélèvement forfaitaire unique (PFU) 30% après abattement 4 600 € (particulier) | Souplesse, transmission, diversité de supports |

| Plan d’Épargne Retraite (PER) | Variable (fonds actions, euros…) | 0,5% à 1% | Sortie en rente imposée ou capital soumis à PFU | Déduction fiscale à l’entrée, dédié retraite |

| Livrets Réglementés (Livret A) | 3% (plafonné) | 0% | Exonération totale d’impôt et prélèvements sociaux | Sécurité, liquidité |

| PERCO / Plan d’Épargne Entreprise | Variable selon placement | Variable | Sortie en capital ou rente soumise à fiscalité | Abondement employeur, fiscalité avantageuse |

*Rendements indicatifs 2023, sources : FFA, Banque de France

Ce tableau permet de mieux appréhender les options d’épargne à envisager pour compléter votre minimum retraite. Selon votre situation, l’allocation entre sécurité, rendement et fiscalité peut changer.

3. Simulation réaliste : Combien vous rapporterait une épargne complémentaire ?

Imaginez Claire, 40 ans, qui décide d’épargner 150 € par mois sur une assurance vie en fonds euros (2,5% net) jusqu’à sa retraite à 65 ans. En 25 ans, elle aura versé 45 000 €.

Calculons la valeur finale, intérêts composés inclus :

Formule finance classique : FV = P x [((1 + r)^n -1) / r]

- P = 150 € (versement mensuel)

- r = 2,5% / 12 = 0,2083% par mois

- n = 25 ans x 12 = 300 mois

FV ≈ 150 x [(1,002083^300 -1)/0,002083] ≈ 150 x 438,8 ≈ 65 820 €

Elle aura donc accumulé environ 65 800 €. Après abattement annuel de 4 600 € et PFU (30%) sur les gains, ceci se traduira par un complément non négligeable pour sa retraite.

Cette simulation ne prend pas en compte les frais éventuels ni l’inflation.

4. Cas pratiques selon profil

Jeune actif (25-35 ans)

Commencer tôt est le meilleur moyen de multiplier vos intérêts. Avec 100 €/mois sur un PER orienté actions, vous pourriez cumuler jusqu’à 90 000 € en 30 ans selon les performances historiques (source : Banque de France). En plus vous bénéficiez d’une réduction d’impôt à l’entrée.

Famille (parents 40-55 ans)

Optimisez votre effort d’épargne en combinant un contrat d’assurance vie pour la liquidité et un PER pour la défiscalisation. Pensez aussi aux dispositifs d’« épargne salariale » si vous êtes salarié, qui peuvent inclure abondement employeur.

Senior (60 ans et plus)

La priorité est la sécurité et la disponibilité. Le livret A ou un fonds euros à capital garanti seront privilégiés. Attention au timing pour le PER : une sortie en rente peut être intéressante (voir aussi la retraite progressive).

Indépendant / Travailleur non salarié

Le PER est particulièrement sous-utilisé chez les indépendants, pourtant il offre un levier fiscal important et un bon moyen d’assurer un minimum retraite complémentaire. Pensez aussi à votre couverture sociale globale (mutuelle, prévoyance : voir notre article sur Tutélaire Mutuelle Humaniste).

5. Les pièges à éviter

- Ne pas anticiper le plafond des ressources : Le minimum retraite est soumis à conditions. Un complément d’épargne peut conduire à dépasser ce plafond et diminuer l’aide.

- Oublier la fiscalité : Les gains des contrats d’épargne sont soumis à prélèvements sociaux (CSG/CRDS à 17,2%) et à l’impôt, notamment le PFU à 30% depuis 2018 (source : Impots.gouv.fr).

- Confondre minimum retraite et minimum vieillesse : Ce sont deux dispositifs distincts, avec des conditions et montants différents.

- Penser uniquement à la retraite : Prévoyez aussi l’imprévu (assurance santé, invalidité), qui peut impacter fortement vos finances (cf. notre guide sur assurance prêt immobilier).

6. Risques et limites du minimum retraite

Le minimum retraite ne constitue pas une rente suffisante pour vivre confortablement, surtout dans un contexte inflationniste. Il faut donc compléter par une épargne personnelle. Le montant étant faible, il ne protège pas contre la perte de pouvoir d’achat à long terme. De plus, la condition de ressources peut limiter l’accès en cas d’épargne trop élevée.

Enfin, la réglementation peut évoluer, notamment en matière de montant et critères, d’où l’importance de se tenir informé via des sources officielles comme l’AMF ou la Banque de France.

Questions fréquentes sur minimum retraite

Quel est le montant du minimum retraite en 2024 ?

Le minimum retraite s’élève à 714,40 € mensuels pour un assuré ayant validé une carrière complète au régime général, sous réserve de respecter les conditions de ressources (source : AMF 2024).

Comment savoir si j’y ai droit ?

Vous devez avoir cotisé un certain nombre de trimestres et avoir atteint l’âge légal de départ à la retraite avec une pension de base inférieure à ce seuil. Le régime de retraite calculera automatiquement votre droit lors de la liquidation.

Le minimum retraite est-il imposable ?

Le montant perçu via le minimum retraite entre dans le calcul de l’impôt sur le revenu, mais bénéficie d’un abattement spécifique lié au régime de retraite. D’autres revenus viendront aussi impacter votre facture fiscale (source : Abattements fiscaux retraites).

Peut-on cumuler minimum retraite et épargne complémentaire ?

Oui, ce sont des dispositifs complémentaires. Cependant, les revenus d’épargne peuvent affecter le calcul des ressources pour le minimum retraite. Il convient donc d’anticiper leur impact fiscal et social.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur la Finance.