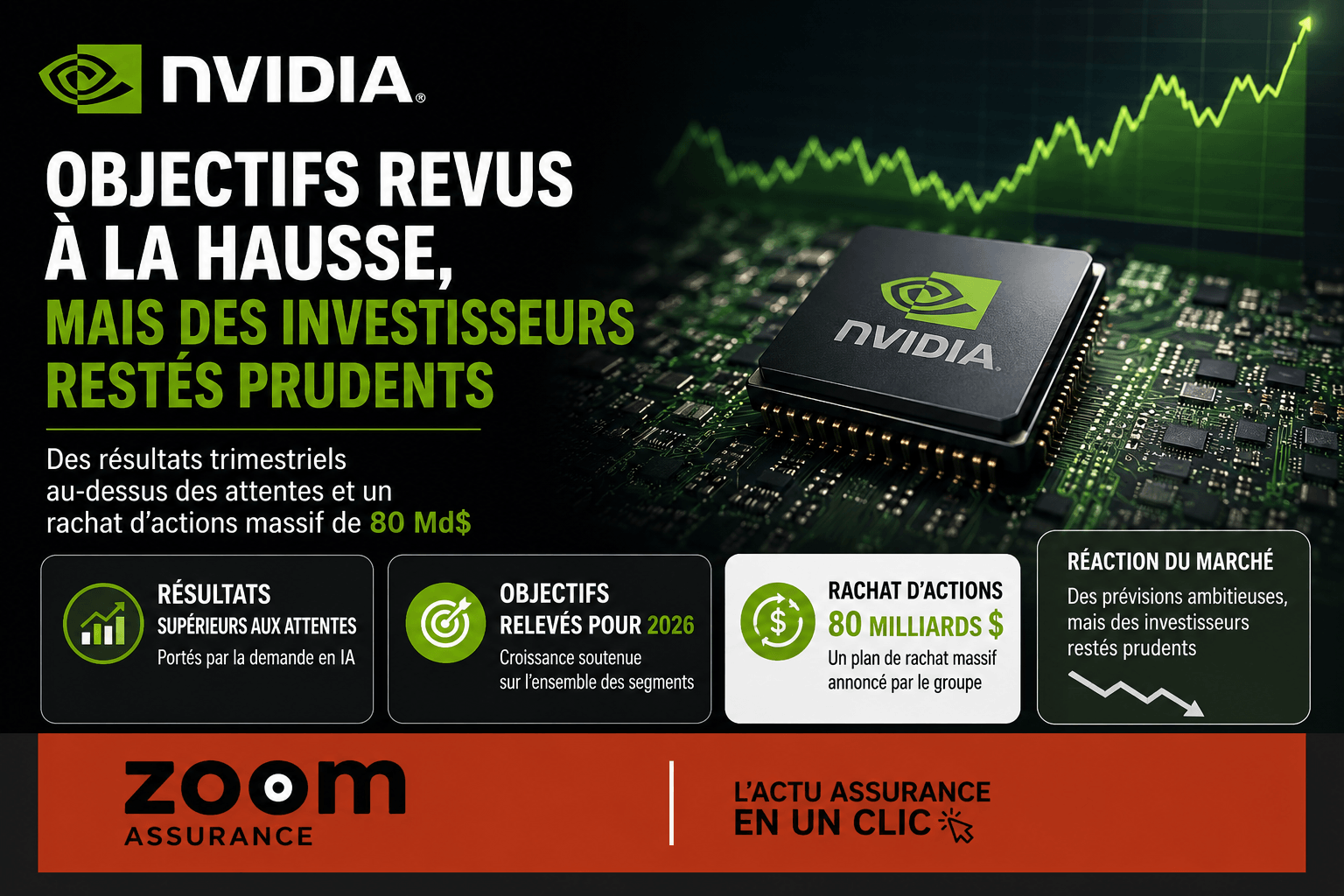

Nvidia, leader mondial dans la fabrication de puces dédiées à l’intelligence artificielle (IA), a publié des résultats trimestriels supérieurs aux attentes tout en dévoilant un ambitieux programme de rachat d’actions de 80 milliards de dollars. Toutefois, le léger recul de son action révèle une certaine prudence des investisseurs face à une concurrence croissante, notamment émanant des géants technologiques qui développent leurs propres processeurs. Cette évolution impacte directement les perspectives d’investissement des particuliers et soulève des questions sur la pérennité de la croissance du leader des semi-conducteurs, un secteur stratégique dont dépendent les services numériques utilisés par les Français au quotidien, qu’il s’agisse de cloud computing, de services en ligne ou d’applications intégrant l’IA.

- Chiffre d’affaires attendu pour le second trimestre à 91 milliards de dollars, supérieur aux estimations de Wall Street fixées à 86,84 milliards — source LSEG

- Revenu trimestriel au premier trimestre de 81,62 milliards de dollars, dépassant les 78,86 milliards anticipés — source LSEG

- Dividende trimestriel porté à 25 cents par action, contre 1 cent auparavant — annonce Nvidia

Des résultats solides face à une concurrence renforcée

Le chiffre d’affaires de Nvidia pour le dernier trimestre a dépassé les pronostics, atteignant 81,62 milliards de dollars, contre 78,86 milliards anticipés par les analystes (données LSEG). De manière similaire, son chiffre d’affaires attendu pour le deuxième trimestre s’élève à 91 milliards de dollars, soit une marge d’erreur de plus ou moins 2%, ce qui reste supérieur à la moyenne des attentes de Wall Street. Ces performances témoignent de la forte demande mondiale de ses puces d’intelligence artificielle, indispensables pour faire tourner les modèles les plus avancés dans les centres de données. Cependant, malgré cette dynamique favorable, l’action Nvidia a légèrement fléchi, reflétant l’inquiétude croissante des marchés concernant l’intensification de la concurrence. En plus des rivaux traditionnels tels qu’Intel et Advanced Micro Devices (AMD), les géants américains du numérique comme Google, Amazon et Microsoft développent leurs propres puces personnalisées, menaçant la domination historique de Nvidia.

Cette pression concurrentielle souligne un tournant industriel majeur : les investissements massifs consentis par ces entreprises dans leurs architectures de puces propres reflètent la volonté de sécuriser leur indépendance technologique face à un fournisseur unique, tout en optimisant les performances pour leurs services d’IA.

Un plan de rachat d’actions et une hausse du dividende pour conforter les investisseurs

En parallèle de ses résultats, Nvidia a annoncé un programme de rachat d’actions d’envergure, d’environ 80 milliards de dollars, qui peut être interprété comme une stratégie pour soutenir le cours de sa valeur et rassurer les actionnaires sur sa capacité à générer des liquidités. Le groupe a également multiplié par 25 son dividende trimestriel, le portant à 25 cents par action, contre 1 cent auparavant, renforçant ainsi l’attractivité financière de l’entreprise pour les investisseurs particuliers et institutionnels. Cette politique reflète la confiance de Nvidia dans sa capacité à maintenir une forte génération de cash-flow, même face aux incertitudes du marché de l’IA.

Un marché de l’IA en pleine mutation avec des enjeux à long terme

Le CEO Jensen Huang a rappelé que le segment des centres de données continuait de croître rapidement, notamment grâce à une nouvelle catégorie de clients orientés vers le cloud IA, dont le chiffre d’affaires a progressé plus vite que celui des grands acteurs traditionnels du cloud. Il a indiqué que la croissance de Nvidia devrait surpasser celle des investissements (capex) des hyper-scalers, ces énormes plateformes cloud qui propulsent les services d’IA dans le monde.

Sans doute moins visible, le développement par Nvidia de nouveaux processeurs centrés sur l’inférence — la phase où l’IA applique ses modèles à des données réelles — marque une anticipation des transformations du secteur. Ces nouvelles puces « Vera », issues de la technologie acquise auprès de la startup Groq, ouvrent à Nvidia un nouveau marché évalué par la firme à 200 milliards de dollars. L’entreprise prévoit ainsi 20 milliards de dollars de revenus annuels grâce à ces ventes, un montant non inclus dans ses estimations précédentes liées aux puces « Blackwell » et « Rubin » prévues entre 2025 et 2027.

Cette diversification technique illustre la nécessité pour Nvidia de sécuriser sa position face à la fragmentation croissante du marché de l’IA, où chaque acteur majeur tente de maîtriser davantage la chaîne de valeur de ses infrastructures numériques.

Ce que cela change concrètement

Pour le grand public et plus largement pour les Français, la performance de Nvidia n’est pas anodine. La croissance de cette entreprise symbolise l’accélération de l’intégration de l’IA dans les services en ligne, ce qui peut à terme améliorer l’efficacité de nombreux secteurs, du commerce à la santé en passant par les assurances. En même temps, la pression concurrentielle sur Nvidia reflète une tendance à la diversification des fournisseurs, ce qui peut limiter les risques liés à la concentration et potentiellement faire évoluer le coût des technologies associées à l’IA.

Par ailleurs, la hausse du dividende pourrait intéresser les épargnants investis sur les marchés financiers, notamment via des fonds exposés aux valeurs technologiques américaines. Enfin, ce dynamisme technologique illustre la nécessité pour la France et l’Union européenne de soutenir leur propre industrie des semi-conducteurs, afin de ne pas dépendre excessivement d’acteurs américains dans des secteurs stratégiques liés à l’intelligence artificielle et à l’économie numérique.

Cet article est fourni à titre informatif. Les données économiques citées sont issues de sources officielles et datées de 2026. Il ne constitue pas un conseil en investissement ou en assurance.

À lire aussi : nos dernières analyses économiques.