Imaginez Claire, 58 ans, cadre dans une grande entreprise, qui commence à s’inquiéter de son niveau de vie une fois à la retraite. Avec l’approche de 2025, l’augmentation retraite 2025 suscite beaucoup d’interrogations : combien va-t-elle vraiment percevoir en plus ? Est-ce suffisant face à l’inflation et aux dépenses anticipées ? Ce sujet touche tous ceux qui envisagent leur futur financier, car comprendre les mécanismes d’augmentation et d’ajustement des pensions est essentiel pour préparer une retraite sereine. Cet article vous guide pas à pas pour appréhender cette augmentation, ses implications fiscales et comment optimiser votre épargne en parallèle.

- L’augmentation retraite 2025 correspond à un ajustement des pensions prenant en compte l’inflation et les règles de revalorisation de la Sécurité sociale.

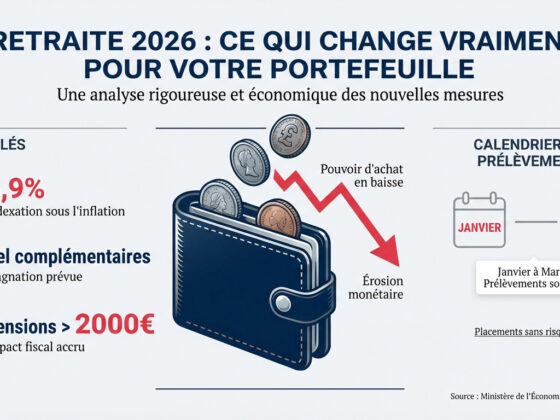

- 1,8 % est le taux d’augmentation moyen prévu pour 2025, selon les données de la CNAV (2024).

- Cette hausse permet de préserver le pouvoir d’achat des retraités, notamment face à la hausse des prix de l’énergie et des services.

- Attention : tous les retraités ne bénéficieront pas de la même revalorisation, et la fiscalité peut impacter le net perçu.

Comprendre le mécanisme de l’augmentation retraite 2025

L’augmentation retraite 2025 est avant tout liée à la revalorisation annuelle des pensions de retraite. Cette revalorisation est fixée par le gouvernement en fonction de deux principaux facteurs : l’inflation et les paramètres économiques du régime de retraite. L’objectif est de garantir que le montant perçu ne perde pas de son pouvoir d’achat face à la hausse générale des prix.

En pratique, toutes les pensions de base publiques (CNAV, régime général) sont revalorisées selon un indice des prix hors tabac publié par l’Insee. En 2025, la hausse prévue est d’environ 1,8 %, un pourcentage moyen qui peut varier légèrement selon les régimes complémentaires (Agirc-Arrco) et situations particulières (minimas sociaux, carrière longue, etc.).

Ce mécanisme agit comme une « inflation protectrice », assurant que votre pension ne soit pas littéralement « grignotée » chaque année par la baisse du pouvoir d’achat. Cependant, cette revalorisation est généralement modérée pour tenir compte de l’équilibre financier des caisses de retraite, ce qui implique que votre revenu de retraite n’augmentera pas toujours au même rythme que l’inflation réelle.

À noter que les retraites complémentaires, gérées par des organismes comme Klesia, suivent une règle semblable mais avec des spécificités propres (appelée majoration ou ajustement en points). L’évolution effective peut donc différer.

Tableau comparatif : revalorisation, frais et fiscalité des principales retraites

| Régime | Taux d’augmentation prévu en 2025 | Frais de gestion annuels | Fiscalité applicable |

|---|---|---|---|

| Retraite de base CNAV | 1,8 % (source CNAV 2024) | 0 % (financée par cotisation) | Imposée au barème IR, CSG à 8,3 %, CRDS 0,5 % |

| Retraites complémentaires Agirc-Arrco | 1,77 % estimé | 0 % de frais sur la pension (cotisations prélevées en amont) | Identique au régime général |

| Pension de réversion | 1,8 % | 0 % | Soumis aux mêmes prélèvements sociaux et IR |

Simulation chiffrée réaliste : impact d’une augmentation de 1,8 % sur une pension moyenne

Prenons l’exemple de Marc, retraité depuis 5 ans, qui perçoit une pension brute mensuelle de 1 500 € en 2024. Avec une augmentation retraite 2025 de 1,8 %, son nouveau montant brut mensuel sera de :

1 500 € x 1,018 = 1 527 €

Ainsi, il gagne 27 € bruts supplémentaires par mois, soit 324 € sur une année.

Mais attention à la fiscalité : après prélèvements sociaux (CSG à 8,3 %, soit environ 127 € sur 1 527 €) et impôt sur le revenu (selon tranche), le gain net est réduit. En pratique, Marc récupère environ 19 € net supplémentaire par mois.

Cette simulation illustre que l’augmentation retraite 2025 conserve son pouvoir d’achat, mais doit être envisagée dans une approche globale d’épargne et dépenses.

Cas pratiques par profil : que faire en fonction de votre situation ?

Jeune actif : anticiper la retraite avec des dispositifs complémentaires

Pour vous, salarié âgé de moins de 35 ans, l’augmentation prévue en 2025 ne vous concerne pas encore directement, mais il s’agit d’un signal précieux pour préparer votre retraite. En effet, la revalorisation modérée des retraites publiques incite à diversifier votre épargne (PER, assurance vie, etc.). Placer 150 € par mois sur un PER avec un rendement moyen de 4 % (brut hors frais) peut générer environ 9 000 € en 10 ans (après abattements fiscaux). Consultez aussi nos experts chez Matmut pour des solutions d’épargne adaptées.

Famille active : optimiser la complémentarité entre retraite et gestion budgétaire

Pour un couple dans la quarantaine, l’augmentation retraite 2025 rappelle l’importance de stabiliser les revenus futurs. Une attention particulière doit être portée à la fiscalité des pensions et au choix des produits d’épargne. Il est aussi utile d’explorer les solutions de mutuelle adaptées auprès de partenaires comme La Mutuelle des Motards, surtout si vous avez des risques professionnels ou de santé particuliers dans la famille.

Senior : gérer son budget de retraite avec sérénité

Si vous êtes proche ou déjà à la retraite, l’augmentation retraite 2025 est un point important pour réajuster vos finances. Cependant, attention aux prélèvements sociaux et à la fiscalité qui peuvent absorber une partie significative du gain brut. Envisagez de réévaluer vos placements, notamment les fonds en euros (rendement moyen 2,5 % en 2023 [source AMF]). Pour sécuriser votre capital, la diversification est clé.

Indépendant : la retraite complémentaire, un enjeu majeur

Pour les travailleurs indépendants, l’augmentation 2025 impacte les pensions de base mais la complémentaire peut être moins généreuse. Je pense que le PER est sous-utilisé par de nombreux indépendants, alors qu’il offre des avantages fiscaux non négligeables (déduction des versements du revenu imposable dans certaines limites). L’optimisation passe par une bonne connaissance des règles et des contrats adaptés, n’hésitez pas à consulter un conseiller.

Les erreurs courantes à éviter concernant l’augmentation retraite 2025

- Ne pas considérer la fiscalité et les prélèvements sociaux dans le calcul du gain réel après augmentation.

- Compter uniquement sur la revalorisation pour compenser l’inflation sans constituer d’épargne complémentaire.

- Ignorer les différences entre régimes de base et régimes complémentaires.

- Retarder trop longtemps la souscription à des dispositifs comme le PER, alors que la capitalisation demande du temps pour être efficace.

Risques et limites de l’augmentation retraite 2025

Il est important de souligner que l’augmentation retraite 2025 n’est pas une garantie absolue et peut être affectée par :

- La situation financière globale des caisses de retraite.

- Les décisions gouvernementales et politiques des prochaines années, qui peuvent modifier les règles.

- Un taux d’inflation plus élevé qu’attendu, ce qui peut réduire le pouvoir d’achat malgré la hausse des pensions.

- Le plafonnement ou gel des pensions dans certains cas spécifiques.

Connaître ces limites encourage à se pencher sur des stratégies financières personnelles et prudentes.

Questions fréquentes sur augmentation retraite 2025

Qui bénéficie de l’augmentation retraite 2025 ?

Tous les retraités relevant des régimes de base de la Sécurité sociale et des retraites complémentaires comme l’Agirc-Arrco bénéficient d’une revalorisation annuelle. Le taux et la date d’application peuvent varier, mais la hausse de 1,8 % annoncée en 2025 concerne la majorité des pensions.

Comment est calculée cette augmentation ?

La hausse est basée sur l’inflation mesurée par l’Insee, hors tabac, et ajustée par les paramètres financiers des caisses de retraite. Les règles précises sont déterminées par arrêté ministériel avant chaque date d’application (généralement janvier).

La fiscalité affecte-t-elle le montant reçu ?

Oui, les pensions sont soumises à l’impôt sur le revenu ainsi qu’à des prélèvements sociaux (CSG, CRDS). La part nette perçue dépend donc de votre tranche fiscale et de la nature des prélèvements.

Que faire si l’augmentation ne compense pas l’inflation ?

Il est conseillé d’envisager une épargne retraite complémentaire ou d’autres placements pour compenser la perte de pouvoir d’achat. Un conseiller en gestion de patrimoine peut vous aider à identifier la meilleure stratégie selon votre profil.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur l’épargne.

Découvrez également nos analyses sur le baromètre des assurances et explorez les solutions adaptées comme Matmut ou Klesia pour mieux préparer votre avenir.

Sources : AMF, Banque de France, Impots.gouv.fr, FFA (données 2024)