Vous avez 35 ans, vous travaillez dans le secteur privé et vous commencez à vous poser des questions sur ma retraite publique. Chaque mois, vous cotisez sans vraiment savoir ce que vous toucherez dans 25 ou 30 ans. Vous entendez parler des réformes, des régimes complémentaires, et vous vous demandez si votre pension sera suffisante pour maintenir votre niveau de vie. Comprendre le fonctionnement de ma retraite publique est primordial pour anticiper et organiser sereinement votre avenir financier. Cet article vous aidera à y voir clair et à préparer au mieux cette étape cruciale de la vie.

- La retraite publique repose sur un système par répartition, financé par les cotisations des actifs.

- Chiffre clé : En 2024, l’âge légal de départ est fixé à 62 ans, avec une durée de cotisation de 172 trimestres pour une retraite à taux plein.

- L’avantage principal est la garantie d’une pension indexée sur les salaires moyens et la solidarité intergénérationnelle.

- La limite : les retraites publiques ne suffisent souvent pas à garantir un niveau de vie complet, d’où l’importance de compléter par une épargne individuelle.

Comment fonctionne ma retraite publique ?

Le système de retraite public français fonctionne essentiellement selon le principe de la répartition. Cela signifie que les actifs d’aujourd’hui cotisent pour payer les pensions des retraités actuels. Ce modèle repose sur la solidarité entre générations, mais son équilibre dépend du rapport entre cotisants et retraités.

La retraite publique est composée de plusieurs régimes obligatoires, dont le régime général pour les salariés du privé, le régime des fonctionnaires, et des régimes spécifiques pour les indépendants ou les professions libérales. Chaque régime calcule la pension en fonction des cotisations versées, du nombre de trimestres validés, et du salaire moyen pris en compte.

La retraite de base est complétée par des régimes complémentaires, tels que l’Agirc-Arrco pour les salariés du privé, qui fonctionnent sur un système par points. Plus vous cotisez, plus vous accumulez de points qui seront convertis en pension lors de votre départ à la retraite.

Chiffre clé : Pour percevoir une retraite à taux plein, il faut avoir validé 172 trimestres en 2024, soit 43 ans de cotisation.

Comparatif des principaux régimes de retraite publique

| Régime | Population concernée | Type de calcul | Âge légal | Durée de cotisation (2024) | Fiscalité |

|---|---|---|---|---|---|

| Régime Général | Salariés du privé | 75% du salaire moyen des 25 meilleures années | 62 ans | 172 trimestres | Pension imposable au barème de l’IR, prélèvements sociaux applicables (CSG/CRDS) |

| Fonctionnaires | Agents de la fonction publique | 75% du dernier salaire indiciaire | 62 ans | 172 trimestres | Identique régime général |

| Indépendants (ex-RSI) | Artisans, commerçants, professions libérales | Calcul basé sur revenu professionnel moyen | 62 ans | 172 trimestres | Fiscalité similaire mais règles spécifiques de cotisations |

| Régimes complémentaires | Salariés du privé | Système par points | Variable, souvent aligné au régime de base | – | Imposition comme revenu de pensions (IR + CSG/CRDS) |

Simulation réaliste : quel montant pour ma retraite publique ?

Prenons l’exemple de Julien, 40 ans, salarié du secteur privé avec un salaire annuel brut moyen de 35 000 €. Il cotise régulièrement depuis ses 22 ans (18 ans déjà cotisés). S’il part à 62 ans, avec 172 trimestres validés, voici l’estimation simplifiée :

- Calcul de la retraite de base : 75% de son salaire moyen sur 25 ans. Supposons que son salaire moyen reste constant à 35 000 €. 75% x 35 000 € = 26 250 € brut annuel.

- Proratisation selon la durée de cotisation : ayant cotisé 40 années (soit le maximum), il touchera le montant plein.

- Retraite mensuelle brute = 26 250 € / 12 = 2 187,5 € avant prélèvements sociaux et impôts.

- Ajout des complémentaires Agirc-Arrco, estimons environ 25% de ce montant, soit environ 546 € brut mensuel.

- Total retraite brute mensuelle = 2 187,5 € + 546 € = 2 733,5 €.

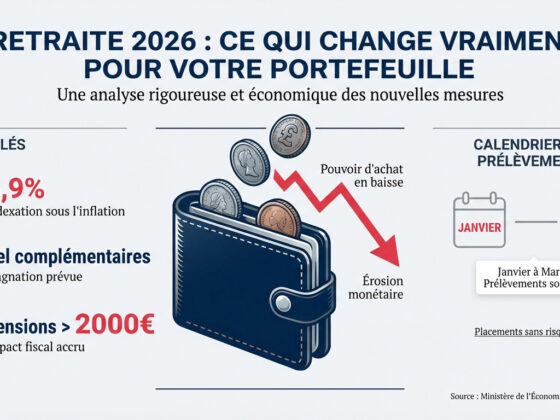

Il faut ensuite déduire environ 9,1% de CSG/CRDS (prélèvements sociaux applicables en 2024) et considérer le barème de l’impôt sur le revenu.

Ce calcul reste indicatif, car il dépendra de l’évolution des salaires, des réformes en cours, et du profil de carrière.

Cas pratiques : anticiper la retraite publique selon votre profil

Jeune actif (25-35 ans)

Le plus important est de vérifier régulièrement ses trimestres cotisés et de commencer à se familiariser avec son relevé de carrière sur le site officiel. Profitez d’un début de carrière pour accumuler des droits, mais préparez aussi une épargne complémentaire car la retraite publique ne suffira pas toujours à assurer un bon niveau de vie.

Famille (35-50 ans)

Entre pauses professionnelles liés à la parentalité et carrière professionnelle, il faut s’assurer de valider suffisamment de trimestres. En cas d’interruption, pensez à racheter des années d’études ou à cotiser volontairement. Une gestion optimisée de l’épargne salariale peut aussi aider à constituer un complément.

Senior (plus de 50 ans)

Il est temps d’affiner ses projections, de vérifier ses relevés de carrière pour rattraper d’éventuelles erreurs, et de décider de l’âge optimal de départ. Des conseils personnalisés sont souvent utiles à ce stade pour maximiser les droits.

Indépendant

La retraite publique des indépendants est souvent plus faible que celle des salariés. Cela rend indispensable la constitution d’une épargne privée via des dispositifs comme le PER ou une assurance-vie. Vérifiez également vos options pour racheter des trimestres.

Les erreurs courantes à éviter avec ma retraite publique

- Ne pas vérifier régulièrement son relevé de carrière, risque d’oublis ou d’erreurs.

- Différer systématiquement son départ à la retraite sans analyse personnalisée.

- Ignorer l’importance des régimes complémentaires.

- Ne pas anticiper la croissance possible des prélèvements sociaux et de la fiscalité.

- Penser que la retraite publique seule suffira, sans épargner en complément.

Risques et limites du système de retraite publique

Le système par répartition repose sur l’équilibre démographique : plus les retraités sont nombreux, moins le montant par cotisant peut être élevé. Les évolutions démographiques, les changements de législation (plus d’infos sur la réforme des retraites), et la situation économique peuvent affecter ce système.

De plus, la dépendance aux prélèvements sociaux et à la fiscalité impacte le pouvoir d’achat réel des pensions perçues. Il est donc crucial d’envisager d’autres solutions d’épargne pour compléter votre retraite.

Questions fréquentes sur ma retraite publique

Comment vérifier mes droits à la retraite publique ?

Vous pouvez consulter votre relevé de carrière sur le site officiel L’Assurance Retraite. Ce document récapitule les trimestres validés et les salaires pris en compte. Il est conseillé de le vérifier chaque année pour corriger d’éventuelles erreurs.

Quelle est la différence entre retraite de base et retraite complémentaire ?

La retraite de base correspond au régime obligatoire qui calcule votre pension sur vos meilleurs salaires. La retraite complémentaire, comme l’Agirc-Arrco pour les salariés du privé, fonctionne par points et complète le montant total de votre pension.

Puis-je partir à la retraite avant 62 ans ?

Oui, sous conditions spécifiques (carrière longue, handicap, etc.), il est possible de partir avant 62 ans. Mais attention, cela peut entraîner une décote sur le montant de la pension, réduisant ainsi votre revenu futur.

Comment la fiscalité impacte-t-elle ma retraite publique ?

Les pensions de retraite sont soumises à l’impôt sur le revenu selon votre tranche marginale d’imposition, avec certains abattements. De plus, les prélèvements sociaux (environ 9,1% de CSG/CRDS en 2024) s’appliquent sur ces revenus.

Pour approfondir ce sujet et mieux protéger votre patrimoine, découvrez notre baromètre des assurances et les solutions proposées via Marsh ou Matmut. Pour ceux ayant un crédit immobilier et un risque aggravé, vous pouvez consulter nos offres sur assurance prêt immobilier.

Cet article est fourni à titre informatif et éducatif. Il ne constitue pas un conseil en investissement au sens de l’article L321-1 du Code monétaire et financier. Les rendements passés ne préjugent pas des rendements futurs. Consultez un conseiller en gestion de patrimoine pour une recommandation personnalisée.

À lire aussi : nos guides complets sur l’épargne.